Mercados en alerta: relevo hawkish en la FED, tensiones en el crudo y el euro en máximos

Fin a la incertidumbre sobre el relevo de Powell, mientras avanza la temporada de resultados con varios activos (dólar, yen, crudo) en el punto de mira:

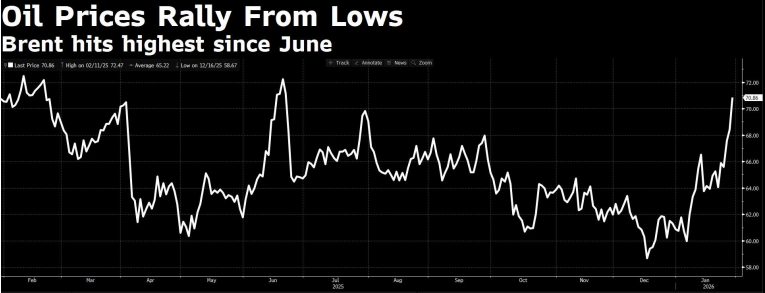

/ Ruido geopolítico que se desplaza de Groenlandia a Irán, impactando en el crudo. Importancia de Irán por amenaza nuclear y situación estratégica (estrecho de Ormuz). A vigilar, siendo el crudo clave para los activos financieros y cotizando ahora con una prima de riesgo geopolítica en un mercado con exceso de oferta.

/ Y tras la reunión de la FED, el anuncio del candidato a ser su próximo Presidente. Reserva Federal que vino a reconocer unos riesgos más equilibrados en empleo-inflación, con unos precios aún altos y resaltando la fortaleza macro americana. Dos días después, el esperado anuncio: confirmación por Trump de la nominación de Kevin Warsh, con un perfil más hawkish que Powell, lo que limitaría las bajadas de tipos. De ahí la primera reacción del mercado (dólar al alza, TIRes más altas, caída de algunos activos de riesgo).

Debilitamiento del dólar, ¿tendrá continuidad?

/ No son razones económicas las que lo han llevado aquí, más parece la incertidumbre constante generada por Trump, a la que se suman ahora los rumores de intervención en el cruce con el yen.

/ En apoyo del dólar: la resiliencia macro, el retraso de expectativas de recorte de tipos de la FED, el diferencial de tipos…

/ En contra: la injerencia de Trump en torno a la FED, el dibujo técnico, los flujos (margen para más posicionamiento en euros, diversificación hacia oro), ¿una postura más activista de los americanos en torno a la divisa?…

/ Mantenemos el rango 1,15-1,20 reconociendo que, dada la continuidad de los argumentos en contra, bien pudieran continuar las coberturas sistemáticas de la divisa y el desplazamiento hacia activos alternativos.

Próxima cita con BCE (5 de febrero), llamada a ser de transición, sin cambio en los tipos de interés (2%)

/ Euro en el punto de mira. Tras un 2025 de bajadas, el BCE seguiría en modo pausa. Rueda de prensa que probablemente haga hincapié en la divisa, con algunos miembros que ya han mostrado su preocupación por los niveles alcanzados. Fortalecimiento del euro, factor deflacionista, que podría llegar a replantear las expectativas del BCE. Dicho esto, entorno de precios de materias primas al alza, particularmente la energía, que juega en sentido contrario. Mercado que no espera movimientos en los tipos de interés en todo 2026.

/ La actividad sorprende al alza mientras el desempleo sigue en mínimos. El PIB de la eurozona creció hasta el 1,4% YoY en el cuarto trimestre. Alemania consigue crecer un 0,4% YoY, superando las expectativas (0,3% YoY), y repunta ligeramente su inflación hasta el 2,1% YoY. La tasa de desempleo vuelve a marcar mínimos en el 6,2% en diciembre mostrando el buen momento del mercado laboral. Seguimos esperando un crecimiento sólido y una inflación estable en Europa.