Sumergiéndonos en el verano

Cumplida la primera mitad de año, con un saldo muy positivo para los activos de riesgo, llega la temporada estival. Dentro de una pintura esperanzadora en términos de COVID y sentimiento, el mayor riesgo parece localizado en la variante Delta que ha ocasionado el retraso en la reapertura de Reino Unido, restricciones de movilidad, y ya es la cepa dominante en Portugal y en algunos grupos a lo largo del resto de Europa continental.

Con el avance de la vacunación y una cifra de hospitalizaciones menores no esperamos que el panorama se deteriore de forma sustancial, pero es indudablemente un factor a seguir y que podría afectar al optimismo de corto plazo en torno a la recuperación

En los mercados, todas las miradas siguen puestas en la renta fija. Y más concretamente en la rentabilidad del

10 años americano que, tras haber tocado en marzo niveles próximos al 1,8% descontando un escenario de crecimiento e inflación, cotiza ahora por debajo del 1,3%.

¿Qué ha cambiado? Desde luego, no la macro, con crecimiento e inflación revisados al alza desde todos los frentes. Tampoco la postura de los bancos centrales, con un reciente mensaje de la Reserva Federal que incluso resultó más optimista, apuntando a subidas de tipos de interés que podrían darse antes de lo esperado (finales de 2023). Descartado lo anterior, probablemente, la corrección podría explicarse más desde un cambio en el posicionamiento del mercado que hasta ahora había estado invertido, mayoritariamente, evitando el riesgo de

duración.

«Todas las miradas siguen puestas en la renta fija. Y más concretamente en la rentabilidad del 10 años americano»

Pero el movimiento también podría traer otro mensaje consigo para los mercados, el de prudencia. Cautela ante un escenario macro en que lo mejor desde las encuestas de sentimiento podría haberse visto, y en el que el repunte de la inflación sería transitorio. En palabras de Powell, no podemos sacar lecturas aún claras de los datos que vienen acompañados de mucho ruido. A medida que avance el año, con más referencias de empleo e inflación, y menor impacto de la reapertura y de los efectos bases, será más clara la intensidad de la mejora económica y lo transitorio (o no) de las mayores lecturas de inflación.

Y el verano nos lleva al otoño, especialmente interesante desde el punto de vista de política monetaria. Será entonces momento para recalibrar medidas, con más datos acumulados y nuevos avances en la vacunación, con

un debate ineludible, particularmente, en EE UU sobre los primeros pasos de normalización monetaria.

Muy atentos a una fecha previa, Jackson Hole, foro de bancos centrales a finales de agosto y momento elegido en

ocasiones anteriores para lanzar mensajes importantes. En torno a esta cita podríamos ver más volatilidad en mercado.

«Cautela ante un escenario macro en que lo mejor desde las encuestas de sentimiento podría haberse visto, y en el que el repunte de la inflación sería transitorio».

Uniformidad de las políticas monetarias que se irá perdiendo en el tiempo, con Canadá habiendo ya empezado el recorte de compras frente a una China planteándose más estímulos, con rumores de una próxima rebaja de la exigencia de liquidez para los bancos. Recorte de compras (tapering) de la FED, ya muy presente en el debate interno, y que esperamos se anuncie a partir de septiembre para iniciarse en 2022. Medida que impactaría especialmente en los tramos más largos de la curva. Nos “mojamos” en cifras y apuntamos a una rentabilidad para el 10 años americano en la banda del 1,5%-2% en 2021.

Por ello en las carteras de renta fija seguimos con duraciones cortas, prefiriendo exposición vía crédito en lugar de renta fija gubernamental, aprovechando de forma selectiva oportunidades en periféricos y emergentes, y todo ello dentro de una gestión flexible.

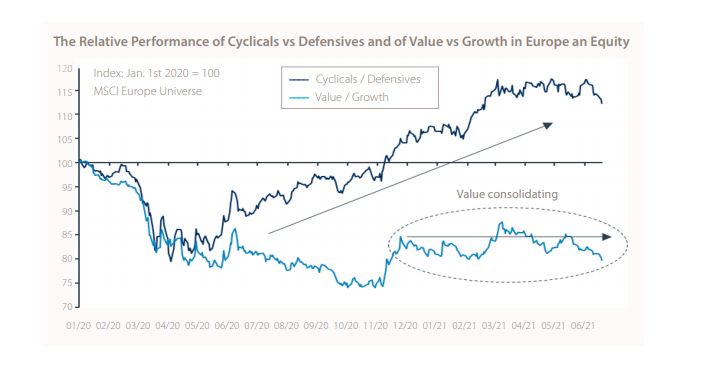

«Hemos girado las carteras en los últimos meses hacia posiciones más equilibradas desde el punto de vista de estilo»

¿Cómo llegan las carteras de renta variable al verano? Dentro de que nuestra visión constructiva para los índices en lo que queda de año, con niveles de venta un 10% sobre los actuales en EE UU / Europa, alguna corrección no es descartable, teniendo en cuenta los retornos acumulados o la menor liquidez a la vista que invita a cierta

protección.

En este 2021, los recortes en bolsa han sido breves, no profundos. Estamos además en puertas de la publicación de los resultados trimestrales que aunque bien pudieran marcar que la tendencia de revisiones al alza en beneficios se detiene, no comprometería una evolución de los mismos que sigue muy por encima de la

media.

Hemos girado las carteras en los últimos meses hacia posiciones más equilibradas desde el punto de vista de

estilo, incorporando valores defensivos, y sin perder de vista el “value” que podría recuperar protagonismo si la evolución de los bonos es la que esperamos.