Carta trimestral correspondiente al tercer trimestre de 2019

Estimado inversor,

La razón última de escribir una carta a nuestros inversores es ilustrar los resultados obtenidos. En nuestro mundo ideal, esta carta sería cada cinco años, pues es el horizonte mínimo al que nosotros invertimos. Entendemos, sin embargo, que nuestros coinversores deben tener la información necesaria para juzgar nuestro trabajo. Con ese espíritu abordamos estas misivas trimestrales.

A continuación, presentamos los resultados obtenidos por nuestros principales fondos a cierre del tercer trimestre de 2019.

La rentabilidad individual de cada inversor depende del valor liquidativo al que suscribió:

Desde una perspectiva más a largo plazo, a continuación, les mostramos la rentabilidad acumulada desde el lanzamiento de los fondos a finales de 2015 y su comparación con los índices de referencia:

Cuando se cumplen 4 años desde el lanzamiento de nuestros principales fondos, los resultados no responden, todavía, a nuestras expectativas. Aunque la rentabilidad es positiva, no hemos logrado batir al mercado. Además, la cartera internacional e ibérica están, respectivamente, un 12% y un 18% por debajo de sus máximos de mediados de 2018.

Sin embargo, estamos absolutamente convencidos de que representan una oportunidad histórica, con un fuerte potencial de revalorización, y de que batiremos al mercado (que muy al contrario que nuestras carteras, nos parece que cotiza caro).

Somos conscientes de que llevamos ya tiempo insistiendo en el mismo mensaje, y especialmente en este 2019 no salimos bien en la foto vs los índices. El value investing logra rentabilidades extraordinarias pero exige algo a cambio, fundamentalmente mantener la convicción cuando el mercado parece llevarnos la contraria. Los períodos de rentabilidad por debajo de la del mercado (underperformance) son muy frecuentes. Si bien es cierto que el actual (y que afecta a la mayoría de inversores value de prestigio internacional) está siendo especialmente largo.

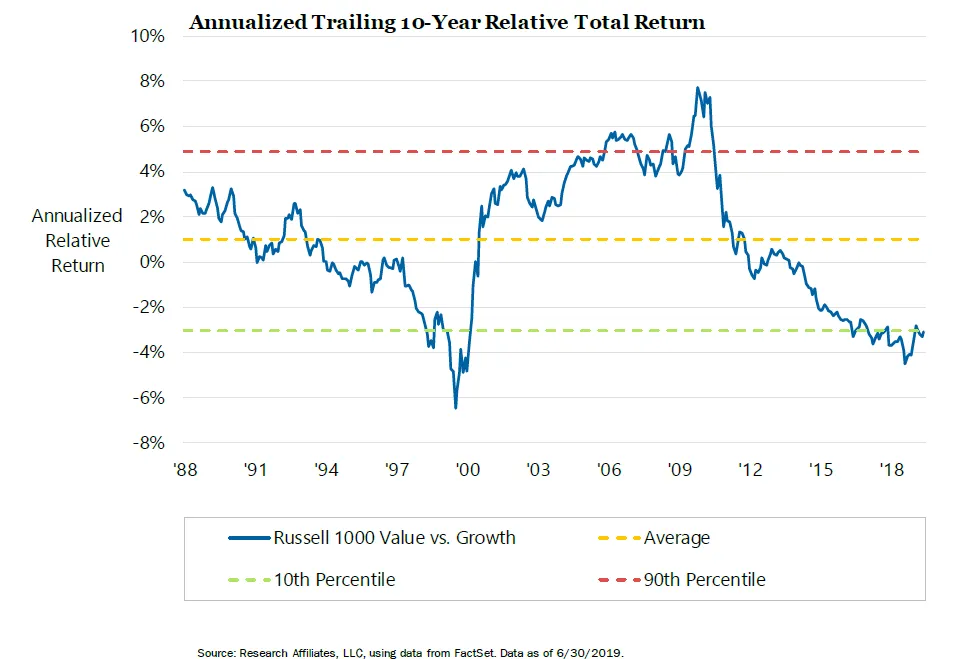

Por dar una referencia histórica, el gráfico abajo muestra dos sub-índices americanos. Uno sería una representación más o menos “torpe” (no depurada) del universo value y el otro su supuesta “némesis”, el universo de compañías de crecimiento, que suelen cotizar mucho más caras. Efectivamente vemos como el índice value lleva casi 9 años haciéndolo peor que el de compañías de crecimiento. Por tanto, el período que estamos viviendo ya es el más longevo desde el que comenzó en 1992 y culminó en 2000 con el estallido de la burbuja puntocom. Obsérvese que en los 10 años siguientes tras el pinchazo de la burbuja, el índice value hizo una rentabilidad un 8% anual mayor al índice de compañías de crecimiento, lo que supone un resultado acumulado 2,1 veces superior al final de período, en 2010.

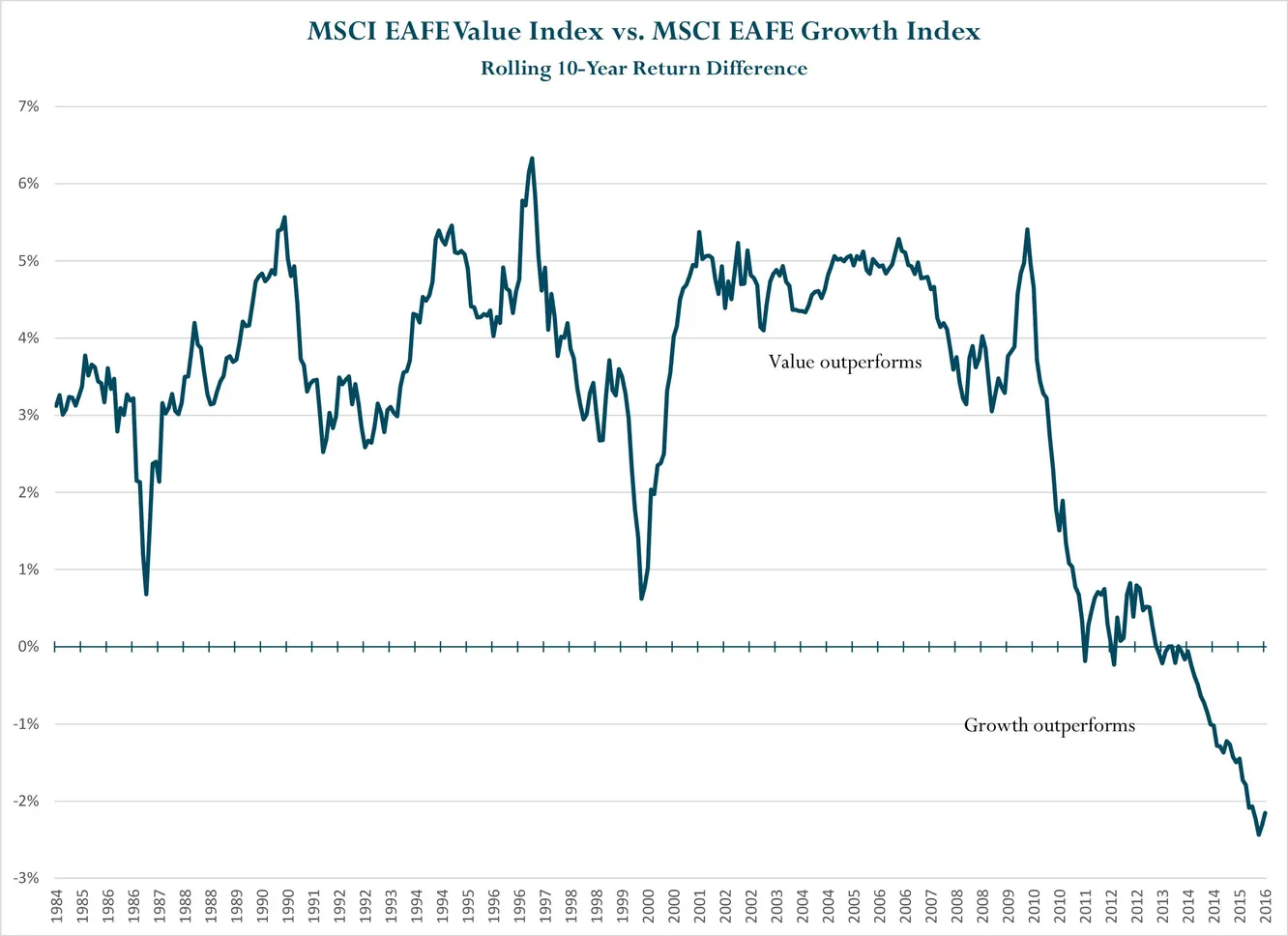

Si escogemos índices fuera de EEUU (el gráfico abajo muestra la comparación de los sub-índices del MSCI EAFE, que incluye países desarrollados de Europa y Asia), el período actual no tiene precedente en los últimos 36 años (observen que los datos sólo llegan hasta 2016, por lo que si los actualizásemos a 2019 el resultado sería aún más insólito). Es decir, desde 2011 es la primera vez que en períodos de 10 años el value lo hace peor que el growth y desde entonces la comparación sigue marcando un récord tras otro. Esto sucede, precisamente, coincidiendo con el comienzo de la expansión cuantitativa o quantitative easing por parte de los principales bancos centrales.

Cómo ya hemos explicado en otras ocasiones, lo anterior ha llevado a que la dispersión en valoración entre las compañías que cotizan más caras y más baratas es la mayor registrada desde hace 20 años. Y apuntábamos a lo que nos parece que pueden ser los motivos: el explosivo crecimiento de la inversión pasiva, el creciente fenómeno del ESG (o responsabilidad social corporativa) y la ausencia de rentabilidad en el mercado de renta fija, que ha generado la búsqueda de “sucedáneos” en bolsa. Todos estos factores han provocado la división del mercado en “castas”, con una élite cotizando a valoraciones de vértigo, y los “invisibles”, compañías en sectores denostados que cotizan a valoraciones tan bajas como pocas veces hemos visto antes.

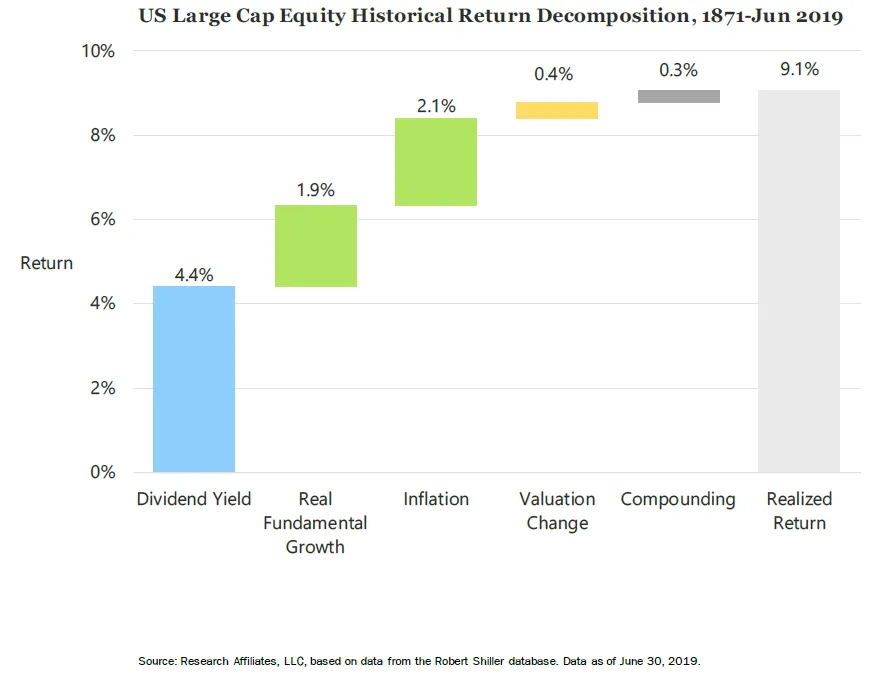

Este divorcio entre los fundamentales de las compañías y su valoración en bolsa NO es sostenible a largo plazo. El siguiente gráfico refleja bien esta idea. Las barras desagregan los distintos factores que explican la rentabilidad histórica del mercado americano (grandes compañías) desde 1870.

Como se puede apreciar, la rentabilidad (nominal) se explica casi enteramente por el dividendo, el crecimiento real de los beneficios y la inflación. El múltiplo sobre beneficios apenas ha cambiado. Es decir, el valor de las compañías de “ayer”, de “hoy”, y de siempre, es una relación a los beneficios casi constante a largo plazo (aunque con grandísimas variaciones a corto).

Desconfíen, pues, de lo que parece una sólida tendencia al alza en la cotización de una compañía, cuando ésta sube más rápidamente que sus beneficios (o peor aún, con beneficios a la baja). Esto ha sucedido, desde nuestro punto de vista, con un gran número de compañías que reúnen características que parecen asimilar su comportamiento al de un bono: suelen ser negocios aparentemente sólidos y poco volátiles, que han logrado tasas de crecimiento sostenidas en los últimos años y, muchas de ellas, pagan un dividendo “a prueba de bomba” a los ojos de algunos inversores. Piensen ustedes que abundan los ejemplos de compañías cuya cotización ha doblado o triplicado o cuadruplicado en los últimos 3-5 años, “corriendo” la valoración de las mismas muchísimo más rápido que sus beneficios.

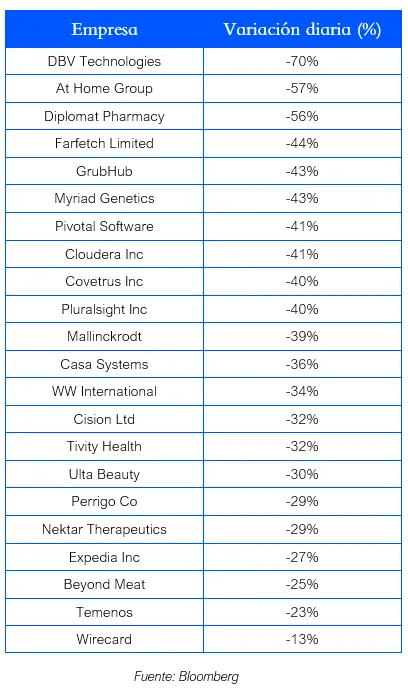

La sensación de seguridad que genera a muchos este tipo de compañías es un peligroso “espejismo” cuando cotizan a valoraciones exageradas, y el aterrizaje desde la altura puede ser forzoso. Cuando el mercado despierta a la realidad y constata que no se comportan como un reloj suizo ni son inmunes a sorpresas o problemas, suele sufrir un violento shock. La tabla siguiente es un ejemplo de compañías que, por algún motivo (como publicar un profit warning) han sufrido fortísimas correcciones en bolsa en un sólo día! De hecho, suele producirse en un instante, por ejemplo, en la misma apertura si la noticia se ha conocido fuera del horario de mercado. Este grupo de compañías tenían en común ser negocios que cotizaban a valoraciones elevadas.

Cuanto más elevada es la valoración, mayor es el riesgo. Y, sin embargo, en estos últimos años no dejamos de percibir la identidad opuesta; a mayor valoración, se deduce implícitamente que mayor es la calidad de la compañía/negocio y, por tanto, menor es el riesgo. La “cura de realidad” no tiene por qué ser necesariamente un “shock”, si no que también puede ser una re-evaluación gradual y pausada sobre el valor que merece una compañía. Por ejemplo, compañías como Kraft Heinz, L’Brands, Tapestry, Arista Networks, Under Armour, Twitter, Walgreens Boots, Capri Holdings, Altria, Hasbro, Netflix, Conagra, 3M, Molson Coors, Public Storage, Ball, Glanbia, Bunzl, Interpump, Evotec, Colruyt, Ubisoft, CHR Hansen, Anheuser Busch, Schibsted, Demant, Thales o Lagardere, todas están desde un 20% y hasta un 50% por debajo de sus máximos recientes. La lista no es completa, sólo una pequeña selección de compañías en el S&P500 y Stoxx 600 que cotizaban (y muchas aún cotizan) a múltiplos elevados.

También sucede en sentido contrario con aquellas compañías que nadie parece querer y que cotizan muy baratas. Fíjense, por ejemplo, que en el mismo día en que GrubHub o Beyond Meat sufrían las fuertes caídas que aparecen en la tabla arriba, National Oilwell Varco, una de nuestras inversiones, subía un 14% directamente en la apertura, tras la publicación de resultados. Creemos que vamos a ser testigos de muchos más ejemplos como este en el futuro.

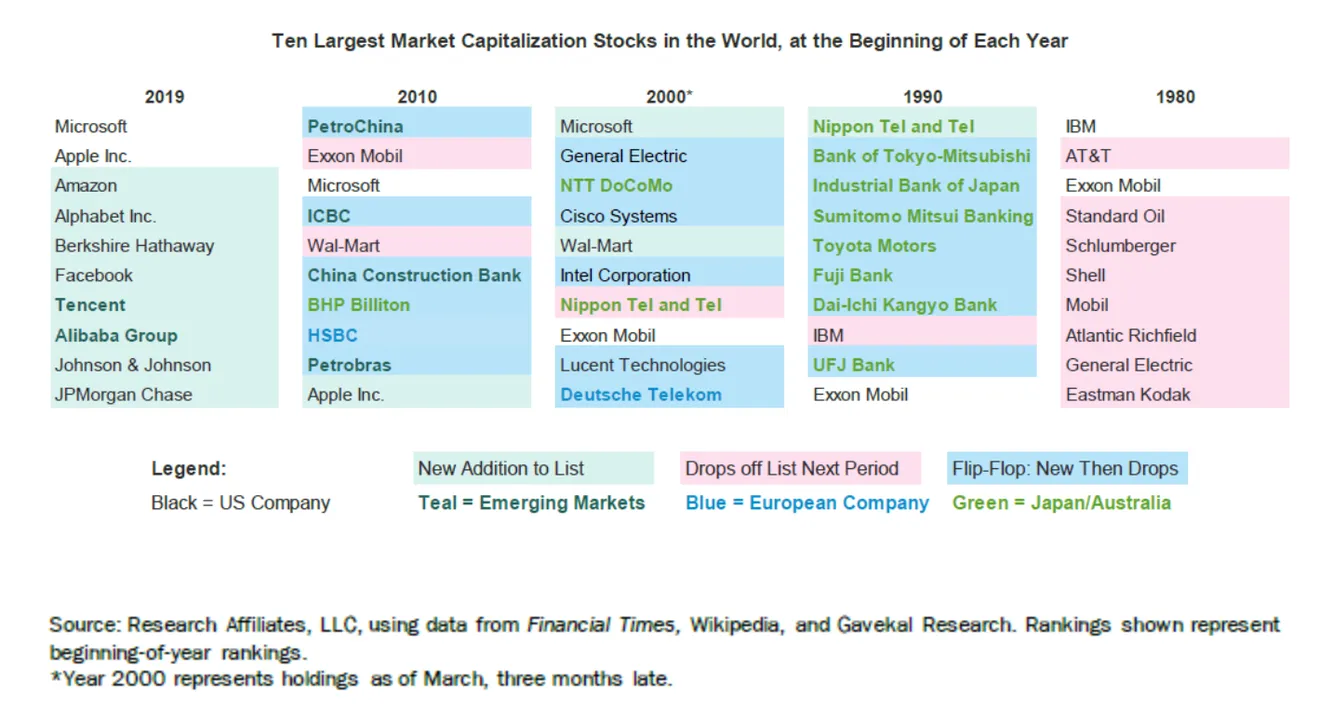

Muchos inversores y ahorradores han depositado una gran parte de su confianza en el grupo de compañías conocidas como FANGMAN (Facebook, Amazon, Netflix, Google, Microsoft, Apple y Nvidia). No vamos a analizarlas ni a desaconsejar invertir en las mismas, pero sí queremos alertar que son compañías en las que, también, muchos habrán invertido sin saberlo (inversión pasiva) y que se han visto aupadas por un círculo virtuoso que lleva mucho tiempo retroalimentándose poderosamente, fenómeno que puede haberlas llevado a niveles de valoración peligrosos. Tengan en cuenta que la probabilidad de clase juega claramente en su contra. Aquellas compañías que alcanzan las primeras posiciones del ranking mundial de valor en bolsa suelen tener un comportamiento mucho peor que el mercado en los 5 y 10 años siguientes (las 10 más grandes, alrededor de un -4% anual desde 1982 hasta 2017). Fíjense en el cuadro abajo, lo mucho que cambia de década en década lo que el mercado considera que son las compañías más valiosas del mundo

No queremos decir con ello, que algunas de las “FANGMAN” no puedan ser negocios y compañías excepcionales que puedan crecer y generar gran valor durante mucho tiempo. Pero, de nuevo, la probabilidad de encontrarse frente a una compañía “franquicia”, que pueda reinvertir a muy largo plazo a tasas de retorno muy superiores a su coste de capital gracias a una ventaja competitiva duradera, es extremadamente baja. Recuerden, por ejemplo, aquel grupo de 50 compañías americanas que en la década de los 70 recibieron el nombre de Nifty Fifty, por considerarse negocios “franquicia” y que alcanzaron valoraciones altísimas. Pues bien, la rentabilidad global de aquel grupo fue ruinoso en la década siguiente, sin que pudiera salvarse la de las pocas (unas 14) que demostraron ser negocios excepcionales. Además, de entre las otras, casi una decena acabaron desapareciendo o atravesando procesos de quiebra, incluyendo célebres ejemplos como Digital Equipment, Eastman Kodak, Emery Air Freigth, MGIC Investments, Polaroid, Hebleuin o Kmart.

__________________

Nuestras carteras

Tras 10 años acumulados de bolsas alcistas y valoraciones récord (ver carta anterior), todavía es más relevante y especial que nuestras carteras coticen a valoraciones tan baratas. De nuevo, esto tampoco es la primera vez que se lo hemos transmitido. Pero la desconexión entre la valoración y los fundamentales de nuestras compañías es incluso mayor que hace sólo unos trimestres, dado que apenas están reflejando la gradual pero evidente mejora en sus negocios, con la excepción de los sectores de mineras de oro y de transporte marítimo que sí han tenido un comportamiento en bolsa positivo. En algunos casos hemos visto, incluso, caídas en las cotizaciones con mejoras en los fundamentales. Veamos sólo algunos ejemplos de la mejora de fundamentales de nuestras compañías.

- Uranio: El interés y número de negociaciones por contratos a plazo ha recuperado hasta niveles no vistos desde 2011, cuando se produjo el accidente de Fukushima y, por primera vez, Cameco está en conversaciones con eléctricas Chinas (que tradicionalmente sólo compraban en el mercado spot o se abastecían de minas de propiedad China). Además continúa la recuperación en los precios de los servicios y productos intermedios en la cadena de valor del combustible de uranio, que suele ser indicio de posterior recuperación en el precio del metal.

- Crudo y Gas: Estamos asistiendo a una clara desaceleración en las inversiones en el shale oil americano, que el mercado parece ignorar. Piensen que el shale ha supuesto toda una revolución desde hace unos años, habiendo logrado colmar el 100% de las necesidades de crecimiento global de demanda y, aún más, compensando los fuertes declinos en zonas como Irán, Venezuela o México. Las billonarias inversiones en EEUU han provocado el efecto contrario en el resto de zonas productoras, con un drástico recorte de las inversiones, que acumula ya 5 años.

- Plataformas petrolíferas: Están logrando los primeros incrementos de precios, de duración de los contratos y de la utilización global de la flota. El número de requerimientos de clientes también ha crecido hasta niveles no vistos en varios años. Sin embargo, el sector acumula una caída media del 50% en 2019.

- Carbón: Los precios internacionales ya han rebotado un 22% desde los recientes mínimos del 2º trimestre, y la oferta mundial está reaccionando a las condiciones de precios bajos, incluso con recortes en producción y pérdidas en algunas de las zonas de más bajo coste, como Colombia e Indonesia. En EEUU continúa el proceso de ajuste de oferta, y estamos asistiendo a recortes de producción, de inversiones, e incluso a algunas quiebras. La producción de gas en EEUU, principal competencia del carbón, sigue creciendo con fuerza, pero los precios deprimidos del gas están generando graves dificultades financieras en las compañías y llevando a importantes recortes de inversiones. Mientras tanto, un gas tan barato supone un gran estímulo para la exportación y para todo tipo de usos industriales, lo que está creando mercados nuevos que probablemente demandarán más gas durante muchos años. A pesar de lo anterior, la cotización de Consol está en mínimos.

- Transporte marítimo: Tras varios años de fletes en mínimos históricos, el sector de los tanqueros está experimentado una verdadera explosión, alcanzando algunos días cotas de precios que jamás se habían visto antes. Aunque la cotización de muchas de nuestras inversiones ha subido con fuerza, todavía creemos que queda un gran potencial de revalorización. Además, el resto de compañías de transporte marítimo que tenemos en cartera (gas licuado, químicos y granel) apenas ha recuperado todavía y, por tanto, su potencial continua prácticamente intacto.

Conocemos las tesis pesimistas de nuestras compañías. Fundamentalmente preocupa una recesión y/o una “guerra” comercial que dañe la demanda. No vamos a defender que seríamos totalmente inmunes a un escenario así, al menos temporalmente. Nos parece más probable, sin embargo, que gran parte de (o incluso todo) lo que pudieran dar de sí dichos escenarios estén ya descontados, dado el tremendo pesimismo que se desprende de las valoraciones a las que cotizan. En todo caso, la clave de lo que sucederá a largo plazo en sus mercados es el análisis de lo acontecido en la oferta. Y la conclusión que extraemos de este análisis es que estamos ante una clara oportunidad de inversión. El hecho de que el mercado esté ignorando la mejora en los fundamentales de nuestras compañías no hace si no reforzar nuestra convicción. Sólo una grave y prolongada recesión (o depresión) podría justificar los precios a los que cotizan, escenario que nos parece muy remoto y que, pensamos, sería mucho más negativo para la mayoría de las alternativas de inversión.

__________________

Novedades en Azvalor

Inversión Socialmente Responsable/Reponsabilidad Social Corporativa o ESG (Environment, Social and Governance)

En Azvalor tenemos profundamente clara la dimensión social y solidaria de la compañía, y nuestro compromiso con ello es absoluto. Así nos parece que lo demuestran las iniciativas Davalor (solidaridad con los más desfavorecidos en África), proyecto Stella (apoyo a las personas con síndrome de Down) y acuerdo con Auara (solidaridad con países en desarrollo y sostenibilidad medioambiental). En especial, les animo una vez más a consultar en nuestra web todo lo referente a Davalor, aquella iniciativa en la que pueden contribuir si así lo desean y que está desarrollando una labor de la que nos sentimos muy orgullosos.

Asímismo, nuestro compromiso con el buen gobierno corporativo es máximo y, más aún, hemos querido convertir los principios de alineación de intereses, incentivos correctos y, en definitiva, de skin in the game (o máximo compromiso) en valores fundamentales sobre los que se asienta la cultura de Azvalor, tanto en la selección de inversiones, como en la gestión de la compañía. El hecho de que dos tercios de nuestras carteras estén invertidas en compañías en las que sus líderes se “juegan la piel” con nosotros, así como el hecho de que los empleados de Azvalor, como grupo, seamos con diferencia el primer inversor por tamaño en nuestros fondos, creemos que son prueba inequívoca.

Tratando de hacer honor a ello y a nuestro compromiso con el objetivo de divulgación, hemos tenido la pequeña iniciativa de lanzar una edición personalizada del libro “Jugarse la piel”, de Nassim Nicholas Taleb. Uno de los pensadores más brillantes de los últimos tiempos, Taleb culmina en este libro todo un cuerpo de conocimiento desarrollado en un total de cinco y que el propio autor denomina “Incerto”. Su obra nos ha servido, simplificándolo mucho, para el mejor entendimiento del riesgo y del correcto cálculo de probabilidades, de la no linearidad de la mayoría de fenómenos sociales y de la importancia de los efectos de segundo orden, nos ha dado ideas para hacer las carteras más “antifrágiles” y beneficiarse de la volatilidad, y nos ha instruido y reforzado en la convicción de la vital importancia de los incentivos y de las asimetrías que producen los mismos. Les recomiendo encarecidamente su lectura.

Azvalor Managers

Lamentamos comunicar el reciente fallecimiento de Donald Smith. Donald fue un inversor legendario, entre los mejores de la historia, que aplicó su filosofía de inversión de forma consistente y exitosa durante casi 50 años. Richard Greenberg, co-Director de Inversiones y que lleva 38 años en Donald Smith & Co, queda al frente de la firma y, junto con el resto del equipo, estamos convencidos de que asegura la continuidad en la calidad de la gestión.

Cuando queda poco para que cumpla su primer aniversario, el fondo sigue creciendo y ya cuenta con 321 partícipes y supera los 20 millones de euros en activos.

Una vez más les quiero agradecer la confianza que depositan en Azvalor.

A cambio les garantizamos máxima dedicación a nuestra labor y, lo que es más importante, máximo compromiso con lo que hacemos, compromiso que renovamos y aumentamos periódicamente con nuevas aportaciones en los fondos.

Atentamente,

Fernando Bernad

______________________

Puede descargar la carta completa haciendo clic aquí.