Conflicto con Irán: implicaciones para el mercado

Los ataques de Estados Unidos e Israel contra Irán, que resultaron en la muerte de ciertos miembros del liderazgo iraní, son desarrollos serios para la estabilidad política regional y global de los precios de la energía, ya que podrían provocar desequilibrios moderados a materiales entre oferta y demanda.

Escenario de disrupción moderada

Una interrupción moderada sería aquella en la que se vean obstaculizadas principalmente las exportaciones iraníes de crudo, que suman alrededor de 2 millones de barriles diarios (mb/d).

El conflicto actual con Irán ya es más grave que lo ocurrido en junio del año pasado, cuando se atacaron los sitios nucleares iraníes e iraníes intercambiaron ataques con misiles. En ese momento, las implicaciones para el mercado petrolero eran tenues: los precios del crudo Brent subieron de 61 dólares por barril a 80 dólares antes de caer de nuevo a 70 dólares cuando se anunció un alto el fuego.

Creemos que si Teherán adopta una postura más práctica y menos teocrática, podría reducir las posibilidades de un conflicto prolongado o en escalada en la región. La supervivencia a largo plazo del régimen también depende de una economía sólida, incluyendo relaciones exteriores estables, que pueden preparar el terreno para una reactivación de la producción y exportación de petróleo, una fuente clave de empleo, ingresos fiscales y liquidez en divisas.

Un escenario relativamente benigno incluiría una postura menos confrontativa por parte de Teherán y un cambio hacia la normalidad. Eso podría limitar la escala y duración de cualquier choque de precio. Por ejemplo, si los precios del petróleo subieran a 80-90 dólares por barril solo durante unos meses y luego retrocediera, el impacto limitado de este escenario podría ser absorbido por la economía global.

Los precios más altos del petróleo son como un impuesto al consumo y reducen los ingresos reales disponibles. Pero un shock limitado puede compensarse con intervenciones fiscales y, en menor medida, con respuestas monetarias sin desestabilizar el repunte cíclico que se está produciendo en muchas economías importantes.

Escenario de Alteración de Materiales

Podría surgir una interrupción material si los serios impedimentos para el envío de energía a través del Estrecho de Ormuz continúan durante un periodo prolongado, especialmente con la expansión del conflicto a otros vecinos productores de energía de Irán en el Golfo Pérsico.

El Estrecho de Ormuz es crucial para los envíos de petróleo de 20 mb/d. Arabia Saudí, Irak y Emiratos Árabes Unidos exportaron juntos 13,3 mb/d de petróleo a través del Estrecho el año pasado. China y el resto de Asia son los principales destinos del petróleo del Golfo Pérsico, representando el 80% del total de flujos a través del estrecho. La Agencia Internacional de la Energía (AIE) estimó el año pasado que solo entre 3,5 y 5,5 mb/d del petróleo que fluye a través del Estrecho pueden redirigirse utilizando las capacidades existentes de los oleoductosii. EE. UU. puede liberar alrededor de 1-2mb/d de sus reservas estratégicas de petróleo durante un tiempo.

En este escenario, los precios del petróleo podrían subir hasta superar los 100 dólares por barril y mantenerse elevados durante un tiempo, como ocurrió en 2022 tras la invasión rusa de Ucrania.

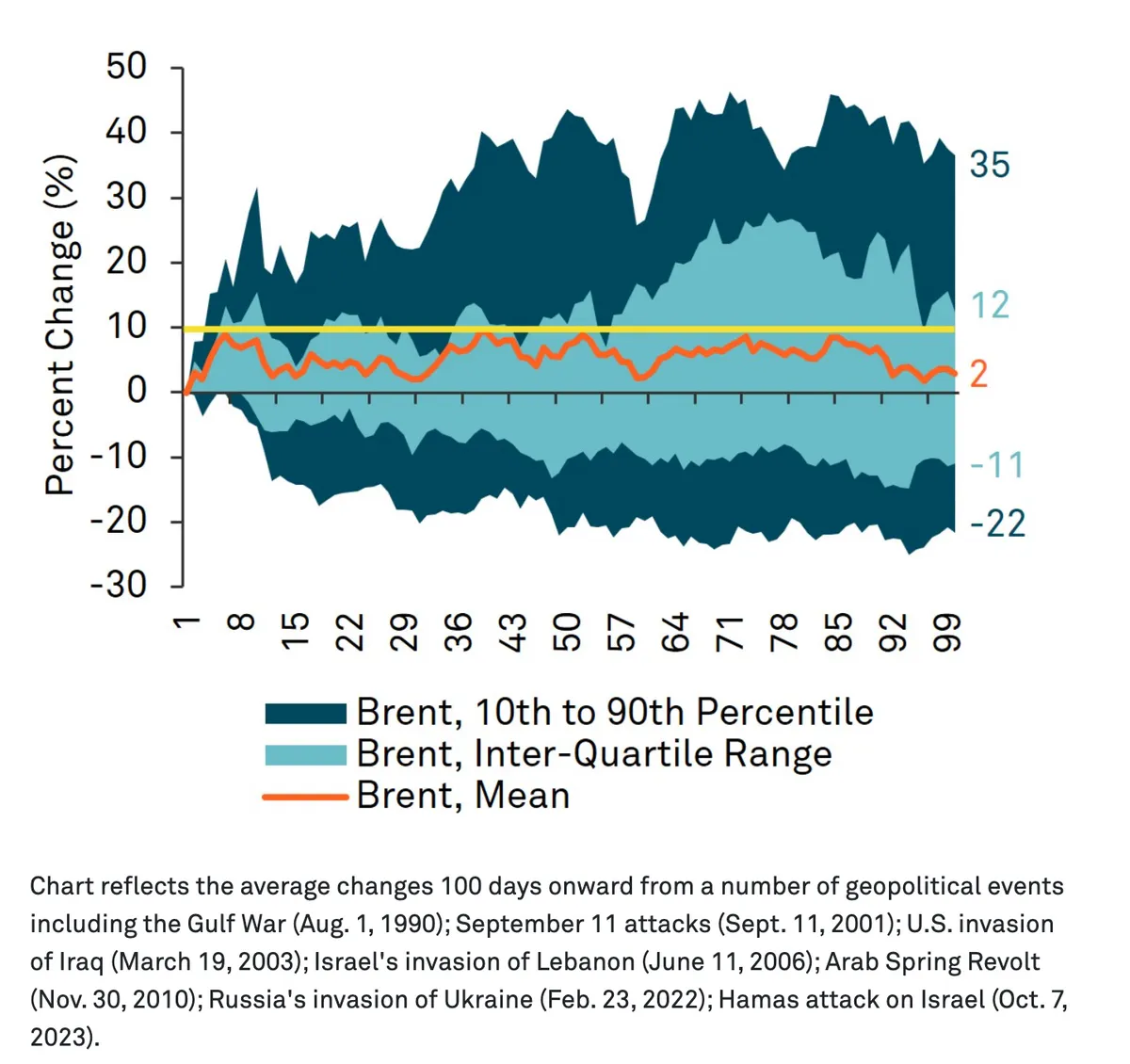

Gráfico 1: Las interrupciones extremas pueden aumentar los precios del crudo en más de un 40% en menos de 100 días tras el inicio del choque geopolítico; pero el aumento medio tiende a mantenerse por debajo del 10%.

Precios del crudo Brent en los próximos 100 días tras un gran evento geopolítico. Cambio porcentual respecto a un nivel previo al evento del precio del crudo.

El gráfico refleja los cambios medios a partir de los 100 días derivados de varios eventos geopolíticos, incluyendo la Guerra del Golfo (1 de agosto de 1990); los atentados del 11 de septiembre (11 de septiembre de 2001); la invasión estadounidense de Irak (19 de marzo de 2003); la invasión israelí del Líbano (11 de junio de 2006); Revuelta de la Primavera Árabe (30 de noviembre de 2010); la invasión rusa de Ucrania (23 de febrero de 2022); Ataque de Hamás a Israel (7 de octubre de 2023).

Impacto en el crecimiento global

Las sensibilidades macroeconómicas son clave para enmarcar el impacto de los choques geopolíticos. Por ejemplo, cada aumento de 10 dólares por barril en el precio del petróleo, si se mantiene durante hasta un año, puede empezar a reducir el crecimiento del PIB mundial entre 10 y 20 puntos básicos. Si los precios del petróleo se dispararan hasta 120-150 dólares por barril y se mantuvieran elevados (como en 2022), la economía mundial podría verse significativamente afectada.

Sin embargo, el crecimiento en Estados Unidos está más aislado debido a la producción nacional de petróleo. Se estima que cada aumento de 10 dólares por barril en el precio del petróleo resta alrededor de 3-5 puntos básicos respecto a un nivel base de crecimiento en EE. UU.

Qué esperar a corto plazo

Creemos que las interrupciones a corto plazo probablemente persistirán. Pero nos inclinamos hacia resultados más benignos en las próximas semanas. Creemos que hay menos interés en EE. UU. por enredos extranjeros o por la tolerancia de los votantes ante un nuevo aumento del precio del petróleo. El apetito por un conflicto prolongado en Israel o en los países árabes del Golfo también parece, en nuestra opinión, bastante limitado. Además, en un contexto posterior a Jamenéi, cualquier nuevo gobierno en Irán podría ser más receptivo a una alteración en sus relaciones exteriores si eso implica mejores probabilidades de supervivencia y recuperación económica post-Jamenei.

Impacto en la clase de activos

Seguimos teniendo un sobrepeso en metales preciosos y materias primas que siguen proporcionando una protección frente a convulsiones geopolíticas y riesgos de estanflación. Los bonos del Tesoro estadounidenses y el dólar estadounidense podrían recuperar algunas de sus propiedades 'refugio seguro'.

Sin embargo, los activos de riesgo parecen vulnerables a una revalorización a la baja en un contexto que ya era incierto: con interrupciones relacionadas con la inteligencia artificial (IA) y dudas sobre las políticas comerciales del gobierno estadounidense y los nombramientos en la Reserva Federal.

Hasta que haya más claridad sobre los contornos de cualquier nuevo (o antiguo) régimen político en Irán, y cualquier reorientación de su enfoque de política exterior, los activos de riesgo podrían seguir bajo presión.

Los diferenciales de crédito están a punto de ensancharse, los múltiplos de renta variable podrían verse presionados y la fijación de precios de mercado de los tipos de política podría tender a subir, si el mercado mira hacia la realidad de que los grandes bancos centrales están más atentos a la inflación y dispuestos a subir los tipos en respuesta a un choque energético negativo.

i Fondo Monetario Internacional (FMI), Perspectivas Económicas Mundiales, octubre de 2023

ii Hoja informativa de la Agencia Internacional de la Energía (AIE), Estrecho de Ormuz, febrero de 2026

iii Fondo Monetario Internacional (FMI), Perspectivas Económicas Mundiales, octubre de 2023

Información Importante

La información contenida aquí refleja opiniones generales y se proporciona únicamente con fines informativos. Este material no pretende ser asesoramiento de inversión ni una recomendación para adoptar ninguna estrategia de inversión.

Las opiniones y puntos de vista expresados pueden cambiar sin previo aviso.

Las rentabilidades obtenidas en el pasado no constituyen necesariamente una indicación de rentabilidades futuras

Entidades emisoras

Este material es únicamente para su distribución en esos países y para los destinatarios listados, sujeto a las condiciones y limitaciones indicadas: • Estados Unidos: por BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, Nueva York, NY 10286. BNYSC, un corredor de bolsa registrado y miembro de FINRA, ha firmado acuerdos para ofrecer valores en EE. UU. en nombre de ciertas firmas BNY Investments. • Europa (excluyendo Suiza): BNY Mellon Fund Management (Luxemburgo) S.A., 2-4 Rue Eugène RuppertL-2453 Luxemburgo. • Reino Unido, África y América Latina (ex-Brasil): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA. Registrado en Inglaterra nº 1118580. Autorizado y regulado por la Financial Conduct Authority. • Sudáfrica: BNY Mellon Investment Management EMEA Limited es un proveedor autorizado de servicios financieros. • Suiza: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zúrich, Suiza. • Oriente Medio: sucursal DIFC del Bank of New York Mellon. Regulado por la Autoridad de Servicios Financieros de Dubái. • Sudeste Asiático y Sur de Asia BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regulado por la Autoridad Monetaria de Singapur. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regulado por la Comisión de Valores y Futuros de Hong Kong. • Japón: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited es un operador de negocios de instrumentos financieros con licencia nº 406 (Kinsho) en el Comisionado de la Oficina Local de Finanzas de Kanto y es miembro de la Asociación de Fondos de Inversión, de la Asociación de Asesores de Inversiones de Japón y Japón y de la Asociación de Firmas de Instrumentos Financieros Tipo II. • Brasil: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4ª planta, Río de Janeiro, RJ, Brasil, CEP 22430-041. Autorizado y regulado por la Comisión Brasileña de Bolsa y Valores (CVM). • Canadá: BNY Mellon Asset Management Canada Ltd. está registrada en todas las provincias y territorios de Canadá como Gestor de Carteras y Distribuidor del Mercado Exento, y como Gestor de Comercio de Materias Primas en Ontario. Todas las entidades emisoras son filiales de The Bank of New York Mellon Corporation.

NO ASEGURADO POR LA FDIC | SIN GARANTÍA BANCARIA | PUEDE PERDER VALOR

© 2026 BANCO DE NUEVA YORK MELLON CORPORATION

MARK-894004-2026-03-02

GU-810-31 de diciembre de 2026