Actualización mensual de multi activos - Agosto 2018

Las inquietudes comerciales no bastan para enfriar el optimismo

Los mercados se están viendo vapuleados por la intensificación de las guerras comerciales a escala mundial, la ralentización económica de China, la debilidad monetaria y los riesgos sistémicos en los bancos europeos, así como la crisis en Turquía. Con todos estos factores como telón de fondo, hemos decidido no modificar nuestras asignaciones, pues reconocemos que, pese a encontrarnos en un punto más cercano al final del ciclo y albergar una mayor preocupación por el comercio mundial, la actual dinámica económica y de beneficios sigue propiciando un prudente optimismo sobre los activos de riesgo.

Comercio mundial

Los cálculos de las repercusiones de una guerra comercial han arrojado resultados un tanto disonantes, al diferir enormemente las hipótesis sobre la magnitud y la probabilidad de los aranceles, por no mencionar el impacto en el crecimiento frente a la inflación y las posibles respuestas políticas. Las estimaciones actuales oscilan entre un recorte del 1% a una fuerte merma del 2,3% para el PIB mundial, y aunque algunas instituciones vaticinan que la inflación obligará a la Reserva Federal a endurecer la política monetaria de manera más agresiva, otras esperan que la incertidumbre ponga freno a la docta institución. Con probabilidad, el impacto de las condiciones financieras eclipsará cualquier repercusión económica directa derivada de un mayor proteccionismo. Además, la mayoría de las estimaciones sugieren que, en comparación con el resto del mundo, el efecto negativo en Estados Unidos se verá multiplicado por dos.

China

La reciente devaluación del yuan chino, que se llevó a cabo para hacer frente a la intensificación de las guerras comerciales y una cierta debilidad de los datos del gigante asiático, ha acaparado algo de atención. Sin embargo, somos conscientes de que el yuan solo ha vuelto al nivel en el que se hallaba hace seis meses en términos efectivos reales, y el grado de la desaceleración china depende de los datos que se escojan para el análisis. Ahora bien, existen escasos signos de tensión fuera del mercado de renta variable, y dado el deterioro de los datos monetarios, la política se ha relajado, y todos los parámetros que supervisamos muestran una clara flexibilización de las condiciones financieras en China.

Europa

En cuanto a los potenciales riesgos sistémicos asociados a los bancos del Viejo Continente, existen cuatro vías principales por las que un sistema bancario incide en la economía y en otros activos: liquidez, oferta de crédito a la economía, calidad de los activos y posiciones en deuda pública. Las señales procedentes de estos canales arrojan luces y sombras. Por ejemplo, mientras que los parámetros de liquidez exhiben relativa solidez y poca dependencia de la financiación de los bancos extranjeros, las entidades bancarias necesitan un capital de 60.000 millones de EUR en comparación con los 5.000 millones de EUR que indican las pruebas de resistencia.

Los intentos de los bancos centrales por impulsar el capital están funcionando, aunque a un ritmo lento, y aunque Italia sigue siendo el «eslabón débil», los logros registrados en España e Irlanda han sido notables y los riesgos sistémicos parecen ahora más reducidos.

Nuestros fondos de renta variable mundial presentan un posicionamiento neutral en los valores financieros, y sus líneas se concentran en los bancos de los mercados emergentes y Estados Unidos, en lugar de en Europa, donde todavía resulta necesaria la recapitalización bancaria.

Turquía

Turquía ha sido el último foco de los movimientos sísmicos del mercado, que han provocado el desplome de los activos en liras, otros activos de los mercados emergentes (divisas, tipos y acciones), determinados bancos europeos y el euro. Aunque Turquía representa un país muy importante desde el punto de vista geopolítico, no lo es tanto desde el punto de vista económico, y pese a que el atolladero en el que se encuentra sumido el país es «típico» de los mercados emergentes, hoy se aplica únicamente a Turquía.

A modo de ejemplo, el excesivo apalancamiento ha generado una abultada deuda privada en moneda extranjera por valor de 230.000 millones de USD, que vence el próximo mes de mayo; de este importe, 55.000 millones de USD se usan para financiar el creciente déficit por cuenta corriente. Turquía también mantiene una política monetaria hiperexpansiva en un régimen cada vez más autoritario.

Sin la imposición de controles de capital, que podrían desencadenar unas considerables ventas en los fondos de los mercados emergentes y causar daños en toda la región, la tensión en el bloque emergente de manera más general debería disiparse. En lo tocante a los bancos europeos, a pesar de unas cifras que copan titulares (como el hecho de que Turquía posee cerca del 6% de los activos del sistema bancario español y un cuarto del capital y las reservas totales del sector bancario), las exposiciones se obtienen principalmente a través de la titularidad de bancos filiales en lugar de mediante préstamos mantenidos en el balance, y esto mitiga el impacto de manera significativa. En el caso del BBVA, uno de los bancos más expuestos al país, el varapalo supondría unas pérdidas de 5.000 millones de EUR (fondos propios y financiación del grupo) en lugar de 120.000 millones de EUR (activos y préstamos), una cifra que equivaldría a un año de beneficios.

Dólar estadounidense

El billete verde se ha visto aún más reforzado en este entorno de mayor cautela, hasta el punto de que nuestros analistas de renta fija y divisas hablan de una prima de entre el 8% y el 10% respecto de sus estimaciones de valor razonable. La fortaleza del crecimiento estadounidense (y la debilidad de Europa) nos ha sorprendido tanto a nosotros como al consenso, lo que ha proporcionado un respaldo clave para la moneda norteamericana. Sin embargo, dado que la forma de la curva de tipos y la tasa de variación en los diferenciales de tipos a corto plazo apuntan a una depreciación del dólar, seguimos mostrando una visión estratégicamente bajista con respecto del dólar estadounidense. Por lo general, la moneda ha registrado un continuo comportamiento inferior cuando la curva se ha aplanado en los ciclos de endurecimiento.

El Reino Unido

Hemos mantenido una postura neutral en relación con el Reino Unido desde julio de 2016, tras el referéndum sobre la permanencia del país en la Unión Europea. Nuestro equipo de renta variable británica sigue considerando que el mercado no goza del favor de los inversores; el rezago relativo del 30% frente a la renta variable mundial ha generado oportunidades de inversión, en especial en las firmas nacionales y los grandes exportadores con un flujo de caja libre positivo y unos rendimientos que revisten atractivo y una buena cobertura. Sin embargo, la incertidumbre sobre las condiciones del Brexit ocupa un lugar predominante.

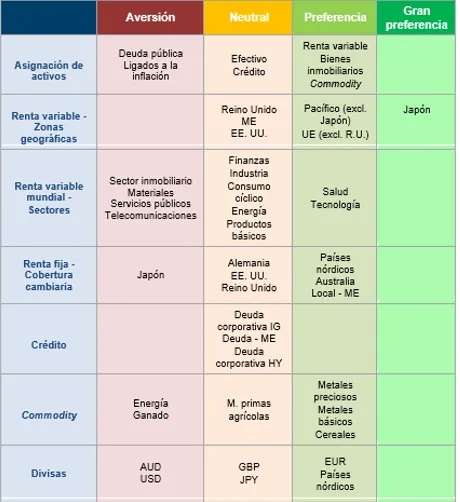

Instantánea de la asignación de activos:

Fuente: Columbia Threadneedle Investments, a agosto de 2018.

Información importante: exclusivamente para uso interno de profesionales de inversión (no debe hacerse llegar a terceros). Las rentabilidades pasadas no son indicativas de los resultados futuros. El valor de las inversiones y de los ingresos no está garantizado y puede tanto aumentar como disminuir; dicho valor puede verse afectado por las fluctuaciones de los tipos de cambio. Esto significa que un inversor podría no recuperar el importe invertido. El análisis incluido en este documento ha sido elaborado por Columbia Threadneedle Investments para sus propias actividades de gestión de inversiones, puede haber servido de base para la toma de decisiones antes de su publicación y su disponibilidad tiene carácter accesorio. Todas las opiniones vertidas se formulan en la fecha de publicación, aunque pueden sufrir cambios sin previo aviso. La información obtenida de fuentes externas se estima fidedigna, si bien su precisión o integridad no pueden garantizarse. La referencia a acciones o bonos específicos no debe interpretarse como recomendación de negociación. Publicado por Threadneedle Asset Management Limited («TAML»). Sociedad registrada en Inglaterra y Gales con el n.º 573204. Domicilio social: Cannon Place, 78 Cannon Street, Londres EC4N 6AG. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA).

Columbia Threadneedle Investments (Columbia Threadneedle) es el nombre comercial global del grupo de sociedades Columbia y Threadneedle.

columbiathreadneedle.es