Desconfianza en Europa ante la continuación del conflicto

Por Paul Doyle, Director de Renta Variable Europea de Gran Capitalización

- Los precios del petróleo han provocado una perturbación para el crecimiento: ante una oferta limitada y una demanda inelástica, los costes energéticos empeorarán la inflación, los salarios y el crecimiento global al menos hasta final de año.

- Los EE. UU. han experimentado un aumento exponencial de la inversión de capital relacionada con la IA y un desplome del flujo de caja libre en las compañías de hiperescala, así como una concentración extrema de los beneficios. Los márgenes empresariales siguen siendo elevados.

- Los mercados esperaban un crecimiento de dos dígitos para Europa en 2026, pero este crecimiento se ha visto afectado por la crisis de Oriente Próximo. Sin embargo, la debilidad de la economía disminuye el riesgo de inflación.

- Los mercados de capitales podrían estar relajados, pero la economía real sufrirá consecuencias negativas, ya que el crecimiento mundial se verá resentido.

Los clientes nos hacen dos preguntas: «¿Es el precio del petróleo suficiente para provocar una recesión?». y «¿El mercado se muestra complaciente?».

Las recesiones en los EE. UU. (excepto la pandemia de la Covid) suelen ser precedidas por una crisis petrolera. La demanda de petróleo de EE. UU. no es elástica respecto a los precios: para reducir la demanda un 10 % necesitaríamos que el precio se duplicara o triplicara; a pesar de ello, el petróleo a 100 USD frente a 60 USD sigue siendo perjudicial.

Un precio elevado del petróleo aumenta los costes de los insumos para los plásticos, los fertilizantes y el helio, entre otras cosas. Los precios de la urea han aumentado un 40 % desde el inicio del conflicto. Los precios del diésel y del combustible para aviones han subido rápidamente, lo cual ha incrementado los costes del transporte. Están surgiendo problemas de abastecimiento: Lufthansa ha tenido que cancelar 20 000 vuelos. El helio, un subproducto del gas natural, escasea. Estos precios se verán alterados durante meses tras una tregua efectiva y seguirán siéndolo hasta que se normalice la producción.

Incluso si se mantiene el alto el fuego, el 12 % de la producción de petróleo está fuera de servicio: tardarán meses en reanudarse y años en reconstruir la infraestructura destruida. Los precios del petróleo podrían mantenerse altos durante el resto del año. Los mercados de capitales podrían mostrarse tranquilos, pero habrá repercusiones negativas en la economía real: el FMI estima que un incremento del 10 % en el precio del petróleo supondría un recorte del crecimiento mundial entre 10 pb y 20 pb. Si esta crisis dura hasta finales de año, la Reserva Federal de Dallas dice que el crecimiento mundial será 1,3 puntos porcentuales más bajo. Los efectos de segunda ronda persistirán: menor gasto discrecional, mayor desempleo y una posible recesión.

EE. UU.

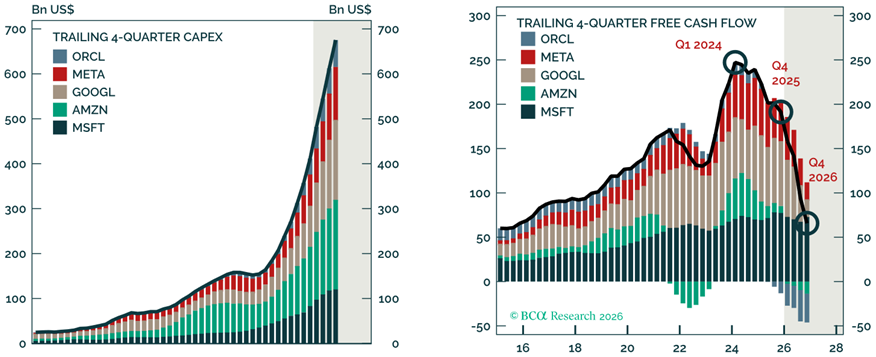

Las compañías proveedoras de hiperescala como Amazon, Google, Microsoft, Meta y Oracle, que antes generaban flujo de caja libre con un bajo nivel de inversión de capital, ahora están inmersas en una vorágine de gasto: 700 000 millones de USD tan solo entre estas cinco este año. El flujo de caja de explotación está en alza, mientras que el flujo de caja se está desplomando (gráfico 1). Sin embargo, los inversores se han relajado ante una burbuja de inversión de capital en inteligencia artificial (IA).

Gráfico 1: Las compañías de hiperescala «embriagadas por el gasto».

La inversión de capital está en aumento (eje izdo.), mientras que el flujo de caja libre está en caída (eje dcho.)

Fuente: Bureau of Economic Analysis (BEA) (Oficina de Análisis Económico) / BCA Research, enero de 2026. Las zonas sombreadas indican las previsiones.

Los últmos 25 años, el tráfico de Internet ha aumentado un 40 % anual, pero la inversión en hardware de Internet se ha desplomado debido a que la fibra óptica ha aumentado la eficiencia de la infraestructura. Esto podría ocurrir con la IA, aunque las tarifas de alquiler de unidades de procesamiento gráfico (GPU) y los precios de los chips de memoria han aumentado. La confianza respecto a las acciones de software ha cambiado: aunque la IA reduce los costes de programación, implica una reducción de los costes también para los clientes, lo cual pone en peligro los modelos de negocio de software y, potencialmente, a las redes sociales. Muchas empresas están expuestas a riesgos.

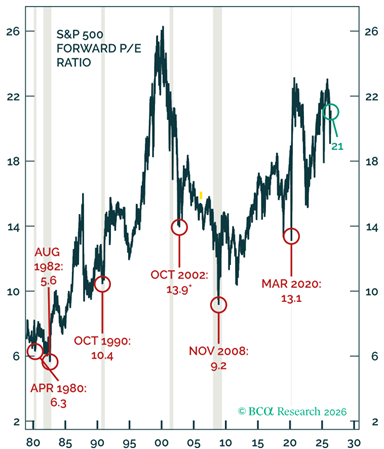

En términos de porcentaje del PIB, el gasto en TI supera el máximo alcanzado en el año 2000, y los valores tecnológicos constituyen la mitad del S&P 500, lo cual representa una proporción superior a la registrada durante la burbuja de las puntocom/TMT (tecnología, medios de comunicación y telecomunicaciones). Las valoraciones de la renta variable han caído, en parte debido al retroceso, pero sobre todo porque las estimaciones de los beneficios han repuntado. La concentración en los EE. UU. es extrema. La mitad del crecimiento de los beneficios del 1ºT del S&P 500 procedía de dos valores: Nvidia y Micron.

Las mejoras de los beneficios son sorprendentes, dado el conflicto con Irán. Por lo general, las estimaciones han estado a la zaga de la evolución macroeconómica. Por ejemplo, en 2022, los beneficios aumentaron hasta mediados de año, aunque las acciones habían alcanzado su máximo antes. Los beneficios entonces cayeron hasta febrero de 2023, a pesar de que los precios de las acciones comenzaron a repuntar en la segunda mitad de 2022. Por lo tanto, con frecuencia existe una desconexión entre los beneficios y el precio de las acciones (gráfico 2).

Gráfico 2: Desconexión entre los beneficios y la cotización de las acciones.

Eje izdo.: El ratio precio-beneficio previsto ha disminuido. RHS: Las estimaciones de los beneficios están por debajo del mercado bursátil

Fuente: BCA Investigación/Factset/S&P Global, 2026. Eje izdo *El precio-beneficio (PER) previsto en octubre de 2002 se registró tras la recesión de 2001, durante la cual el desempleo no dejó de aumentar. Eje izdo./Eje dcho.: Las zonas sombreadas indican la recesión designada por la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés).

Los hogares de EE. UU. mantienen 70 billones de USD en acciones de renta variable. Esta cifra representa el 220% del PIB, lo cual supone un aumento con respecto al 130% en 2000. Esta riqueza ha impulsado el consumo pese a que la mano de obra se ha debilitado. Pero la mayor parte del consumo proviene de los salarios, y las nóminas no agrícolas han estado aumentando a un ritmo moderado de 60 000 puestos mensuales, con un crecimiento moderado de los salarios y un número de horas trabajadas sin cambios. La presión sobre el gasto ha rebajado la tasa de ahorro hasta el 3,9%, un porcentaje bajo, pero no tan bajo como el 1,4% que se registró antes de la crisis financiera mundial (GFC).

Sin un crecimiento de los salarios nominales más elevado, la inflación energética tendrá un impacto negativo en los salarios reales y los hogares recortarán el gasto. Sin embargo, es posible que no percibamos la inflación generalizada que propició el aumento de los salarios en 2021-22, ya que los mercados laborales se encontraban en una situación tensa debido a las jubilaciones durante la pandemia. Desde entonces, la brecha entre puestos de trabajo y trabajadores se ha reducido.

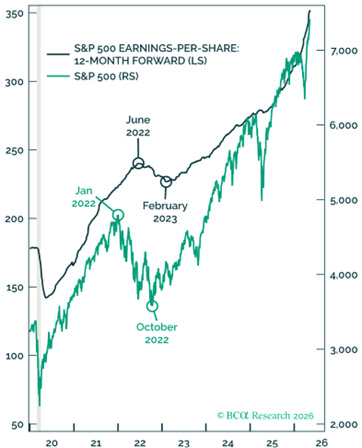

El precio del petróleo está alimentando la inflación. Los swaps de precios del IPC están cotizando por encima del 3% en los EE. UU. y Europa para los próximos 12 meses. Si esto se materializa, desde el año 2020 los precios al consumo habrán crecido un 3,9% anual en los EE. UU. y un 3,5% en Europa, lo cual habría revertido el crecimiento negativo registrado tras la crisis financiera mundial. A pesar del repunte de los precios del petróleo, las expectativas de inflación a largo plazo están ancladas (gráfico 3), ya que el crecimiento de los salarios se está ralentizando, mientras que las ofertas de empleo evolucionan de forma lateral. Esto significa que es probable que la Reserva Federal recorte los tipos. Parece improbable que se cumplan las expectativas de endurecimiento de las políticas de tipos de interés.

Gráfico 3: Expectativas de inflación

(LHS) Las expectativas de inflación a corto plazo han repuntado, pero (RHS) a largo plazo siguen estando ancladas

Fuente: BCA Investigación Bloomberg Finance LP, 2026

Los rendimientos de los bonos podrían tardar un tiempo en bajar, ya que las turbulencias en la oferta derivadas de la situación en Oriente Próximo han dado lugar a primas a más largo plazo. Las perturbaciones de la oferta generan una mayor correlación entre las acciones y los bonos, lo cual provoca un aumento de las primas a plazo. A medida que disminuyen los beneficios de la cobertura de bonos, la rentabilidad excesiva de los bonos debe aumentar.

A diferencia de las crisis de oferta pasadas, los márgenes empresariales de EE. UU. son elevados, lo cual permite que las compañías puedan absorber las pérdidas y no despidan a los trabajadores, lo cual provocaría un círculo vicioso y una recesión. Pero la capacidad de repercutir los aumentos de los costes de los insumos es incierta, por lo que los márgenes de beneficio podrían verse afectados. Los costes del combustible son un impuesto para los consumidores, por lo que los incrementos de los beneficios podrían revertirse.

Europa y China

En 2022, Europa se vio obligada a abastecerse de petróleo y gas fuera de Rusia, pero no se produjo escasez. En aquel momento, las subidas de los precios de la energía exacerbaron la inflación ya existente derivada de las cadenas de suministro posteriores a la epidemia de la COVID, la mayor demanda tras la reapertura y la política fiscal y monetaria acomodaticia.

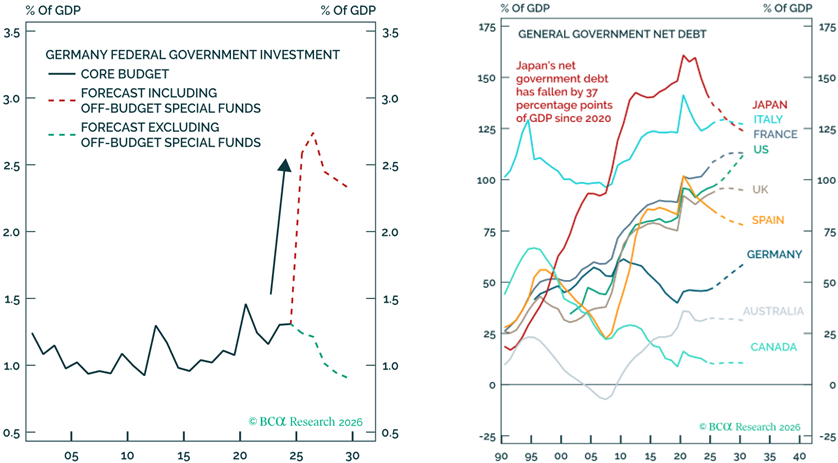

La economía europea repuntó con fuerza en 2026 hasta que estalló el conflicto. Pero es probable que los beneficios vuelvan a estar a la zaga de los beneficios de EE. UU. A principios de año, esperábamos un crecimiento de dos dígitos para 2026. Ahora, en función de la duración de la crisis, pronosticamos entre el 5 % y el 10 %. El consenso espera subidas de los tipos de interés por parte del Banco Central Europeo (BCE), pero podría tratarse de un error de política. Alemania sigue relajando la política fiscal, pero otros países europeos no pueden seguir su ejemplo (gráfico 4). Los bancos franceses se han recuperado, por lo que el mercado goza de una mayor solidez.

Este año, el rendimiento de los índices valor ha superado al de los de crecimiento tanto en los EE. UU. como en Europa, mientras que durante el año pasado este fenómeno solo se produjo en Europa. Los EE. UU. también están rebajando sus precios, pero la brecha entre este país y el resto del mundo sigue siendo enorme.

Gráfico 4: Divergencia en Europa

LHS: Alemania está estimulando su economía. EJE DCHO.: Los niveles de deuda pública siguen siendo altos

Fuente: BCA Investigación y (LHS) Ministerio de Finanzas, Alemania. Nota: Las previsiones para 2025-2029 se basan en un proyecto de plan fiscal a medio plazo. RHS: Perspectivas económicas mundiales del FMI, octubre de 2025

Salvo que se especifique lo contrario, todos los datos proceden de Bloomberg, de mayo de 2026

China sigue experimentando un exceso de construcción y precios elevados. Los inicios de viviendas podrían haber disminuido un 75% respecto a los máximos de 2019, pero las obras terminadas solo han caído un 44%, lo cual indica que existe una acumulación de trabajos pendientes. Los rendimientos de los alquileres son los más bajos del mundo, lo cual apunta a nuevas caídas de los precios. Los datos demográficos del país no ayudan a la situación: la población en edad de trabajar podría caer un 70% a finales de siglo, hasta los 700 millones.

China también teme que el exceso de capacidad limite cualquier medida de estímulo: este último se ha atenuado y el estímulo fiscal/crediticio apenas es positivo. Las medidas contra la involución, destinadas a combatir la competencia excesiva y el exceso de capacidad en diversos sectores, así como a promover el crecimiento sostenible y a mejorar la rentabilidad, están afectando a la inversión en toda la economía.

Perspectivas de cara al futuro

Aunque la crisis del petróleo no implica necesariamente una recesión, sí incrementa el riesgo. Dado que el petróleo ha sufrido un deterioro, la inflación está aumentando a un ritmo marginal y el crecimiento de los salarios ya no amortigua a los hogares, es probable que el lastre sobre la demanda se intensifique a lo largo del año. Los márgenes empresariales proporcionan un amortiguador temporal, pero los costes del combustible representan un impuesto para los consumidores, lo cual hace que el optimismo respecto a los beneficios sea vulnerable a un retroceso.

La economía europea se encuentra en una situación más débil que antes, lo cual reduce el riesgo de inflación. Se enfrenta a una mayor probabilidad de sufrir una recesión, por lo que el BCE dudará antes de subir los tipos. Si la tensión en el Golfo persiste, el repunte del PMI (índice de gestores de compra) del sector manufacturero podría invertir su tendencia, provocando un estancamiento de la economía europea.

Los EE. UU. son más resilientes. Las expectativas de beneficios siguen aumentando y, aunque las valoraciones siguen siendo tensas y están concentradas en el riesgo, el crecimiento, aunque de forma más frágil, continuará su curso.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines de marketing.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en concreto. No debe interpretarse como una oferta o invitación a la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir conlleva riesgos, entre los que cabe incluir el riesgo de pérdida del capital invertido. Su capital está expuesto a riesgos. El riesgo de mercado puede afectar a un emisor único, a un sector económico, a un sector en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe invertido. La inversión internacional conlleva ciertos riesgos y volatilidad debido a posibles fluctuaciones políticas, económicas o monetarias, así como a las diferentes normas financieras y contables. Los valores incluidos en este documento se presentan exclusivamente con fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o de venta. Los valores mencionados pueden o no resultar rentables. Las opiniones expresadas son válidas en la fecha indicada, pueden verse alteradas en función de la evolución de la coyuntura del mercado u otras condiciones, y pueden diferir de las opiniones manifestadas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las inversiones reales o las decisiones de inversión adoptadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y de la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión tampoco debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no pueden garantizarse ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En el EEE: Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento se lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle. © 2026 Columbia Threadneedle. Todos los derechos reservados.