El inminente desplome de los precios de la energía en Europa y el Reino Unido

Comentario semanal de mercados

Por Steven Bell, Economista Jefe EMEA

- Desde la invasión rusa de Ucrania, los elevados precios de la energía han supuesto un importante lastre para las economías de Europa y el Reino Unido.

- Los precios del gas al por mayor son mucho más altos en Europa y el Reino Unido que en Estados Unidos, y con las importaciones estadounidenses de GNL en el horizonte, hay margen para que bajen.

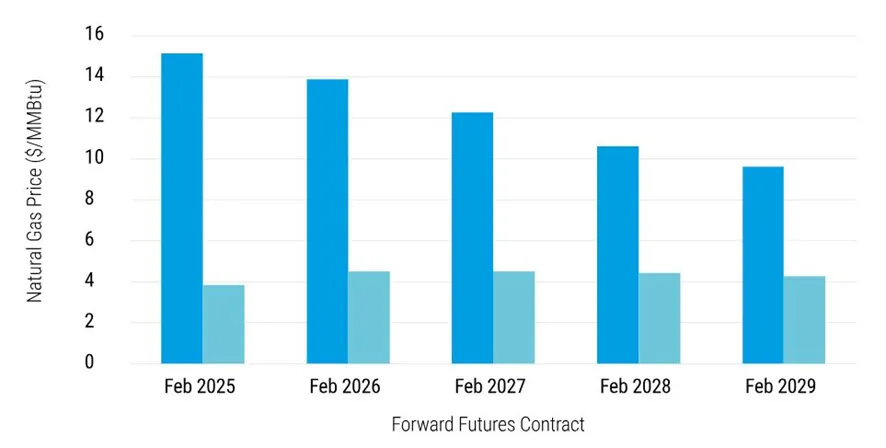

- El mercado de futuros prevé una caída del 37% en el precio del gas natural en el Reino Unido durante los próximos cuatro años, lo que supondría un verdadero impulso para los ingresos de los hogares.

- La fortaleza del consumo ha contribuido en gran medida al crecimiento de EE.UU.; a medida que los ingresos reales y la confianza se recuperen a este lado del Atlántico, el crecimiento en el Reino Unido y Europa podría mejorar.

Los altos precios de la energía han sido un lastre importante para las economías del Reino Unido y del resto de Europa desde la invasión rusa de Ucrania. Puede que los precios de la energía hayan bajado de sus máximos, pero siguen estando muy por encima de los niveles de antes de la guerra. Y muy por encima de los de Estados Unidos. Esto está a punto de cambiar. En los próximos 4 o 5 años, las facturas energéticas de los hogares y las empresas deberían bajar un 15% o más, aumentando los ingresos reales y reduciendo los precios.

Le explicaré por qué. Los precios al por mayor del gas natural en Europa y el Reino Unido rondan actualmente los 15 dólares por unidad, frente a sólo 4 dólares en Estados Unidos. Incluso teniendo en cuenta los costes de transporte, los precios pueden bajar si importamos más GNL de Estados Unidos. ¿Por qué no han bajado ya los precios? Por dos razones. En primer lugar, lleva tiempo, (hasta cuatro años) construir las terminales necesarias allí y aquí, junto con los buques especializados para transportar el material. El presidente Biden emitió una orden ejecutiva el año pasado prohibiendo nuevas licencias de exportación, pero ha sido revocada por el presidente Trump. En segundo lugar, actualmente hay un exceso de demanda mundial de GNL. Estados Unidos tiene un excedente, pero Europa está pujando contra Asia. Pero eso también está cambiando, y un exceso de gas está llegando al mercado.

Esto se refleja en el mercado de futuros, que prevé una caída del 37% del precio del gas natural en el Reino Unido en los próximos cuatro años. Esto reduciría la factura de los hogares británicos en unas 235 libras al año en el invierno de 2028/29. Es decir, cerca de un 15%, lo que aumentaría los ingresos reales en medio punto porcentual. Las facturas de las empresas caerían en una cantidad similar, aumentando la rentabilidad y fomentando la expansión. Europa también se beneficiaría en distintos grados según los países, pero el impacto es más evidente aquí en el Reino Unido.

Fuente: Bloomberg y Columbia Threadneedle Investments a fecha de 27 de enero de 2025.

Un cínico podría argumentar - y esto incluye a algunos de mis colegas - que la industria o el gobierno podrían intentar hacerse con parte de esta ganancia inesperada. Tal vez, pero hay muchas posibilidades de que el impacto sea aún mayor. Expertos en la materia del banco de inversiones Citi calculan que los precios del gas al por mayor en el Reino Unido podrían caer hasta un 25% de aquí a 2029, al revertirse la escasez en el suministro y el transporte.

Gran parte del mayor crecimiento de EE.UU. frente a Europa y el Reino Unido en los últimos años refleja un mayor gasto de los consumidores. Esto, a su vez, puede atribuirse directamente al golpe que han sufrido los ingresos reales y la confianza en Europa y el Reino Unido como consecuencia del aumento de las facturas energéticas. Esto sugiere que la marea está a punto de cambiar.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle.