Información sobre la asignación de activos ¿Por qué ampliar las posiciones en renta variable (del Reino Unido)? - Maya Bhandari, Gestora de Carteras Multiactivos

Cómo cambian las cosas en un año. Tras un traumático 2018, el año pasado permitió a los inversores capturar la segunda mejor rentabilidad de los últimos 30 años con una combinación de valores de renta fija mundial y bonos a largo plazo. Respecto a la Renta Variable, también fue un año de expansión sin precedentes de las rentabilidades, superada solo una vez desde las postrimerías de los años 80, en 2009, cuando los mercados se hallaban en plena recuperación tras la devastadora crisis financiera. Por consiguiente, en 2020, los beneficios tendrán que transformarse en precios para que el avance tenga potencial (gráfico 1).

Gráfico 1: Comparativa de los beneficios por acción y los precios de la renta variable mundial (MSCI) (con una anticipación de 156 días)

Existen como mínimo dos motivos para creer que podrían lograrlo. En primer lugar, las amenazas relativas al comercio mundial y la versión más dura del Brexit resultan considerablemente más reducidas que antes, incluso a mediados de diciembre[1]. La reducción de la incertidumbre debería favorecer una ligera recuperación de la confianza de las empresas y los beneficios corporativos en 2020, en especial en segmentos que se mostraron más sensibles a los acontecimientos en cada caso.

En segundo lugar, según el consenso y nuestros propios pronósticos, el crecimiento económico será prácticamente tibio: ni tan sólido que haga necesaria una subida de los tipos de interés, ni tan débil como para reavivar los temores de recesión. Por consiguiente, los responsables políticos han decidido mantener los tipos «bajos durante más tiempo», por lo que el tipo de descuento aplicado a los beneficios previstos probablemente se mantenga convenientemente bajo, con los diferenciales de crédito contenidos. Esto último vuelve una complicada tarea la inversión en renta variable diversificada si los mercados de renta fija no están en el punto adecuado. No obstante, hay excepciones, y el Reino Unido se presenta cada vez más como una de ellas.

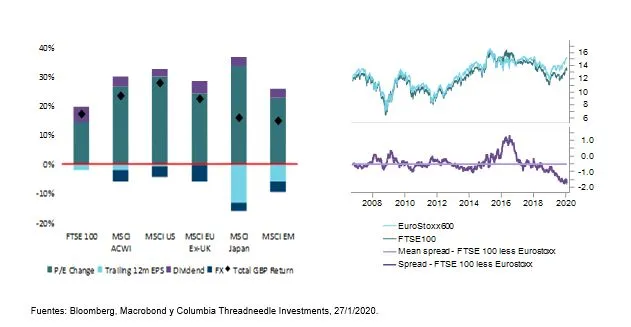

Gráficos 2 y 3: Rentabilidad de 2019 desglosada desde la perspectiva de la GBP (eje izdo.); PER a un año absoluto y relativo

La renta variable del Reino Unido recupera el favor de los inversores

A principios de enero, ampliamos nuestra asignación a acciones británicas a favorable desde la anterior posición neutral, con lo que la renta variable en su conjunto se convirtió en una de las clases de activos que privilegiamos. Si bien las acciones del Reino Unido participaron de la revalorización generalizada el año pasado (gráfico 2), su avance en comparación con el de otros mercados fue lo suficientemente moderado para que la diferencia entre los PER a un año se ampliara en casi dos puntos frente a Europa y en tres puntos y medio en comparación con la renta variable mundial, más del doble de las medias históricas y cotas extremas de los 15 últimos años (gráfico 3). Las posiciones infraponderadas de los inversores también parecen extremas, a pesar del leve aumento en los flujos de los ETF después de las elecciones.

Esto no quiere decir que las perspectivas para el Reino Unido estén garantizadas, sino que son mucho menos inciertas que hace uno o dos meses. Siguen existiendo riesgos respecto del destino final del Brexit: con una abultada mayoría del Partido Conservador, de hecho puede haber aumentado la probabilidad de que el acuerdo comercial sea magro al tiempo que se ha reducido la perspectiva favorable de un acuerdo que conservara las ventajas de la estrecha coordinación. Cualquier acuerdo o, incluso, la prórroga de los acuerdos transitorios también requiere la aprobación por parte de todos los Estados miembros de la UE. Sin embargo, como contraste, se han desvanecido los riesgos de aumento del impuesto de sociedades, nacionalización y una mayor carga regulatoria que prometió el Gobierno liderado por Corbyn. Y, evidentemente, el Reino Unido es también un mercado defensivo en esencia, con buenos dividendos que siguen intactos.

En conjunto, el mercado británico ofrece una atractiva prima de riesgo, en su propio contexto y, especialmente, en comparación con otros mercados. El cambio en las revisiones de los beneficios llevadas a cabo por los analistas en las últimas semanas sugiere un mayor optimismo que el que se desprende de las actuales valoraciones del mercado.

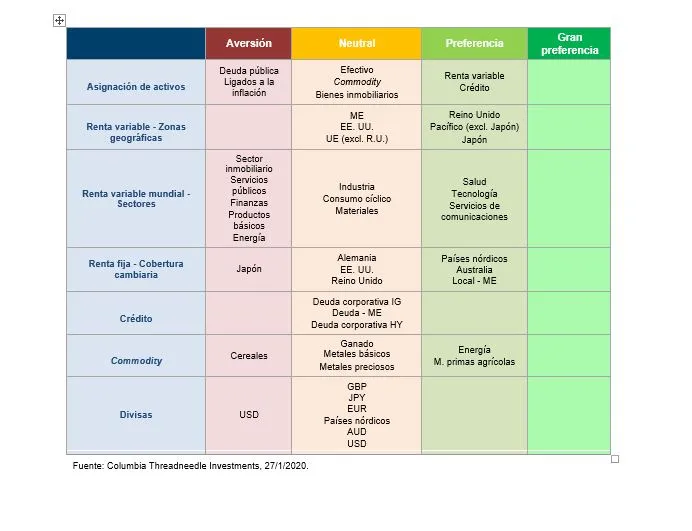

Gráfico 4: Instantánea de la asignación de activos

[1] Esto no quiere decir que se hayan resuelto, como puede verse, por ejemplo, en https://www.piie.com/experts/peterson-perspectives/trade-talks-episode-118-ins-and-outs-us-china-phase-one-trade-deal. Sin embargo, se ha producido un cambio de rumbo.