Persistencia, percepción y la trayectoria de los mercados

Perspectivas macroeconómicas para mitad de año

Los mercados continúan mostrando una notable solidez pese a las tensiones geopolíticas, pero cómo gestionen la incertidumbre económica y tecnológica será clave para definir su evolución futura.

A primera vista, los mercados parecen tener una resistencia notablemente fuerte ante el conflicto en curso en Oriente Próximo. A pesar de la brusca subida de los precios del petróleo y de una duración más larga de lo esperado, los mercados de renta variable se mantienen cerca de máximos, los diferenciales de crédito han revertido gran parte de su ampliación y los inversores siguen valorando tipos de interés más bajos (al menos en los EE. UU.) para finales de año.

Podría parecer complacencia, pero en cambio refleja la forma en que los mercados procesan y valoran el riesgo, y constituye la base sobre la que evaluamos esta crisis y sus posibles resultados en los próximos meses.

Reevaluación continua

Al estallar el conflicto, era natural buscar un punto final definido: una resolución clara. Pero los mercados no esperan un resultado tan preciso. En cambio, reevalúan continuamente en tiempo real la evolución y la trayectoria probable de los acontecimientos.

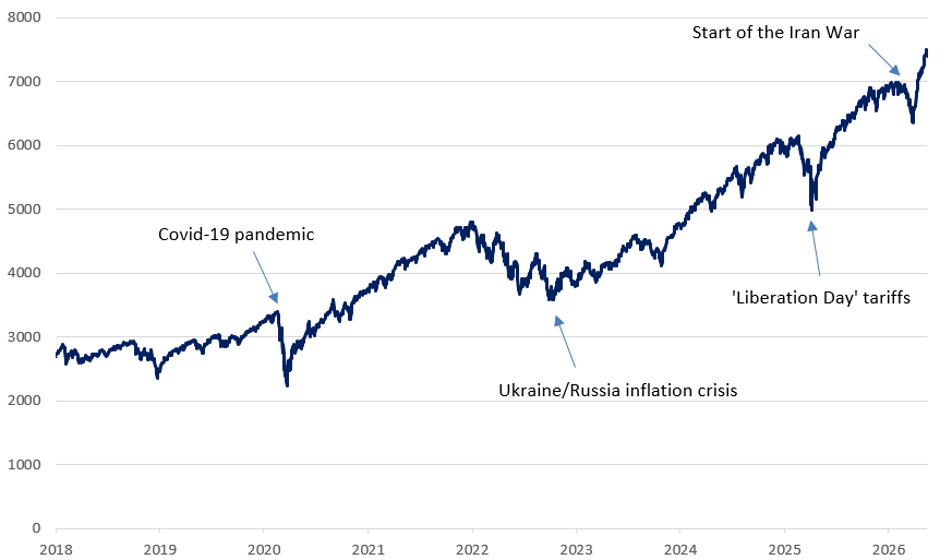

Lo que les importa no es solo la magnitud de la perturbación, sino su persistencia y su dirección. Una perturbación de corta duración, aunque sea grave, suele poder absorberse con unas repercusiones limitadas a largo plazo, siempre que los inversores consideren que las condiciones están mejorando. Como ilustra el gráfico 1, las recientes disrupciones del mercado (desde la pandemia de la Covid hasta los aranceles impuestos por Trump en abril de 2025) han provocado caídas del índice S&P 500 antes de reanudar rápidamente su trayectoria alcista. Por el contrario, una crisis que se prolonga, sin una vía clara hacia su resolución, puede tener repercusiones más significativas en el crecimiento, la inflación y los precios de los activos.

Gráfico 1: Resiliencia ante las perturbaciones

S&P 500 2019-2026

Fuente: Bloomberg, mayo de 2026

Hasta ahora, los mercados han respondido principalmente a los efectos del conflicto en los precios. Debido a los retrasos inherentes al sistema (el petróleo que ahora se consume en muchas regiones se envió antes de que se intensificara el conflicto), las repercusiones en el suministro físico aún no se han manifestado. Sin embargo, si el conflicto persiste, es probable que nos enfrentemos a un cambio de los efectos inducidos por los precios a restricciones tangibles en la oferta, especialmente en las regiones importadoras de petróleo. En ese escenario, las repercusiones económicas serían mucho más pronunciadas.

Los precios más altos de la energía ya están afectando tanto a consumidores como a compañías, pero una escasez real de suministro de petróleo tendría un impacto mucho mayor. Por ejemplo, las aerolíneas de todo el mundo han comenzado a consolidar su capacidad en respuesta al aumento de los costes. En un entorno de oferta restringida, podríamos esperar cancelaciones masivas.

Los mercados también están evaluando los riesgos de segundo orden. El aumento sostenido de los precios mundiales del petróleo podría tener múltiples resultados. Por un lado, podrían impulsar un aumento de las exportaciones de EE. UU., ya que los productores buscan captar el aumento de los precios mundiales, lo cual restringe el suministro interno y ejerce una presión al alza sobre los costes energéticos de EE. UU. Como alternativa, los responsables políticos de EE. UU. podrían intentar limitar las repercusiones en los consumidores, especialmente ante la perspectiva de las elecciones intermedias de noviembre. Esto plantea la posibilidad de una postura política más introspectiva que dé prioridad a la seguridad energética nacional. Un desenlace de este tipo restringiría las exportaciones, exacerbaría la escasez en otras regiones y generaría obstáculos adicionales para las economías importadoras de petróleo, especialmente en Europa y en algunas partes de Asia.

En última instancia, la persistencia del conflicto y sus resultados asociados son cruciales. Es probable que una interrupción a corto plazo resulte controlable, mientras que una interrupción prolongada tendría muchas más consecuencias.

Resultados relativos

Otra razón por la que los mercados se han mantenido moderados es porque los inversores evalúan los resultados en términos relativos. Las condiciones son claramente peores que antes del conflicto, pero no tan graves como muchos temían.

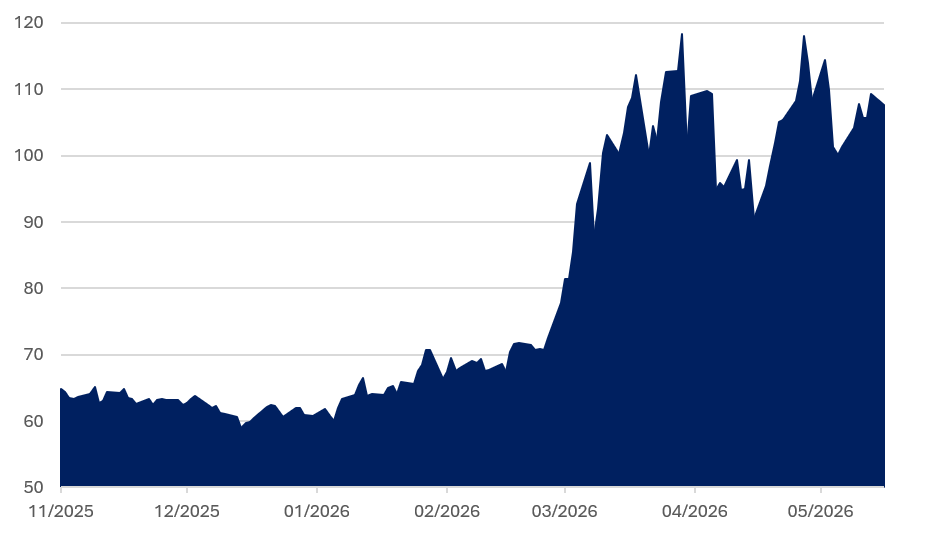

Dado que aproximadamente el 20 % de los flujos mundiales de petróleo y gas natural licuado transitan por el estrecho de Ormuz, una parte significativa del suministro ya se ha visto interrumpida y se han reducido las reservas estratégicas. En consecuencia, incluso una rápida resolución del conflicto difícilmente devolvería los precios a los niveles previos al conflicto.

Un precio del petróleo en el intervalo de los 90 USD (donde creemos plausible que se estabilice) se sitúa muy por encima de los 65-70 USD registrados antes de la guerra, pero muy por debajo de los máximos cercanos a los 120 USD registrados en los momentos más críticos de este conflicto (véase el gráfico 2). Por ahora, los mercados parecen dispuestos a anclarse en esa mejora relativa.

Gráfico 2: En pocas palabras

Precio del petróleo por barril en los últimos seis meses (en dólares estadounidenses)

Fuente: Bloomberg, mayo de 2026

Los fundamentos empresariales también son un factor estabilizador clave, ya que se registra un crecimiento robusto de los beneficios tanto en los EE. UU. como en Asia. En los EE. UU., las compañías tecnológicas siguen liderando, respaldadas por la inversión de capital sostenida en inteligencia artificial (IA) y la infraestructura digital. En Asia, el dinamismo de los beneficios también se está fortaleciendo, especialmente entre las empresas de semiconductores, fabricación avanzada y vinculadas a la IA que forman parte de la cadena de suministro tecnológico mundial. Esta resiliencia está contribuyendo a afianzar los mercados de renta variable en mayor medida.

Los mercados de crédito reflejan un equilibrio similar. Los diferenciales se ampliaron a medida que aumentaban los riesgos, pero desde entonces han retrocedido en gran medida. Sin embargo, de cara al futuro, creemos que la diferenciación se incrementará. Los créditos más sensibles al consumo ‑y de menor calidad están especialmente expuestos a los costes energéticos sostenidos, que merman gradualmente el poder adquisitivo. Por lo tanto, la persistencia vuelve a ser clave, y seguiremos supervisando las tendencias.

Los fundamentos empresariales también son un factor estabilizador clave, ya que se registra un crecimiento robusto de los beneficios tanto en los EE. UU. como en Asia. En los EE. UU., las compañías tecnológicas siguen liderando, respaldadas por la inversión de capital sostenida en inteligencia artificial (IA) y la infraestructura digital. En Asia, el dinamismo de los beneficios también se está fortaleciendo, especialmente entre las empresas de semiconductores, fabricación avanzada y vinculadas a la IA que forman parte de la cadena de suministro tecnológico mundial. Esta resiliencia está contribuyendo a afianzar los mercados de renta variable en mayor medida.

Los mercados de crédito reflejan un equilibrio similar. Los diferenciales se ampliaron a medida que aumentaban los riesgos, pero desde entonces han retrocedido en gran medida. Sin embargo, de cara al futuro, creemos que la diferenciación se incrementará. Los créditos más sensibles al consumo y de menor calidad están especialmente expuestos a los costes energéticos sostenidos, que merman gradualmente el poder adquisitivo. Por lo tanto, la persistencia vuelve a ser clave, y seguiremos supervisando las tendencias.

Los Bancos Centrales en un aprieto

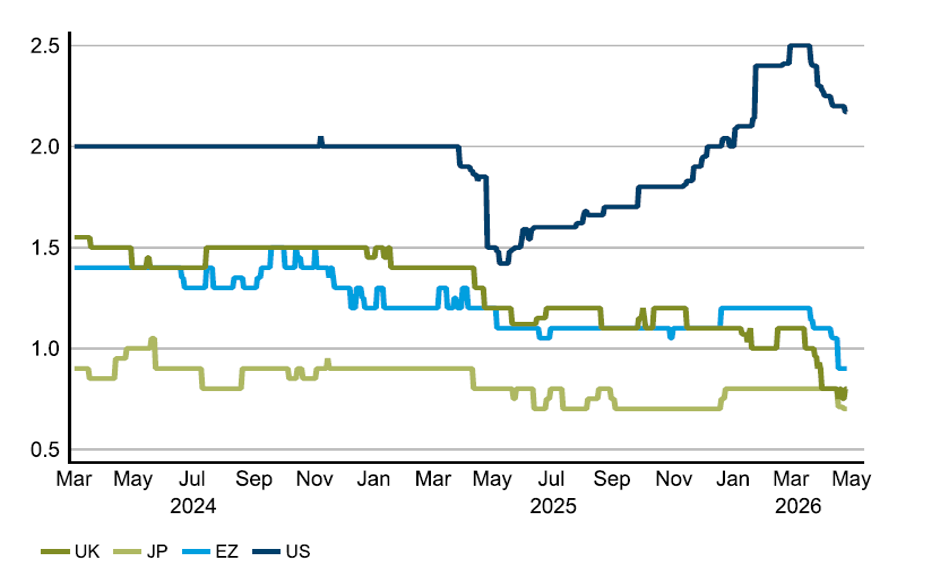

La reacción inicial ante el conflicto fue suponer que el aumento de los precios del petróleo se iba a transmitir directamente a una mayor inflación y, a su vez, a unos tipos de interés más altos. En aquel entonces, como ahora, creemos que la realidad tiene más matices.

A corto plazo, el aumento de los precios de la energía sí provoca un aumento de la inflación. Sin embargo, con el tiempo, los elevados precios del petróleo actúan más como un impuesto sobre los consumidores y las empresas, lo cual incide en la demanda y ralentiza la actividad económica. Esta dinámica puede contrarrestar parte de la presión inflacionista inicial. Esto plantea el riesgo de un contexto más «estanflacionario», caracterizado por un aumento de los precios y un crecimiento más lento.

Los responsables de la formulación de políticas son plenamente conscientes de los riesgos de responder de forma demasiado mecánica a la inflación inducida por la oferta , especialmente cuando el crecimiento ya es frágil (véase el gráfico 3). Subir los tipos de interés en respuesta a una crisis temporal (solo para cambiar de rumbo más adelante) correría el riesgo de socavar la credibilidad.

Gráfico 3: Impacto en el crecimiento

Previsión del PIB para 2026

Fuente: Bloomberg, abril de 2026

En los EE. UU., el doble mandato es importante. Las tensiones inflacionistas se han intensificado, pero el dinamismo del mercado laboral está empezando a remitir. En Europa y en el Reino Unido, el panorama es más complejo, ya que la desaceleración del crecimiento y la mayor exposición a las importaciones de energía agravan las desventajas.

En este contexto, creemos que es probable que los bancos centrales actúen con cautela y esperen señales más claras antes de introducir ajustes significativos en su política económica. Esto sugiere que las expectativas del mercado respecto a las subidas de los tipos, especialmente en el Reino Unido y en Europa, podrían ser excesivamente pesimistas.

Un marco mundial en evolución

Aunque la atención inmediata se centra en el conflicto, es igualmente importante tener en cuenta el contexto estructural más amplio.

Durante muchos años, el sistema económico mundial se basó en la eficiencia: el crecimiento impulsado por la financiación y las cadenas de suministro optimizadas para minimizar los costes. El buen funcionamiento de la economía mundial se dio en gran medida por sentado. Sin embargo, como escribimos en un artículo reciente, creemos que el entorno está cambiando, lo cual tiene repercusiones significativas para el futuro.

Estamos asistiendo a un cambio de un modelo de suministro «justo a tiempo» hacia otro centrado en la «seguridad del suministro». Los gobiernos que antes colaboraban dentro de un sistema de beneficios mutuos ahora están más enfocados en asegurar ventajas propias. Medidas como los aranceles, la relocalización de la producción o los controles a la exportación de semiconductores reflejan cómo las grandes potencias están ajustándose a una nueva realidad. Aunque este enfoque podría mejorar la resiliencia, es intrínsecamente menos eficiente y es probable que repercuta en la productividad y la rentabilidad a lo largo del tiempo, lo cual tendría importantes repercusiones en el crecimiento, la inflación y las valoraciones.

Al mismo tiempo, esta transición se está produciendo en el marco de un periodo de cambios tecnológicos significativos, especialmente en el ámbito de la IA. La interacción entre la fragmentación política y el avance tecnológico podría convertirse en una característica definitoria del panorama de la inversión en los meses y años venideros.

Posicionamiento de las carteras

En este contexto, nuestro enfoque a la hora de construir carteras es más evolutivo que revolucionario. La diversificación sigue siendo esencial. En un mundo de mayor incertidumbre, se pueden mantener con confianza menos supuestos, lo cual incrementa el Value de la resiliencia en una serie de resultados.

Al mismo tiempo, la diversificación no excluye la convicción. La escala y la persistencia de la inversión de capital en IA y tecnología, especialmente en los sectores de la infraestructura, los sistemas energéticos, los centros de datos y los semiconductores, sigue siendo un tema estructural de gran alcance.

El equilibrio, por lo tanto, está entre la resiliencia y la selectividad: una amplia diversificación combinada con una exposición específica a ámbitos respaldados por una inversión sostenida, más que por una confianza a corto plazo. El objetivo es crear carteras que sigan siendo sólidas en todos los aspectos, a la vez que aprovechen las oportunidades generadas por el cambio estructural.

Conclusión

Creemos que la dirección del viaje será el principal motor de los mercados en los próximos meses. Por ahora, los mercados están preparados para afrontar la perturbación. Si se detectan señales de estabilización en Oriente Próximo y una trayectoria creíble hacia una solución del problema, la resiliencia podría persistir, incluso ante los precios elevados y la incertidumbre. Pero esa voluntad no es ilimitada. Si el conflicto se prolonga sin que se produzcan avances o si las restricciones en el suministro se convierten en una escasez absoluta, es probable que la confianza cambie de forma más decisiva.

Mientras tanto, se está llevando a cabo un reajuste estructural más amplio. Los fundamentos del modelo económico mundial, construidos durante décadas de eficiencia e integración, están siendo reconstruidos.

En un mundo marcado tanto por la incertidumbre cíclica como por el cambio estructural, la adaptabilidad y la gestión activa disciplinada serán esenciales.

Información importante

Para su uso por clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe utilizarse ni distribuirse a clientes minoristas). Con fines de marketing.

Este documento tiene únicamente fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse como una oferta o una solicitud para comprar o vender valores u otros instrumentos financieros, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, incluido el riesgo de pérdida del capital. Su capital está en riesgo.

El riesgo de mercado puede afectar a un emisor individual, a un sector de la economía, a una industria o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por tanto, un inversor puede no recuperar el importe invertido. La inversión internacional implica ciertos riesgos y volatilidad debido a posibles fluctuaciones políticas, económicas o de divisas, así como a diferencias en normas financieras y contables.

Los valores incluidos en este documento son únicamente ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores mencionados pueden resultar o no rentables. Las opiniones expresadas son válidas en la fecha indicada, pueden cambiar según evolucionen el mercado u otras condiciones y pueden diferir de las opiniones expresadas por otros empleados o afiliados de Columbia Threadneedle Investments (Columbia Threadneedle).

Las inversiones reales o decisiones de inversión adoptadas por Columbia Threadneedle y sus afiliados, ya sea por cuenta propia o en nombre de clientes, pueden no reflejar necesariamente las opiniones aquí expresadas. Esta información no pretende ofrecer asesoramiento de inversión ni tiene en cuenta las circunstancias individuales de los inversores.

Las decisiones de inversión deben basarse siempre en las necesidades financieras específicas del inversor, sus objetivos, metas, horizonte temporal y tolerancia al riesgo. Las clases de activos descritas pueden no ser adecuadas para todos los inversores. Las rentabilidades pasadas no garantizan resultados futuros, y ninguna previsión debe considerarse como una garantía.

La información y opiniones proporcionadas por terceros se han obtenido de fuentes consideradas fiables, pero no se puede garantizar su exactitud ni integridad. Este documento y su contenido no han sido revisados por ninguna autoridad reguladora.

En el EEE: Emitido por Threadneedle Management Luxembourg S.A., registrada en el Registre de Commerce et des Sociétés (Luxemburgo), No. B 110242 y/o Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), número de registro 08068841.

Para distribuidores: este documento tiene como objetivo proporcionar información sobre productos y servicios del grupo y no debe redistribuirse.

Para clientes institucionales: la información contenida en este documento no constituye asesoramiento financiero y está dirigida únicamente a personas con conocimientos adecuados de inversión y que cumplan los criterios regulatorios para ser clasificadas como Cliente Profesional o Contrapartes de Mercado; ninguna otra persona debe actuar en base a ella.

Este documento puede ser puesto a su disposición por una empresa afiliada que forme parte del grupo Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), número de registro 08068841.

Columbia Threadneedle Investments es la marca global del grupo de empresas Columbia y Threadneedle. © 2026 Columbia Threadneedle. Todos los derechos reservados.

[1] Columbia Threadneedle Investments, Oriente Próximo: Los mercados se preparan para una perturbación prolongada, 19 de marzo de 2026