Los motores del mercado están evolucionando en el sector mundial de la industria

Dentro de la industria, esperamos que evolucionen los grandes motores bursátiles: desde la habilitación de la IA hacia su adopción; desde la recapitalización del sector de la defensa hacia la recapitalización general de la industria; y desde las políticas energéticas inestables hacia un enfoque “todas las fuentes de energía” más pragmático.

La IA, la defensa y la energía tiran del sector industrial

Tras un prolongado periodo en el que las rentabilidades bursátiles se concentraron en un reducido grupo de empresas que se beneficiaban de la expansión de las infraestructuras de IA

y de las tendencias del gasto en defensa fuera de EE. UU., ahora estamos asistiendo a una clara diversificación de las temáticas en todos los sectores.

Dentro de la industria, esperamos que evolucionen los grandes motores: desde la habilitación de la IA hacia su adopción; desde la recapitalización del sector de la defensa hacia la recapitalización general de la industria; y desde las políticas energéticas inestables hacia un enfoque “todas las fuentes de energía” más pragmático centrado en la asequibilidad y la fiabilidad. Al mismo tiempo, la actividad manufacturera en varios mercados desarrollados ha comenzado a recuperarse desde unos niveles bajos. Las valoraciones de las empresas que pueden beneficiarse de estos incipientes vectores parecen cada vez más atractivas.

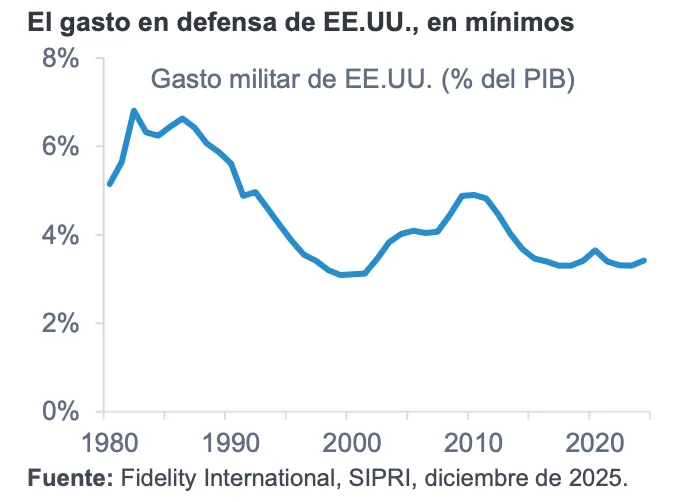

Ya se ha invertido un volumen sustancial de capitales en infraestructuras de IA. Esto debería crear oportunidades para que las empresas ágiles y con visión de futuro adopten herramientas de IA para aumentar la productividad, mejorar la eficiencia operativa y acelerar la innovación en productos. El sector industrial engloba muchas empresas de logística y redes con negocios complejos que se beneficiarán de la adopción de la IA. La dinámica del gasto en defensa también está cambiando. Europa y Japón ya han aumentado considerablemente sus presupuestos, y esperamos que EE.UU. siga su ejemplo.

El gasto en defensa de EE.UU. se encuentra actualmente en un mínimo relativo y es probable que aumente al calor de nuevas iniciativas como la Cúpula Dorada. Esto podría propiciar una recapitalización industrial más amplia en todo Occidente. Para contar con una capacidad de defensa autosuficiente, se requiere una inversión sostenida en la base industrial nacional, incluidos materiales avanzados, ingeniería de precisión, electrónica e infraestructura energética.

La política energética supone otro cambio importante. Tras varios años de incertidumbre que contribuyeron al aumento de los costes y a un suministro menos fiable, los responsables políticos parecen estar adoptando una postura más pragmática. Una estrategia equilibrada que abarque todas las fuentes de energía —renovables, nuclear y gas— debería impulsar el crecimiento en

todo el sector energético.

Recuperación potencial de la vivienda estadounidense

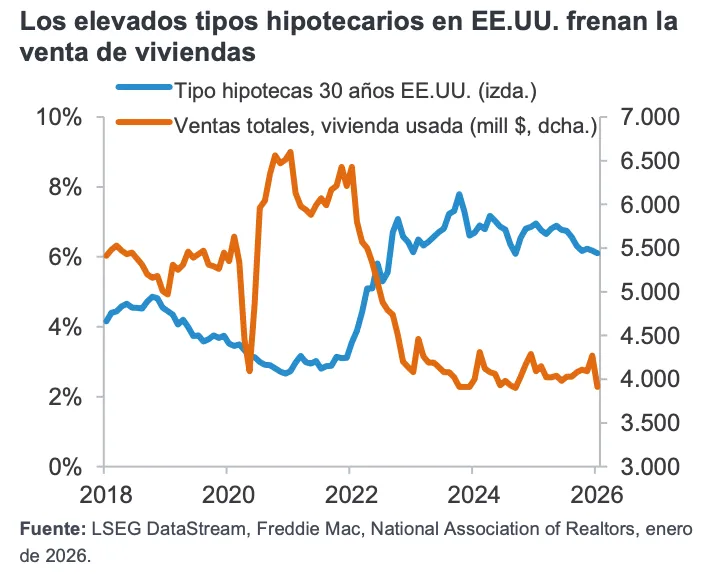

Estos factores estructurales podrían verse complementados por un repunte cíclico en el sector inmobiliario estadounidense. El aumento de los tipos hipotecarios ha limitado la asequibilidad y ha frenado la actividad, y las expectativas siguen siendo moderadas. Sin embargo, los fundamentales a medio plazo están mejorando.

La vivienda se ha convertido en una importante cuestión política y es cada vez más una prioridad para las autoridades, que plantean medidas destinadas a mejorar la asequibilidad, estimular la oferta y apoyar el crédito. Aunque el momento exacto de la recuperación sigue siendo incierto, se están sentando las bases para la estabilización.

Una recuperación del sector inmobiliario beneficiaría a los productores de materiales de construcción, a los distribuidores de productos para la construcción y a los operadores de transporte nacionales. También estimularía la demanda en las cadenas de suministro adyacentes, como los áridos, los recubrimientos, la logística y el transporte ferroviario de mercancías.

El sector industrial mundial se sitúa en el punto donde se entrecruzan la inversión estructural de capital y la recuperación cíclica. La ampliación del liderazgo en el mercado, el renovado énfasis en los activos tangibles y la posibilidad de que se extienda la inversión en inmovilizado, arrastrada por la vivienda, refuerzan los argumentos a favor de una exposición selectiva a empresas industriales de alta calidad con poder de fijación de precios, balances sólidos y una clara visibilidad en los beneficios.

Ashish Bhardwaj. Gestor de fondos

Girish Bhatia. Especialista en inversiones

Información importante

Este material está destinado exclusivamente a profesionales de la inversión y no debe distribuirse al público en general ni ser utilizado por inversores particulares. Este material se facilita únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe reproducirse ni distribuirse a terceros sin la autorización previa de Fidelity. Este material no constituye una distribución, oferta o solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o solicitud de oferta de compra o venta de valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o normativas locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Este material puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos. Fidelity International no se hace responsable de los errores u omisiones relacionados con la información específica proporcionada por terceros. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales. Emitido por FIL (Luxembourg) S.A. (autorizada y supervisada por la CSSF, Commission de Surveillance du Secteur Financier). 26ES083 / GLEMUS5777-0626