El auge de la industria pesada nipona

Las empresas japonesas de la industria pesada conforman un pilar básico de la economía del país. Han batido al índice general durante los últimos cuatro o cinco años, y pensamos que esta tendencia continuará

La industria pesada encuentra apoyo en el aumento del gasto en defensa, la sólida demanda de turbinas de gas, el crecimiento de los mercados aeroespaciales y la racionalización en curso de las carteras

El refuerzo de la defensa en Japón

Las empresas japonesas de la industria pesada conforman un pilar básico de la economía del país. Estos grandes conglomerados operan en sectores como el aeroespacial, la construcción, la construcción naval y la energía, y colaboran frecuentemente con el Ministerio de Defensa.

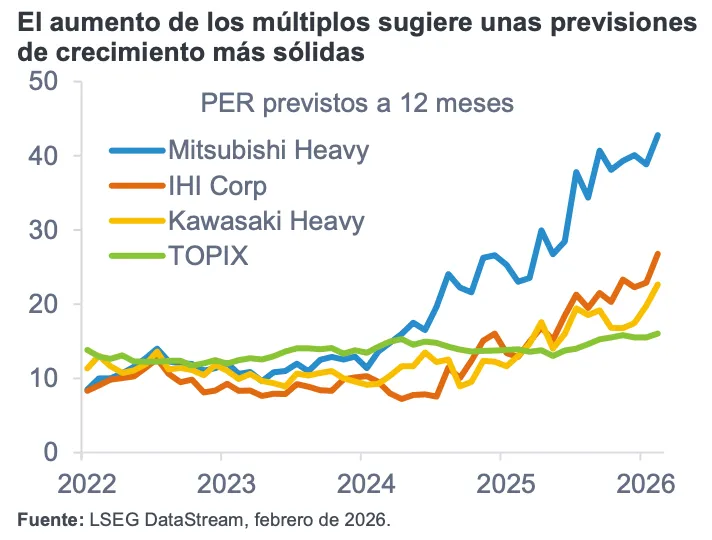

En el pasado, las empresas de la industria pesada cotizaban con descuento frente a sus homólogas internacionales debido a sus estructuras de conglomerado, sus carteras de activos desiguales y la menor calidad de sus beneficios. Ese descuento se ha reducido en gran medida y, en algunos casos, se ha invertido hasta convertirse en una prima. Un factor clave ha sido la reforma de la política de defensa de Japón, que incluye tanto mayores asignaciones presupuestarias como un marco de márgenes más favorable, lo que ha permitido a la industria pesada batir al índice general TOPIX en los últimos 4-5 años.

Parece verosímil que les quede recorrido al alza. Entre los factores estructurales favorables, cabe señalar el apoyo sostenido de la política de defensa, la sólida demanda de turbinas de gas, la expansión de los mercados aeroespaciales y las iniciativas en curso en materia de racionalización de carteras.

El Programa de Refuerzo de la Defensa de Japón destina 9 billones de yenes al año, lo que supone el 1,8% del PIB en 2025. En 2028 comenzará un nuevo programa quinquenal. A tenor de las crecientes tensiones geopolíticas y la presión externa de las naciones aliadas, el gasto en defensa podría aumentar hasta el 2,5-3,0% del PIB.

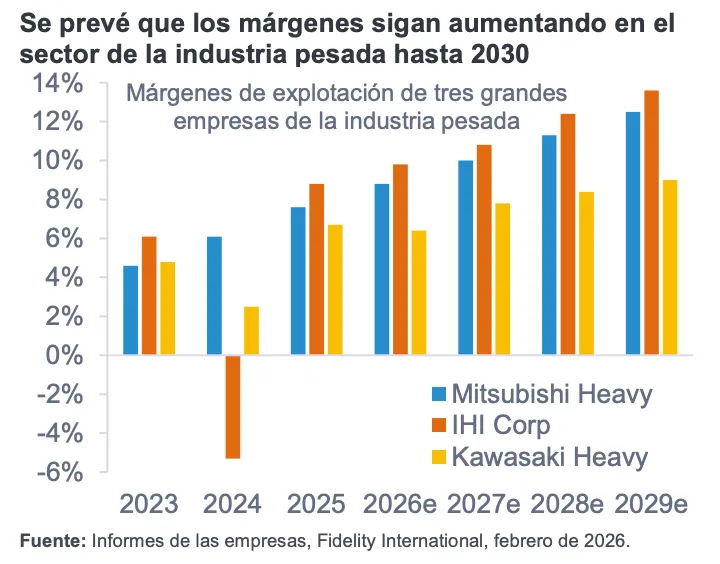

En paralelo al aumento del gasto, el Ministerio de Defensa revisó su marco contractual en octubre de 2023 y elevó hasta el 15% el límite máximo del margen de explotación. Esto mejora sustancialmente la rentabilidad de los contratistas por la vía de unos márgenes de beneficio más elevados. Para finales del primer trimestre de 2026, se estima que entre el 70% y el 80% de las ventas de defensa de la empresas de la industria pesada entrarán en el marco revisado, y se alcanzará la cobertura total en 2028.

Energía y sector aeroespacial

Más allá de la defensa, el crecimiento estructural en los sectores de la energía y la aviación comercial proporciona un impulso adicional a los beneficios.

Se prevé que la demanda mundial de electricidad crezca a una tasa compuesta anual del 2,5-3,3% durante las próximas dos o tres décadas, y que los mercados emergentes representen aproximadamente el 70% del incremento del consumo. Más recientemente, el aumento de las necesidades energéticas de los centros de datos para la IA ha llevado al límite de su capacidad a las centrales de gas de ciclo combinado, lo que ha alargado los plazos de entrega de los pedidos hasta 3 o 4 años.

La demanda de turbinas de gas se sitúa actualmente en casi el doble de los niveles previos a la COVID-19, y la cartera de pedidos sugiere que los elevados volúmenes persistirán durante al menos uno o dos años más. En respuesta a ello, las grandes empresas niponas están ampliando su capacidad para satisfacer la nueva demanda y los pedidos pendientes. Los precios han tendido al alza en los últimos años y podrían mantenerse firmes, dependiendo de la tensión entre la oferta y la demanda. A medida que los pedidos con precios más altos se reflejen en las cuentas de resultados, debería producirse una expansión de los márgenes.

En el sector aeroespacial comercial, se espera que el tráfico mundial de pasajeros crezca al mismo ritmo o por encima del PIB mundial, impulsado principalmente por Asia. Los pasajeroskilómetro transportados (RPK) se recuperaron en 2024 hasta alcanzar los niveles previos a la pandemia de 2019, lo que indica una normalización de la demanda.

En general, las empresas de la industria pesada mantienen diversas vías de crecimiento. La optimización continua de la cartera y la desinversión en activos no esenciales podrían alentar una nueva revisión al alza de las valoraciones. A más largo plazo, el aumento de la exposición a la exportación debería proporcionar un apoyo adicional.

Información importante

Este material está destinado exclusivamente a profesionales de la inversión y no debe distribuirse al público en general ni ser utilizado por inversores particulares. Este material se facilita únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe reproducirse ni distribuirse a terceros sin la autorización previa de Fidelity. Este material no constituye una distribución, oferta o solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o solicitud de oferta de compra o venta de valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o normativas locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Este material puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos. Fidelity International no se hace responsable de los errores u omisiones relacionados con la información específica proporcionada por terceros. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales. Emitido por FIL (Luxembourg) S.A. (autorizada y supervisada por la CSSF, Commission de Surveillance du Secteur Financier). 26ES083 / GLEMUS5777-0626