Mercados emergentes: donde la diversidad fomenta la resistencia

Un año después de la entrada en vigor de los aranceles del “Día de la Liberación”, el conflicto en Oriente Medio ha asestado un nuevo golpe para las economías. Aunque los inversores puedan estar preocupados por su impacto en los mercados emergentes, hay empresas y sectores en estas regiones cuyos fundamentales a largo plazo siguen pareciendo prometedores.

Conmociones geopolíticas

Más de la mitad de nuestros analistas de China (el 54%) afirma que los factores geopolíticos o monetarios tendrán un impacto moderada o considerablemente negativo en los beneficios de las empresas durante los próximos 12 meses. Esto contrasta con el 43% en EMEA/Latinoamérica, el 35% en Asia (menos China y Japón) y la media mundial del 38%.

“Aunque el conflicto termine mañana, las tarifas de transporte de mercancías no volverán a la normalidad de inmediato”, afirma Amara Xia, analista de renta variable especializada en el transporte marítimo de China. “La congestión portuaria, el tiempo necesario para reposicionar los buques y el aumento de la demanda para reponer las existencias agotadas mantendrán las tarifas elevadas durante un tiempo antes de que finalmente se normalicen”.

James Trafford, gestor de fondos de mercados emergentes y analista energético, añade: “Si el conflicto se resuelve pronto, el petróleo debería poder recuperarse rápidamente, siempre y cuando no se hayan producido daños importantes en los yacimientos”.

“Sin embargo, si las interrupciones se prolongan más allá de abril, o si se producen nuevos ataques contra las infraestructuras, es probable que se produzcan reducciones más sustanciales de las reservas, lo que mantendrá el mercado más presionado durante más tiempo”.

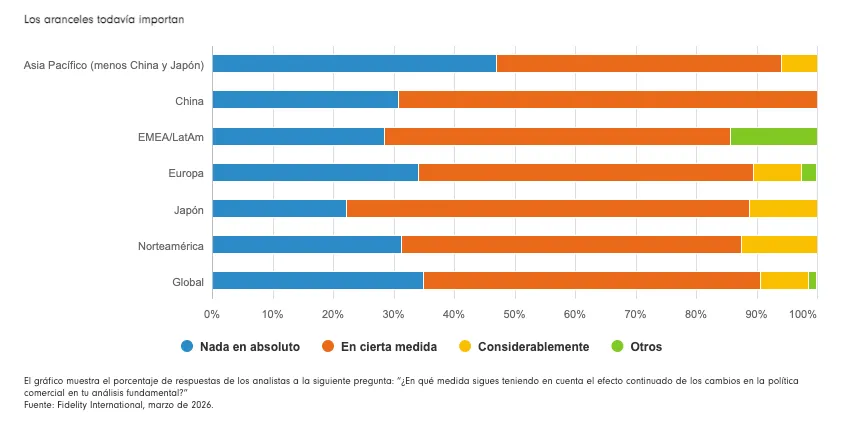

Las crisis geopolíticas pueden provocar una volatilidad acusada en los mercados y, al mismo tiempo, proyectar sombras persistentes. Tras las turbulencias arancelarias del año pasado, por ejemplo, casi dos tercios de los analistas de Fidelity que participaron en la encuesta de este año afirman que siguen teniendo en cuenta el impacto de los cambios en las políticas comerciales en su análisis fundamental.

Sin embargo, a pesar de estos obstáculos, nuestra encuesta revela que, más allá de los titulares, sigue habiendo un conjunto variado de casos de inversión positivos.

"Dentro del sector del refino de petróleo de Asia, los que probablemente más se beneficien del aumento de los precios del petróleo son los productores independientes que no son de propiedad estatal", afirma Eliza Tay, analista de renta variable especializada en el sector.

También señala una división que está surgiendo en el sector del refino y los productos petroquímicos, donde las empresas con un suministro fiable de materias primas tienen la capacidad de mantener márgenes más sólidos y aumentar los índices de explotación.

La destreza tecnológica de China

Los gobernantes chinos han realizado importantes inversiones en industrias de alta tecnología para impulsar la autosuficiencia del país y su resistencia ante la volatilidad geopolítica. Esos esfuerzos han impulsado el auge de China en los sectores de los vehículos eléctricos, la inteligencia artificial, la biotecnología y la robótica. La economía está cada vez más impulsada por la innovación y unas políticas que fomentan la tecnología y la ciencia.

A pesar de los controles de exportación de EE.UU. sobre las tecnologías de vanguardia, “un número cada vez mayor de chips utilizados en China se fabricarán en el país”, afirma Allen Yang, analista de renta variable especializado en la industria china de fabricación de chips.

La industria farmacéutica china está pasando rápidamente de “subirse al carro” de los medicamentos innovadores a convertirse en un rival del dominio estadounidense en I+D, captando una cuota cada vez mayor de los acuerdos de licencia de medicamentos a nivel mundial, según Lizheng Zhu, analista de renta variable especializado en biotecnología china.

“El desarrollo de fármacos de las empresas biofarmacéuticas chinas es dos o tres veces más rápido que el de sus homólogas de EE.UU. o la UE, pero solo con la mitad o un tercio de sus costes”, afirma Zhu. “En los próximos años veremos cada vez más medicamentos 'pioneros' procedentes de China”.

Consumo chino

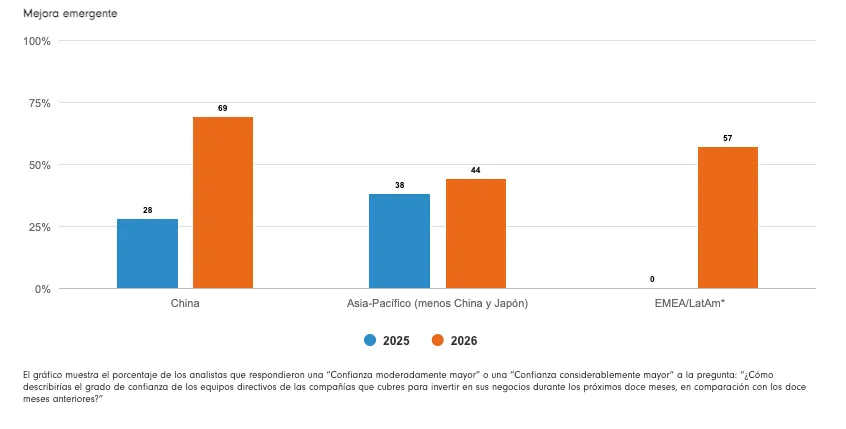

Aunque el desarrollo tecnológico de China ha avanzado a pasos agigantados, el país sigue enfrentándose a una serie de retos económicos: un sector inmobiliario en crisis, riesgos persistentes de deflación y una demanda de consumo estancada. Según Alex Dong, analista de renta variable especializado en el sector del consumo básico de China, están apareciendo señales de recuperación entre los consumidores, con una fuerte demanda tanto de productos de gama alta como con buena relación calidad-precio.

“El mercado de consumo chino está evolucionando”, afirma Dong. “A pesar de la escasa demanda en el segmento medio, estamos viendo oportunidades interesantes en los segmentos superior e inferior”.

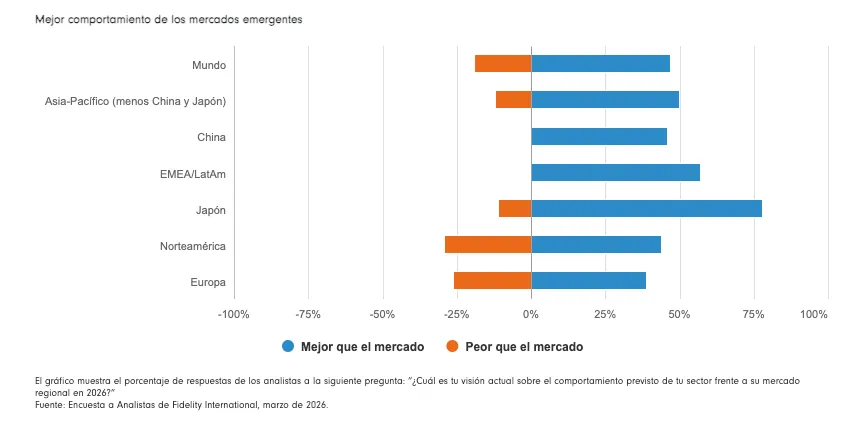

Entre los analistas de China, el 31% considera que su sector está “infravalorado”, el porcentaje más alto del mundo, frente al 24% en Asia (menos Japón y China) y al 29% en EMEA y Latinoamérica. Sin embargo, sus homólogos de los mercados emergentes se muestran más optimistas sobre el comportamiento de las acciones durante los próximos 12 meses: el 57% de los analistas de EMEA/Latinoamérica y el 50% de los analistas de Asia (menos Japón y China) afirman que sus acciones superarán “considerablemente” o “moderadamente” el índice de referencia regional, una cifra superior al 46% registrado en China.

Las reformas del sector empresarial de Corea

Uno de los grandes ganadores bursátiles el año pasado fue Seúl. Durante años, las empresas coreanas han sido criticadas por acumular tesorería en sus balances y negarse a compartir los beneficios con los accionistas. Sin embargo, siguiendo los pasos de Japón, las autoridades han abordado el problema con reformas estructurales. El programa “Value-Up”, cuyo objetivo es reducir el denominado “descuento de Corea”, ha cobrado impulso gracias a que el nuevo presidente está abogando por políticas favorables a los accionistas.

“A la vista de las reformas en curso, espero que las entidades financieras coreanas logren una mejor asignación de capital y mejoren el gobierno corporativo en comparación con su historia”, afirma Charvi Pandey, analista de renta variable especializada en el sector financiero asiático. Sin embargo, el futuro a corto plazo parece más complicado.

“Corea es un importador neto de petróleo”, añade Pandey. “Una crisis prolongada en Oriente Medio podría afectar a su crecimiento económico. Seguiremos vigilando el impacto en las entidades financieras coreanas, especialmente aquellas que tienen exposición directa a la región en forma de préstamos o participaciones accionariales”.

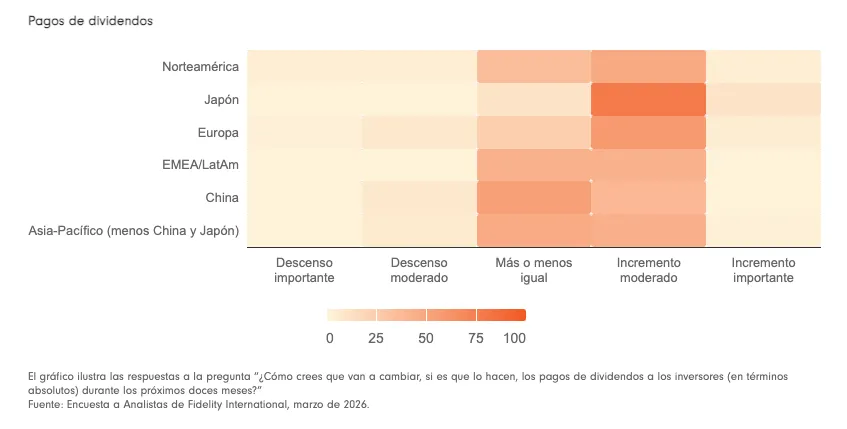

En toda la región de Asia-Pacífico, el 47% de los analistas de Asia menos Japón y China espera que los pagos de dividendos aumenten en los próximos 12 meses, una cifra superior al 39% de China y al 43% de EMEA/Latinoamérica.

Acero indio

En la encuesta destacan otras dos oportunidades. La industria siderúrgica de la India se ha expandido rápidamente durante la última década, beneficiándose de la urbanización acelerada y el crecimiento industrial. Deepak Kumar, analista de renta variable especializado en el sector metalúrgico indio, afirma que el sector batirá al mercado gracias a unas perspectivas de beneficios sólidas para el próximo año, después de que el país consiguiera una prórroga de tres años para los aranceles sobre las importaciones al acero.

Dado que la India dispone de mineral de hierro dentro de sus fronteras, el único impacto directo en el sector derivado de las perturbaciones en Oriente Medio es el aumento de los costes de transporte del carbón importado, afirma.

Los bancos griegos son otro sector interesante.

“Grecia lleva tiempo reduciendo su apalancamiento y la ratio de crédito del sector privado respecto al PIB es baja en comparación con otros países europeos”, afirma Tim Eklund, analista de renta variable especializado en bancos de los mercados emergentes. La economía se ha ido fortaleciendo y el crecimiento de los préstamos se ha acelerado, añade, señalando el regreso del país a la categoría investment grade hace poco más de dos años, por primera vez desde la crisis de deuda de la zona euro.

Sin embargo, el aumento de los precios de la energía es motivo de preocupación. “Cualquier cosa que afecte al flujo de turismo hacia Grecia tendría un impacto negativo en la economía del país”, afirma Eklund.

No hay dos evoluciones iguales

Podría decirse que la duración del conflicto en Oriente Medio es más importante para los países emergentes que para otros mercados. Cuanto más se prolongue, más podría agravar las presiones inflacionistas y afectar negativamente a los importadores de energía.

Algunos sectores y zonas geográficas demostrarán mayor resistencia que otros, y los mercados emergentes no deben considerarse como un bloque único y uniforme. Están compuestos por economías diversas con distintos motores de crecimiento, perfiles de riesgo, conjuntos de oportunidades y consideraciones monetarias y fiscales. Será fundamental actuar con discernimiento, paciencia y un enfoque equilibrado.

Información importante

Este material está dirigido exclusivamente a Inversores Institucionales y Profesionales de la Inversión, y no debe distribuirse al público general ni ser utilizado como referencia por inversores privados.

Este material se proporciona únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe reproducirse ni circularse a ninguna otra parte sin la autorización previa de Fidelity.

Este material no constituye una distribución, oferta o solicitud para contratar los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta, ni la solicitud de una oferta de compra o venta de valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o normativas locales. Fidelity no garantiza que el contenido sea adecuado para su uso en todas las ubicaciones ni que las transacciones o servicios mencionados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en Estados Unidos, y no debe ser utilizada por ellas. Todas las personas y entidades que accedan a esta información lo hacen por iniciativa propia y son responsables de cumplir con las leyes y normativas locales aplicables, y deben consultar a sus asesores profesionales. Este material puede contener contenido de terceros proporcionado por compañías no afiliadas a ninguna entidad de Fidelity (“Contenido de Terceros”). Fidelity no ha participado en la preparación, adopción o edición de dicho contenido de terceros y no lo respalda ni aprueba de manera explícita o implícita. Fidelity International no se hace responsable de errores u omisiones relacionados con información específica proporcionada por terceros.

“Fidelity International” se refiere al grupo de compañías que conforman la organización global de gestión de inversiones que ofrece productos y servicios en jurisdicciones designadas fuera de Norteamérica. Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas registradas de FIL Limited.

Fidelity solo ofrece información sobre productos y servicios y no proporciona asesoramiento de inversión basado en circunstancias individuales, salvo cuando sea específicamente indicado por una entidad debidamente autorizada mediante comunicación formal con el cliente.

Emitido por FIL Investment Management (Luxembourg) S.à r.l. (autorizada y supervisada por la CSSF).

26ES096 / GCT260348GLO