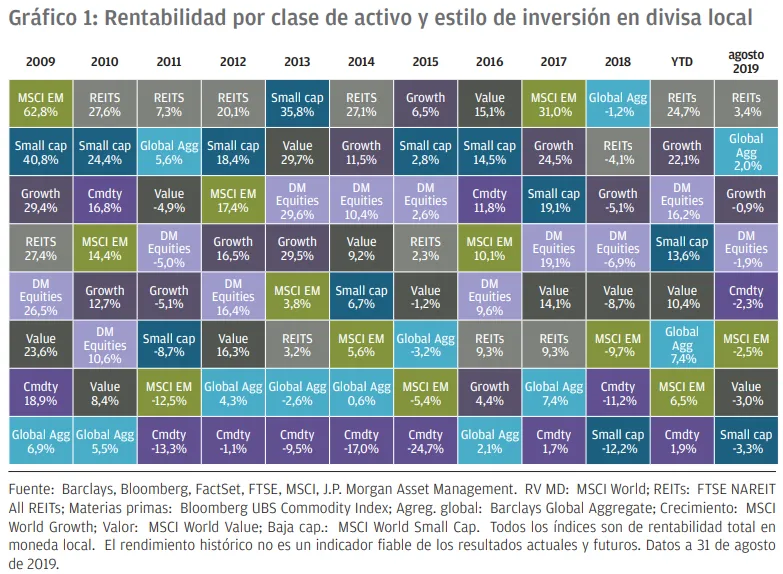

Los activos más y menos rentables en agosto de 2019 y en la última década

Aquellos tiempos en los que los inversores disfrutaban de veranos tranquilos parecen haber llegado a su fin. Agosto fue un mes volátil para los mercados financieros. La media del VIX fue de 19 puntos, cifra que supuso un claro contraste con los 13 registrados por el mismo índice en julio.

El tono del mes quedaría marcado desde el primer día por un tweet en el que el presidente estadounidense anunciaba su intención de imponer un arancel del 10 % al volumen restante de importaciones chinas de aproximadamente 300.000 millones de USD que, hasta la fecha, no estaban sujetas a impuestos. La decisión cogió a los mercados por sorpresa, ya que China y EE.UU. habían acordado un alto el fuego en su disputa comercial durante la cumbre del G20 celebrada en mayo. El anuncio de la imposición de nuevos gravámenes desencadenó represalias por parte de China, que tres semanas después anunció aumentos de sus aranceles a un volumen de importaciones estadounidenses de aproximadamente 75.000 millones de USD, entre las que se incluyen productos agrícolas, petróleo y automóviles. El movimiento llevó a Trump a anunciar a través de Twitter que los tipos arancelarios tanto existentes como planificados aumentarían en 5 puntos porcentuales..

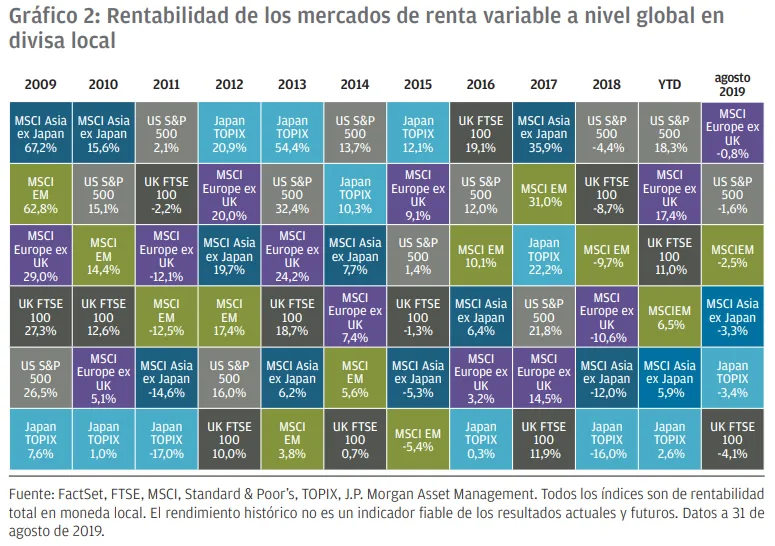

Hubo que esperar hasta finales de mes para que ambos países adoptasen un tono ligeramente más conciliador, pero el daño a la confianza de las empresas y los inversores ya estaba hecho. La nueva escalada de las tensiones comerciales y sus cada vez mayores consecuencias económicas desencadenaron recogidas de beneficios en las bolsas globales en agosto. La renta variable de los mercados desarrollados retrocedió un 1,9 % pero a la de los países emergentes, ya que el MSCI EM Index cayó un 2,5 %.

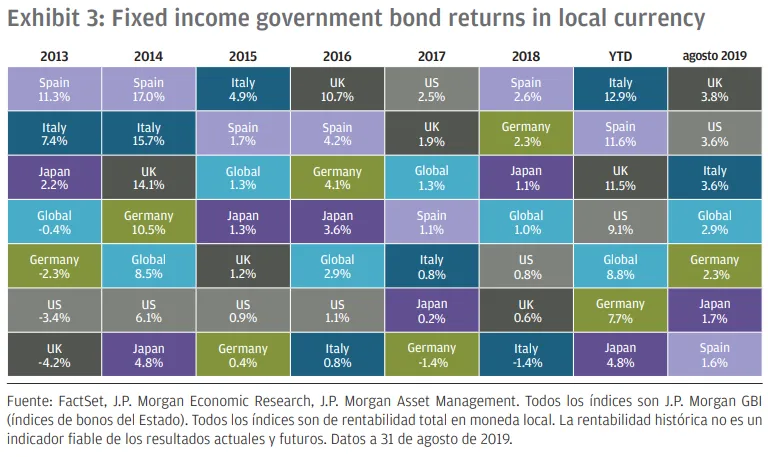

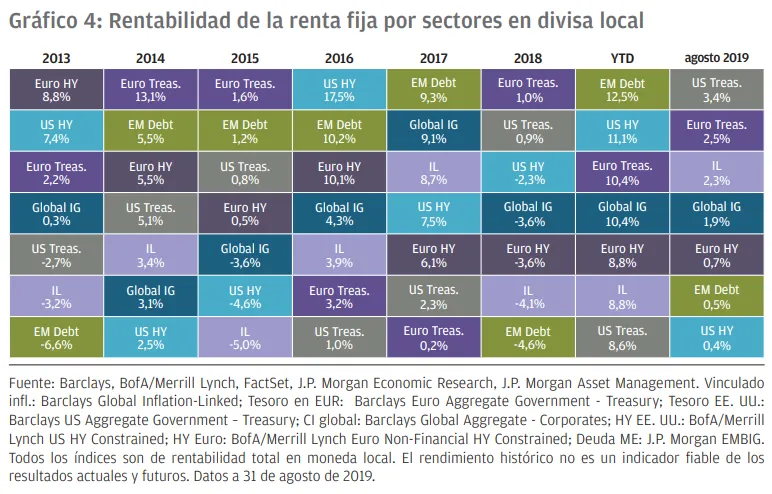

Los inversores buscaron refugio y las tires de los bonos mundiales siguieron reduciéndose hasta dejar el valor de mercado total de la deuda con rentabilidad negativa en el Bloomberg Barclays Global Aggregate Index en más de 16 billones de USD. Los segmentos de renta fija con tires reales positivas repuntaron, entre ellos los títulos del tesoro estadounidense a 30 años –cuyas tires cayeron por debajo del 2 % por primera vez– y el crédito mundial con categoría de inversión –que obtuvo una rentabilidad del 1,9 % durante el mes.

Las tires del Gilt a 10 años también continuaron recuperándose a lo largo de agosto impulsadas por la creciente incertidumbre en relación con el brexit y cerraron el mes con una bajada de 13 puntos básicos hasta el 0,48 %. En los mercados de divisas, el dólar se mantuvo estable sobre una base ponderada por comercio, pero repuntó en relación con la mayoría de divisas de mercados emergentes al avanzar un 4,0 % frente al yuan y un 3,8 % frente a la rupia.

En EE. UU., después de que la Reserva Federal (la Fed) bajase los tipos en 25 puntos básicos a finales de julio, las tensiones comerciales volvieron a copar los titulares durante agosto, si bien con referencias cada vez más frecuentes al riesgo de desaceleración económica.

De hecho, las publicaciones de datos económicos más recientes han demostrado que la economía estadounidense no es inmune a las tensiones comerciales globales. El punto débil sigue siendo la parte industrial de la economía, tal y como pone de manifiesto la caída en la versión anticipada del índice de directores de compra (PMI) del sector manufacturero estadounidense hasta los 49,9 puntos, cifra que supone su lectura más baja desde septiembre de 2009.

Podéis consultar el informe completo aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, entidad autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, o por JPMorgan Funds (Asia) Limited, o por JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (Co. Reg. No. 197601586K), o por JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (Co. Reg. No. 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association (Japón), la Japan Investment Advisers Association, la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Financial Services Agency (número de registro “Kanto Local Finance Bureau (Financial Instruments Firm) No. 330”); en Corea del Sur, por JPMorgan Asset Management (Korea) Company Limited; en Australia, exclusivamente para clientes mayoristas según se define en los artículos 761A y 761G de la Ley de Sociedades (Corporations Act) de 2001, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P. Morgan S.A.; en Canadá, exclusivamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc., y en los Estados Unidos, por JPMorgan Distribution Services Inc. Y J.P. Morgan Institutional Investments, Inc., ambas miembros de FINRA/SIPC; y por J.P. Morgan Investment Management Inc.

En Asia-Pacífico se distribuye en Hong Kong, Taiwán y Singapur. Para todos los demás países de Asia Pacífico, exclusivamente para los destinatarios previstos.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.