Bond Bulletin - No se observa debilidad en el sector del software en el high yield europeo

El mercado de bonos 'high yield' europeo se ha mantenido relativamente al margen de las recientes preocupaciones por el impacto potencial de la IA en el sector del software. En el Bond Bulletin de esta semana, analizamos la composición sectorial del segmento 'high yield' europeo, la evolución de los factores técnicos, la duración históricamente baja y las atractivas tires.

Fundamentales

Antes del conflicto en Irán, los mercados de riesgo, en particular, el crédito privado y las acciones cotizadas estadounidenses, mostraron inquietud por el papel de la IA en la disrupción de los modelos de negocio de software como servicio (SaaS, por sus siglas en inglés). El software ha sido una inversión popular tanto entre los fondos de 'private equity' como entre los fondos de crédito privado, debido principalmente a los flujos de ingresos estables basados en suscripciones y a la alta conversión en liquidez de los beneficios operativos. Dadas estas características, los compradores de 'private equity' se sentían cómodos financiando adquisiciones de software con altos niveles de apalancamiento y los prestamistas se sentían seguros gracias a los amplios márgenes de capital implícitos. Sin embargo, en febrero, la creciente preocupación por cómo la IA podría desafiar los modelos de negocio de las empresas de software provocó solicitudes récord de reembolso por parte de vehículos de préstamos directos y una venta masiva de acciones de gestoras de crédito privado cotizado. El 'high yield' europeo pasó por alto estos temores, y con razón. El marcado contraste con los mercados de préstamos directos y préstamos ampliamente sindicados (BSL), donde los préstamos para software pueden representar alrededor del 20% de la exposición sectorial de la cartera, el software representa el 3,4% del índice 'high yield' estadounidense (índice ICE BofA US High Yield Constrained) y solo el 1,9% del índice de 'high yield' europeo (índice ICE BofA Euro High Yield).

Valoraciones cuantitativas

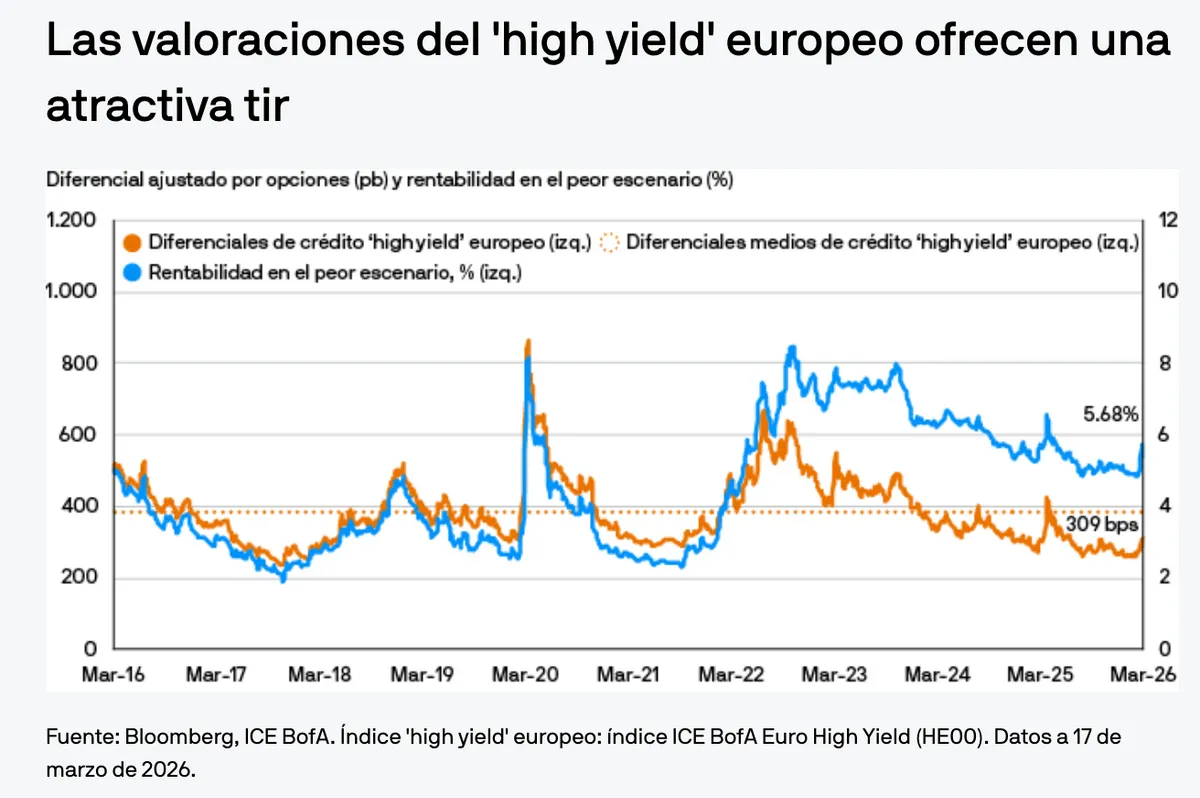

Los diferenciales del 'high yield' europeo se han mantenido estables a pesar de la volatilidad relacionada con el sector tecnológico en otros mercados. Como demuestra el reciente repunte de las empresas químicas europeas, aún existen oportunidades de inversión en un mercado generalmente ajustado. La incertidumbre en torno al crédito en el segmento de software podría estar contribuyendo a que los inversores tengan una visión más favorable de los sectores cíclicos que poseen activos tangibles y pueden desapalancarse rápidamente ante una recuperación del sector. Los niveles comprimidos actuales de los diferenciales, especialmente, tras el ajuste de las calificaciones CCC, reflejan la calidad subyacente del mercado en general, donde los bonos con una calificación de BB representan el 69% de los bonos 'high yield' europeos. Además, la distribución de los diferenciales está muy sesgada hacia un gran número de créditos con diferenciales muy ajustados y un pequeño número de créditos con diferenciales extremadamente amplios. También cabe destacar que los diferenciales de los bonos 'high yield' europeos con una calificación de BB/B, de mayor calidad, se encuentran cerca de sus mínimos de los últimos 10 años en comparación con la categoría BBB, que corresponde al 'investment grade' europeo. Sin embargo, la consideración de los diferenciales de forma aislada pasa por alto las características de rentabilidad y duración actualmente atractivas del 'high yield' europeo en comparación con periodos anteriores de bajos diferenciales. La tir del mercado y su duración corta siguen siendo características atractivas de los activos 'high yield' europeos como clase y ofrecen mejores perspectivas de rentabilidad total por si los diferenciales se amplían.

Factores técnicos

Tras una emisión récord en el 'high yield' europeo en enero, la oferta ha pasado a estar más equilibrada. La actividad del mercado primario se ha mantenido relativamente moderada desde febrero, debido a la falta de información sobre los resultados del cuarto trimestre de 2025, las vacaciones escolares europeas y el aumento de la volatilidad hacia finales de mes. Aunque los flujos de fondos se han moderado durante el periodo de volatilidad macroeconómica, los análisis de J.P. Morgan muestra entradas netas en lo que va de año de 380 millones de EUR en el caso de los fondos minoristas europeos (a 11 de marzo de 2026), mientras que los fondos minoristas 'high yield' estadounidenses registraron salidas netas de 3.200 millones de USD durante el mismo periodo. La escasa actividad de venta en el mercado secundario, incluso en los días de menor actividad, también implica que, en conjunto, el posicionamiento de los inversores en bonos 'high yield' europeos sigue estando bastante alejado del riesgo.

¿Qué significa esto para los inversores en renta fija?

Tras 11 meses consecutivos de rentabilidad positiva (hasta febrero de 2026), los diferenciales de crédito siguen ofreciendo fundamentales decentes e indicadores técnicos sólidos, pero una menor compensación para el caso de que se registre volatilidad macroeconómica. Sin embargo, las atractivas tires en comparación con periodos recientes con diferenciales en niveles similares, junto con la duración relativamente corta del mercado, proporcionan cierta seguridad frente a una mayor volatilidad. En nuestra opinión, un retroceso en los diferenciales crearía una oportunidad de compra más clara y generalizada en el crédito 'high yield' europeo; hasta entonces, las estrategias del 'high yield' de duración corta son las más atractivas. El panorama para la gestión activa ha mejorado y ofrece un buen potencial para la generación de alfa mediante una selección de crédito disciplinada y 'bottom-up'.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

99938b33-26b7-11f1-8c6b-a32664088239