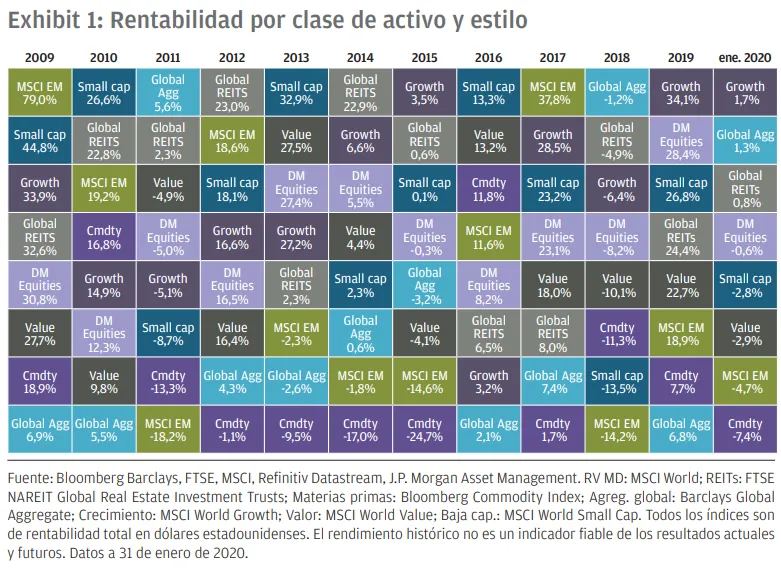

Los activos más y menos rentables en enero de 2020 y en la última década

Tras un 2019 excelente, los mercados de riesgo comenzaron la nueva década con buen pie antes de que la volatilidad repuntase hacia finales del mes. Las preocupaciones en relación con el brote de coronavirus pusieron a prueba el optimismo imperante en las bolsas tras la firma de la fase 1 del tratado comercial entre EE. UU. y China.

Por otra parte, los mercados apenas se vieron perturbados por la breve escalada de tensiones entre EE. UU. e Irán, que se suavizaron rápidamente. Los datos económicos de todas las regiones continuaron mostrando signos de mejoría, y el hecho de que los principales bancos centrales se hayan decidido a mantener sus posturas flexibles en el próximo año parece estar disipando los temores a una recesión a corto plazo.

La noticia destacada de enero fue el reciente brote de coronavirus, que se originó en la ciudad de Wuhan, China. En el momento de redactar este artículo, más de 17.000 personas han contraído la enfermedad y se ha confirmado un total de 362 fallecidos a causa de ella. A efectos comparativos, conviene recordar que el brote de la gripe aviar de 2003 infectó a más de 8.000 personas y causó 774 muertes. Es probable que el mayor número de desplazamientos con motivo de las vacaciones del Año Nuevo Lunar haya contribuido a la propagación de la enfermedad, y a estas alturas son 26 los países ajenos a China que han comunicado casos de infección por el virus.

En cambio, puesto que aún nos encontramos en fases tempranas del brote, y dado que su periodo de incubación puede durar hasta 14 días (hasta que se presentan los síntomas), resulta difícil predecir con exactitud de qué forma se desarrollarán los acontecimientos y cuál será su impacto económico. Este será probablemente un lastre a corto plazo para el crecimiento de China y sus países vecinos, ya que las redes de infraestructuras se encuentran cerradas y un mayor número de ciudadanos permanecen en sus hogares. Asimismo, es de esperar que las autoridades chinas respondan a la crisis con políticas coordinadas, lo cual podría contribuir a la recuperación de la economía del país en los próximos trimestres. En cualquier caso, la perspectiva de mayor debilidad de la economía global a corto plazo y la consiguiente caída en la demanda de petróleo produjo un descenso del 11,9% en el precio del crudo Brent a lo largo del mes.

El brote llega justo en un momento en el que los datos económicos sugieren que la economía china está estabilizándose en respuesta a las políticas monetarias y fiscales flexibles. En el cuarto trimestre de 2019, China creció a un 6,0% interanual (a/a). En el mes de diciembre, la venta minorista continuó expandiéndose a una tasa del 8,0% a/a, y la producción industrial repuntó 0,7 puntos porcentuales hasta situarse en el 6,9% a/a.

La clave ahora estará en seguir de cerca las próximas publicaciones de datos económicos para ver si el acuerdo anima a las empresas globales a restaurar los planes de inversión que pospusieron en 2019. No prevemos que vaya a producirse un repunte importante en la actividad, ya que las permanentes preocupaciones en relación con el comercio –sumadas a la incertidumbre derivada de las elecciones presidenciales de noviembre probablemente seguirán alimentando las dudas de las empresas con respecto al futuro.

En una nota más positiva, el sector manufacturero fue objeto de un importante repunte, y en caso de que el comercio internacional mejore gracias a la firma de la fase 1 del tratado comercial entre EE. UU. y China, los núcleos industriales de Alemania e Italia –en los que aproximadamente una quinta parte del empleo se concentra en el sector– deberían salir beneficiados.

Conclusión

El brote del coronavirus y la breve escalada de tensiones entre EE. UU. e Irán en enero han sido un puntual recordatorio de que, además de posicionarse para los riesgos que acechan en el horizonte – las incógnitas conocidas–, los inversores también deben preparar sus carteras para que sean capaces de afrontarlos. La mejor forma de conseguirlo es adoptar un enfoque de diversificación amplio de renta fija, la renta variable y las clases de activos alternativas.

Podéis consultar el informe completo aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.