Bond Bulletin - Deuda local de mercados emergentes: lista para brillar

La deuda de mercados emergentes en divisa local ha evolucionado favorablemente desde mediados de octubre y creemos que esto es solo el comienzo. Explicamos por qué la dinámica y las condiciones macroeconómicas de los mercados desarrollados frente a las de los emergentes respaldan a la clase de activos al acercarnos a 2023.

Fundamentales

Actualmente, la inflación es una prioridad para todos los inversores en renta fija. Sin embargo, al pensar en los fundamentales de la deuda de mercados emergentes, también debemos considerar la trayectoria de crecimiento con respecto a los mercados desarrollados y el impacto de las divisas de mercados emergentes. Si bien los bancos centrales de los mercados desarrollados todavía están subiendo los tipos de interés, numerosos bancos centrales de los mercados emergentes están cerca de concluir sus ciclos de ajuste y se han posicionado de forma inusual liderando la lucha global contra la inflación. Hasta ahora, los bancos centrales de los mercados emergentes han aumentado los tipos de interés en 9770 puntos básicos (pb) en 18 países desde principios de 2021. Esto ha permitido a los bancos centrales de los mercados emergentes tener un mayor control de sus economías y defender el crecimiento con más fuerza que en el pasado. Además, esperamos que el crecimiento de los mercados emergentes se recupere más rápido que el de los mercados desarrollados en 2023, aumentando el diferencial de crecimiento de la media de un 1 punto porcentual (pp) en 2022 a 3,4 pp. Otra consideración clave para los inversores en mercados emergentes es la fortaleza del dólar estadounidense, que se ha mostrado desatado durante la mayor parte de este año, aunque el reciente enfriamiento de la inflación estadounidense podría implicar cierta debilidad en el futuro. Esto sería positivo para la deuda en divisa local de mercados emergentes. La rentabilidad de la clase de activos refleja la contribución de dos factores: las divisas y los tipos locales de mercados emergentes. El enfriamiento de la inflación en Estados Unidos sugiere que la presión sobre las divisas de mercados emergentes podría aliviarse, mientras que se espera que los tipos locales de mercados emergentes continúen evolucionando bien.

Valoraciones cuantitativas

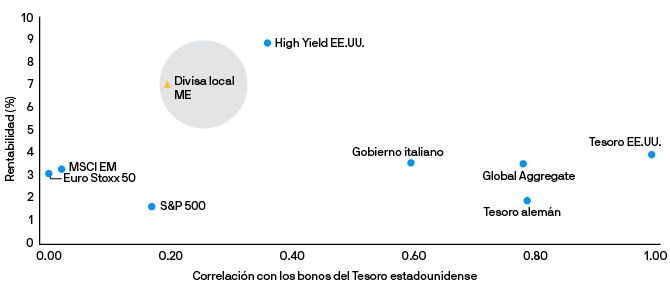

Desde el punto de vista de la valoración, las rentabilidades en divisa local de mercados desarrollados y emergentes se han movido al alza en estrecha correlación entre sí. Sin embargo, más recientemente, se ha producido una dispersión y los mercados emergentes locales se han comportado mejor que los bonos del Tesoro estadounidense a 10 años, y las tires subiendo en torno a 50 pb durante el último mes. La caída en el diferencial de la tir entre la deuda de mercados emergentes en divisa local y los bonos del Tesoro estadounidense refleja la fortaleza fundamental relativa que los mercados emergentes han acumulado sobre los mercados desarrollados. Es importante destacar que una rentabilidad positiva tanto de los tipos locales como de las divisas de mercados emergentes brinda a la clase de activos el potencial de superar a otros sectores de renta fija. Además, la clase de activo ha ofrecido beneficios de diversificación efectiva frente a los bonos del Tesoro estadounidense.

La deuda de mercados emergentes en divisa local es un diversificador atractivo frente a los bonos del Tesoro estadounidense

Factores técnicos

Tras las enormes salidas este año, el posicionamiento de los inversores en divisas y tipos de mercados emergentes es el más bajo desde el episodio de "taper tantrum" en 2014. Si bien el momentum de las salidas disminuyó, los inversores han seguido sacando activos de fondos de renta fija en divisa local, que han registrado salidas de 42.000 millones de USD en lo que va de año, la mitad de los cuales de fondos exclusivos de China. Sin embargo, es posible que hayamos llegado a un punto de inflexión, pues los fondos de bonos en divisa local de mercados emergentes (exc. China) registraron recientemente flujos semanales positivos por primera vez desde agosto de 2022. En general, los datos técnicos prospectivos son favorables, pues los inversores buscan aumentar la exposición a renta fija de mercados emergentes más a través de tipos que de crédito. (datos a 17 de noviembre de 2022).

¿Qué significa esto para los inversores en renta fija?

Somos optimistas acerca de que el reciente rally de las tires locales de mercados emergentes continúe en 2023. Las valoraciones locales de mercados emergentes son atractivas, con tires nominales de hasta el 15% y tires reales de hasta el 8% (a 24 de noviembre de 2022), al tiempo que se modera la inflación en Estados Unidos y las expectativas de reducción del ritmo de las subidas de tipos en ese país hacen que el componente EMFX sea más favorable. Combinando estos factores con unos fundamentales relativamente más sólidos que en ciclos anteriores y un contexto técnico positivo, los tipos locales de mercados emergentes pueden estar preparados para ofrecer una rentabilidad sólida en relación con otros sectores de renta fija. Sin embargo, es fundamental tener en cuenta la divisa base del inversor al evaluar la rentabilidad, pues pueden entrar en juego implicaciones cambiarias adicionales.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.