Bond Bulletin - La trayectoria de Japón hacia la normalización

Se espera que el Banco de Japón suba los tipos de interés en su reunión de diciembre, lo que supone una decisión prudente hacia la normalización de la política monetaria. El Bond Bulletin de esta semana analiza las repercusiones de esta normalización, tanto a escala nacional como en los mercados globales de renta fija y divisas.

Fundamentales

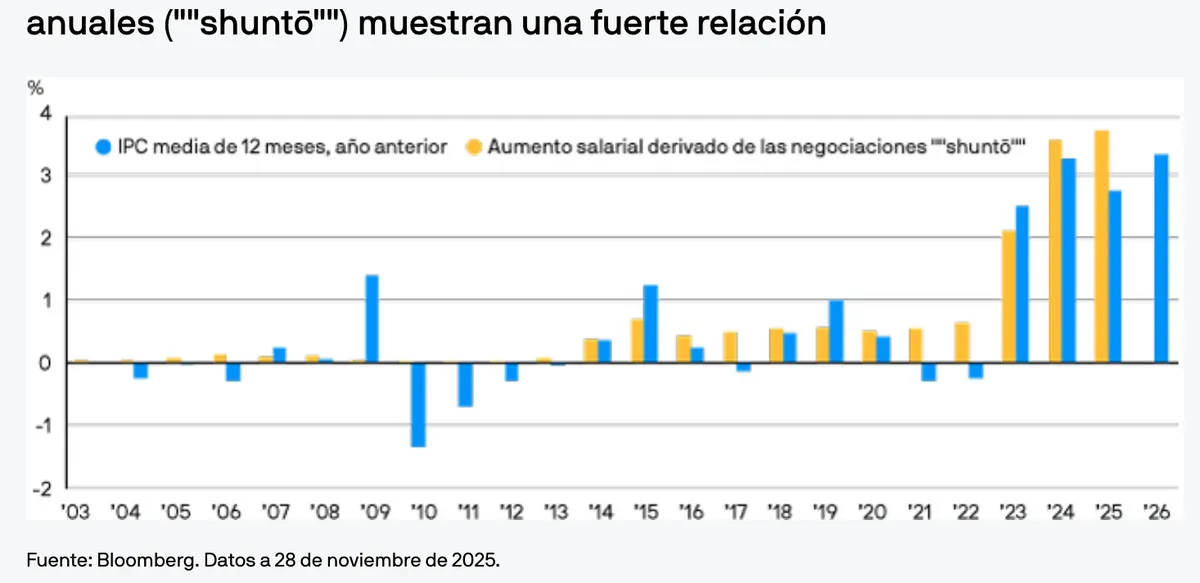

Los datos recientes siguen respaldando la postura del Banco de Japón de un mayor ajuste monetario, y los mercados asignan una alta probabilidad de aumento de los tipos al 0,75%, desde el 0,50%, en diciembre. El índice de precios al consumo (IPC) subyacente de Tokio se sitúa por encima del objetivo del Banco de Japón del 2%, y la actividad del sector de servicios se mantiene notablemente resiliente, respaldada por una sólida demanda interna. El empleo en el sector de servicios continúa expandiéndose, y la escasez de mano de obra está ejerciendo una presión al alza sobre los salarios, lo cual es un factor cada vez más importante para la reacción del Banco de Japón. Se espera que el crecimiento económico se mantenga fuerte, mientras que el mercado laboral sigue presentando restricciones debido a deficiencias estructurales. Los sólidos beneficios corporativos y la inflación media, persistentemente alta, sugieren que el aumento del salario base derivado de las negociaciones salariales anuales de primavera (""shuntō"") para el ejercicio 2026 probablemente se mantendrá por encima del 3%. Al mismo tiempo, la política fiscal es cada vez más expansiva y el gobierno ha aprobado un amplio presupuesto adicional en noviembre. La dinámica política y las medidas que adopte el gobierno serán los principales motores que determinarán la evolución de Japón en 2026. Se espera que la primera ministra japonesa, Sanae Takaichi, promueva una economía “de alta presión” para mantener el crecimiento mediante medidas fiscales expansivas, sin oponerse demasiado a las restricciones de política monetaria. En este contexto, el tipo de interés oficial actual del 0,50% del Banco de Japón se mantiene negativo en términos reales. Incluso si el Banco Central vuelve a subir los tipos en diciembre, la política seguiría siendo expansiva, pero la dirección del camino es clara: Japón se está dirigiendo, con mucha cautela, hacia un régimen monetario más convencional. Para 2026 se espera que el Banco de Japón continúe subiendo los tipos gradualmente, pero a un ritmo más lento que el supuesto estándar de cada seis meses, en reflejo de la preferencia del gobierno por tipos más bajos. Sin embargo, es probable que el tipo de interés terminal suba debido al aumento del gasto fiscal y a un ritmo más lento de las subidas de tipos, llegando potencialmente al 1,75%, dependiendo del alcance de los incrementos fiscales.

Históricamente, la inflación japonesa y los resultados de las negociaciones salariales

Valoraciones cuantitativas

El mercado de tipos no ha esperado a la confirmación a la subida del precio del dinero por parte del Banco de Japón a finales de este mes. Las tires de la deuda pública japonesa ya han experimentado un aumento significativo en previsión de la subida, con la tir del bono a 10 años cerca de su nivel más alto desde 2008, a medida que los inversores se adaptan a la trayectoria prevista de la política monetaria japonesa y a las perspectivas de una mayor emisión de deuda pública. Es importante destacar que la dinámica de las subastas sugiere una demanda subyacente real con estas tires más elevadas. La oferta reciente de bonos a 10 años se absorbió con más facilidad de lo esperado. Aun así, la prima por plazo aún no se ha recuperado por completo, y el extremo largo de la curva podría ser sensible si los inversores empiezan a dudar del compromiso del Banco de Japón de evitar un mayor pronunciamiento, especialmente ahora que ya no existen herramientas formales de control de dicha curva.

Factores técnicos

Se espera que cualquier aumento en la emisión de deuda pública sea limitado a corto plazo, lo que debería ayudar a mantener los precios de los bonos relativamente estables, pero con el tiempo podrían acumularse nuevas iniciativas gubernamentales de expansión fiscal y generar una mayor oferta. Esta evolución podría ejercer presión al alza sobre las tires y potencialmente generar mayor volatilidad en el mercado de bonos. El cambio de rumbo de Japón está empezando a influir en el posicionamiento de la renta fija global. Un aumento de las tires internas podría fomentar flujos de repatriación de forma selectiva y moderar la demanda japonesa de bonos extranjeros, especialmente en los casos en los que las rentabilidades con divisa cubierta son menos atractivas. La reacción del yen ha sido más moderada de lo que sugieren los modelos; se fortaleció brevemente tras las declaraciones del gobernador del Banco de Japón, pero se debilitó rápidamente ante la ampliación de los diferenciales de tipos frente a Estados Unidos y la persistente actividad de carry. La reciente evolución de los precios sugiere que una sola subida de 25 pb no generará un repunte sostenido del yen; en cambio, el mercado es más sensible a las señales sobre la trayectoria de la política monetaria después de diciembre y a la rapidez con la que evolucionen las expectativas sobre los tipos de interés en Estados Unidos.

¿Qué significa esto para los inversores en renta fija?

Los eventos clave de cara a 2026 serán:

- El presupuesto del ejercicio 2026, que proporcionará información sobre las prioridades fiscales y los planes de gasto del gobierno —el plan inicial se presentará a finales de diciembre de 2025 y la aprobación final será en marzo de 2026—.

- Los detalles sobre los programas plurianuales de inversión públicoprivada, que podrían desempeñar un papel crucial en el impulso del crecimiento económico a largo plazo —que se debatirán en el verano de 2026—.

- La posibilidad de unas elecciones anticipadas, que generaría incertidumbre política —un riesgo de cola—. Seguimos prefiriendo mantener posiciones cortas en la parte media de la curva de tipos japonesa, donde se concentra el mayor riesgo de reajuste. El extremo largo de la curva se enfrenta a un tira y afloja entre una menor oferta y mayores riesgos fiscales. Si bien las valoraciones respaldan un mayor aplanamiento, es probable que las preocupaciones fiscales hagan que se mantenga el pronunciamiento de la curva. Los riesgos en torno al yen son cada vez más de doble sentido. Una subida moderada de los tipos de interés o una pausa al respecto podrían provocar una fluctuación al alza del dólar estadounidense frente al yen, ya que las operaciones de carry seguirían siendo atractivas; por otro lado, una normalización más firme podría llevar a un yen más fuerte y a una liquidación parcial de las posiciones cortas en el mercado.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

4874f6fb-cc6a-11f0-8df4-85227ef2cf7d