Bond Bulletin - El atractivo global de los mercados emergentes locales

Después de ser el sector de renta fija global el que mejor se ha comportado en lo que va de año, examinamos las oportunidades potenciales dentro de la deuda de mercados emergentes en divisa local para la segunda mitad de 2023.

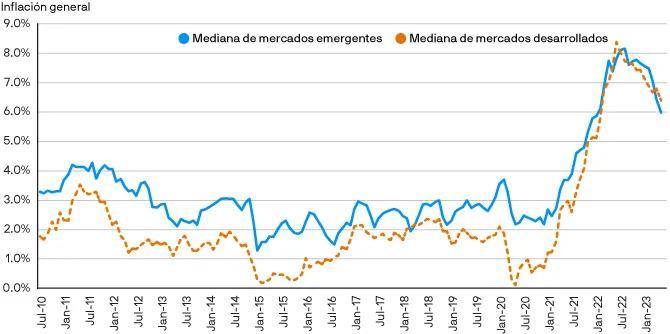

Fundamentales

Los bancos centrales de los mercados emergentes actuaron pronto y de manera decisiva en 2021, cuando pocos en todo el mundo vieron que surgían graves problemas inflacionarios. En términos acumulados, los bancos centrales de mercados emergentes han aumentado los tipos de interés oficiales en 28.000 puntos básicos (pb) desde enero de 2021, en comparación con solo 5.000 pb de los bancos centrales de mercados desarrollados. Esto se debe a los estrictos objetivos de inflación y a las grandes mejoras en la credibilidad de los mercados emergentes. En consecuencia, los mercados emergentes se encuentran ahora firmemente en una fase desinflacionaria. Así pues, esperamos que la inflación media de los mercados emergentes disminuya al 5% para finales de año en comparación con el 9,6% de principios de 2023. Por el lado del crecimiento, si bien se espera cierta desaceleración dado el debilitamiento de los fundamentales globales y los tipos de interés más altos, las economías emergentes están demostrando ser más resilientes que en ciclos anteriores. Esto se debe en gran medida al repunte del consumo chino, a los precios más altos de las materias primas que protegen los presupuestos públicos y las finanzas de las empresas, y a unas empresas de mercados emergentes que se ajustan mejor a una mayor volatilidad en los tipos que sus homólogas de mercados desarrollados.

La inflación ha alcanzado su punto máximo y está cayendo con fuerza

Valoraciones cuantitativas

Los tipos de interés más elevados de los mercados emergentes se han convertido en tires más altas para los inversores que invierten en deuda en divisa local de estos países. El índice JPMorgan Government Bond-Emerging Markets rinde actualmente alrededor del 6%, 2,5 puntos porcentuales más que el bono a 10 años del Tesoro estadounidense. Debe tenerse en cuenta que alrededor del 75% del índice tiene calificación investment grade. Las tires nominales son atractivas en países como Sudáfrica, Brasil y México, del 11,8%, el 10,9% y el 8,6%, respectivamente. Al deducir la inflación para llegar a una tir real, esto se traduce en el 6,5%, el 6,1% y el 4,2% para estos mercados. Aunque estas tires pueden parecer atractivas, los inversores deben ser conscientes de los riesgos de divisa asociados que son inherentes a estas inversiones y cómo se gestionan. Es posible que las oportunidades de mayor tir no siempre representen las decisiones de inversión más adecuadas.

Factores técnicos

En términos estructurales, el tamaño total de la deuda de mercados emergentes en divisa local se ha ido expandiendo a medida que estas economías han crecido y la profundidad de los mercados locales (bancos nacionales más grandes, fondos de pensiones, fondos de inversión, etc.) ha aumentado. Sin embargo, la asignación de inversores extranjeros no ha imitado este patrón, cayendo desde un pico del 25% del mercado en 2017 al 18% a 28 de junio de 2023. Se trata de un factor positivo para los participantes locales que han crecido mucho más en tamaño, generando una reducción general de la volatilidad en esta clase de activo. No obstante, nos deja abiertos a una subida significativa cuando los inversores globales regresen. Hablando tácticamente, la estacionalidad es favorable a corto plazo para los tipos locales de los mercados emergentes. Los tipos de los bonos locales de mercados emergentes han caído, y los precios han subido, en el mes de julio el 73% del tiempo desde la crisis financiera global de 2008.

¿Qué significa esto para los inversores en renta fija?

Los mercados emergentes locales se encuentran en una especie de punto óptimo para los inversores. Si no se produce una recesión, esperamos que los altos niveles de carry respalden las rentabilidades de los inversores. Si se produce una recesión, esperamos que los bancos centrales reduzcan los tipos de interés para respaldar las rentabilidades de los inversores a través de la revalorización del capital. Si bien esto puede parecer una situación en la que todos ganan, los inversores deben permanecer atentos a la posibilidad de que la inflación sea más alta durante más tiempo y de que los bancos centrales reanuden las subidas significativas de los tipos de interés.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.