Bond Bulletin - El shock energético pone a prueba la narrativa desinflacionaria

La escalada militar en Oriente Medio ha vuelto a poner el riesgo energético en el primer plano de los mercados. En este Bond Bulletin, analizamos la reacción en los mercados de energía y bonos y qué factores podrían impulsar los precios en el futuro.

Fundamentales

Durante el pasado fin de semana, estalló un conflicto devastador en Oriente Medio tras el aumento de las tensiones entre Estados Unidos, Israel e Irán. Para los mercados, el impacto más obvio en el corto plazo ha sido el aumento de los precios de la energía. A 5 de marzo de 2025, el petróleo Brent se encontraba en 80 USD por barril tras situarse en 70 USD la semana anterior, mientras que los precios del gas natural en Europa y el Reino Unido han aumentado más del 50% desde el 27 de febrero de 2026. En los mercados de tipos, los bonos soberanos de Oriente Medio se negociaban con diferenciales entre 5 y 30 puntos básicos más altos. Las curvas de los mercados desarrollados en general han registrado un aplanamiento bajista por el aumento de los precios de la energía y el impacto que ello puede suponer para la inflación; la continua incertidumbre en los mercados conlleva el riesgo de que los bancos centrales pausen los recortes de tipos de interés por más tiempo, lo cual los ha llevado a corregir las previsiones para el corto plazo. Los diferenciales de los bonos soberanos de los mercados desarrollados, como Italia, España, Francia y Reino Unido, se han ampliado, al igual que los diferenciales en los mercados corporativos 'investment grade' y 'high yield', aunque las variaciones han sido modestas. La reacción inversora hasta el momento sugiere que los mercados están descontando un conflicto relativamente contenido. Sin embargo, siguen existiendo riesgos de cola importantes, entre ellos, el cierre del estrecho de Ormuz, por donde transita el 20% del petróleo mundial, precios elevados prolongados del petróleo y el gas, y una posible estanflación si las perturbaciones para las materias primas se combinan con efectos negativos en la demanda. Por tanto, dos variables impulsarán el relato macroeconómico y del mercado a corto plazo: la duración del conflicto y durante cuánto tiempo (o en qué medida) el estrecho de Ormuz estará cerrado o registrará interrupciones en el tránsito. Un episodio contenido que deje los flujos de energía en gran medida intactos es probable que genere una presión inflacionaria temporal que los responsables de política monetaria puedan pasar por alto. Una interrupción prolongada del tránsito de petróleo y gas natural licuado (GNL) aumenta la probabilidad de que la crisis de los precios de la energía persista durante el tiempo suficiente como para repercutir en los datos generales de inflación, lo que complicaría la tendencia a la desinflación en la que han confiado los bancos centrales.

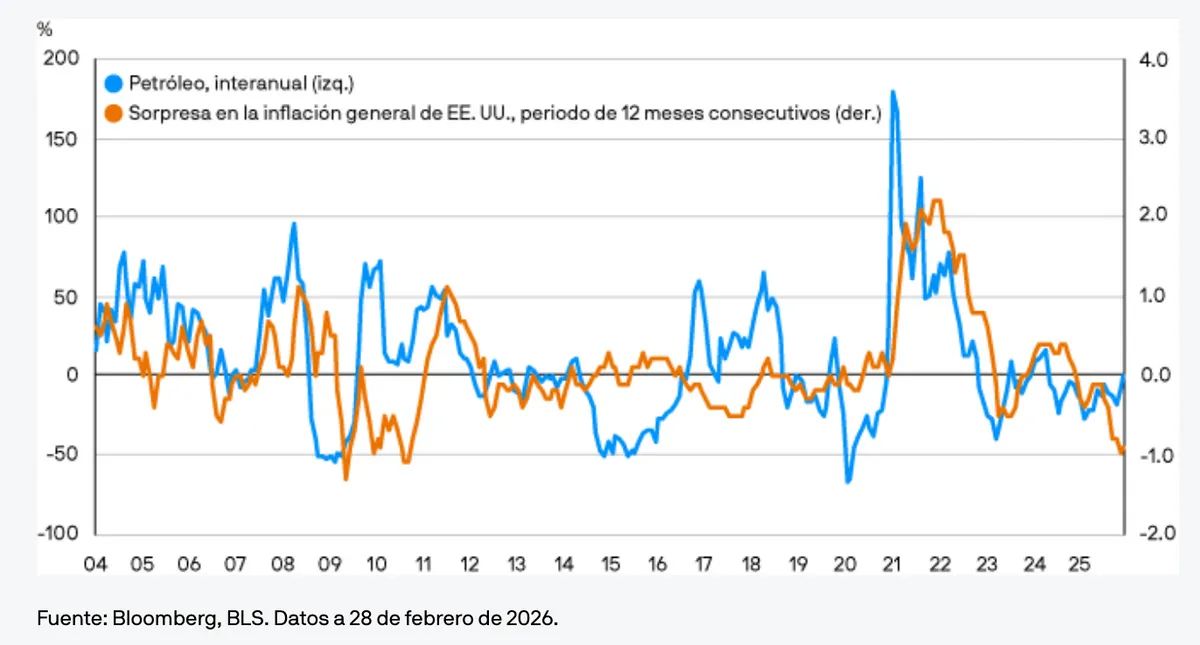

Las fuertes subidas en los precios del petróleo suelen generar sorpresas alcistas para la inflación

Valoraciones cuantitativas

La oleada de ventas inicial no ha creado un punto de entrada atractivo para incorporar riesgo. Los diferenciales corporativos, si bien más amplios, siguen siendo relativamente ajustados en comparación con sus rangos posteriores a la pandemia de COVID-19, y el equilibrio de riesgos se ha inclinado hacia una prima de riesgo de inflación más alta en lugar de hacia un deterioro inminente de los fundamentales. Las rentabilidades de los tipos pueden disminuir aún más si los 'breakevens' continúan ampliándose. La presión de aplanamiento bajista también podría persistir si el conflicto dura más tiempo del esperado actualmente. En ese contexto, puede ser demasiado pronto para inclinarse agresivamente hacia la duración o para aumentar la beta del crédito en general.

Factores técnicos

Las operaciones concurridas —en particular, los 'steepeners' y las asignaciones sobreponderadas a Reino Unido— se revirtieron a principios de semana debido a los riesgos inflacionarios. Esta evolución ha llevado a un posicionamiento "más limpio" y ha reducido la volatilidad en los mercados. Hasta el momento, los inversores no han vuelto a involucrarse de manera significativa, ya que sigue habiendo incertidumbre sobre cómo continuará el conflicto a partir de ahora. La liquidez en los mercados de renta fija ha mejorado con respecto a la conmoción inicial, pero sigue estando por debajo de los niveles normales, lo cual también ha reducido la propensión a tomar riesgo en los mercados.

¿Qué significa esto para los inversores en renta fija?

Si bien el mercado está descontando como escenario base que el conflicto comience a estabilizarse, los riesgos a corto plazo, en particular para los mercados energéticos y la trayectoria de la inflación, han provocado un fuerte aumento de la volatilidad. El camino hacia la negociación sigue siendo incierto, y un cierre prolongado del estrecho de Ormuz supone un riesgo de mayores precios del petróleo y del GNL, que podría conducir a un mayor aplanamiento bajista de la curva y a un tono general de aversión al riesgo en los mercados.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

b400c748-18ab-11f1-9d4d-7776b7d1ceb9