Bond bulletin: Se espera un despegue turbulento

Tras el despegue de la Reserva Federal el 16 de marzo de 2022, el trayecto hasta alcanzar velocidad de crucero ha sido turbulento, con los bonos del Tesoro estadounidense experimentando su peor retroceso en casi cincuenta años. Examinamos si las tires pueden continuar con sus pronunciadas subidas y qué podría provocar un cambio en la trayectoria restrictiva de los bancos centrales.

Fundamentales

El conflicto en Ucrania puede haber impedido que la Reserva Federal suba los tipos inicialmente en 50 puntos básicos (pb), aunque el aumento en los precios de los alimentos y la energía causado por la guerra ha ejercido más presión sobre las expectativas de inflación. En discursos recientes, los responsables de la Reserva Federal reaccionaron a este hecho resaltando que el banco central puede efectuar subidas en incrementos superiores a 25 pb si fuera necesario, lo que supone un cambio significativo de la preferencia tradicional de aumentos lentos y graduales de los tipos de interés. La Reserva Federal no está sola en su viaje: el Banco de Canadá también ha indicado la posibilidad de una subida de 50 pb, señalando recientemente que actuará "con contundencia" si fuera necesario. Si bien el Banco de Japón hasta ahora se ha resistido a la tendencia “hawkish”, al defender agresivamente su límite de control de la curva de tipos en respuesta al intento de las tires a 10 años de poner a prueba el nivel del 0,25%. La economía japonesa no es inmune a la creciente presión inflacionaria, por lo que existe una alta probabilidad de cambio de política más adelante este año. ¿Qué podría hacer que los bancos centrales cambien su trayectoria restrictiva? Seguimos la evolución de cerca por si se diera cualquiera de estos tres factores: endurecimiento significativo de las condiciones financieras, disminución de la inflación (particularmente, en los componentes más persistentes como los salarios o la vivienda) o un debilitamiento sustancial del crecimiento. Por el momento, las condiciones financieras siguen siendo expansivas y la inflación ha seguido aumentando. En términos de crecimiento, históricamente la Reserva Federal ha solido dejar de efectuar subidas cuando la probabilidad de recesión a un año alcanzaba el 30%-40%; actualmente, los datos económicos indican una probabilidad de recesión inferior al 10%. Un indicador clave que controlamos como posible señal temprana de debilitamiento del crecimiento es una disminución en las vacantes de empleo.

Valoraciones cuantitativas

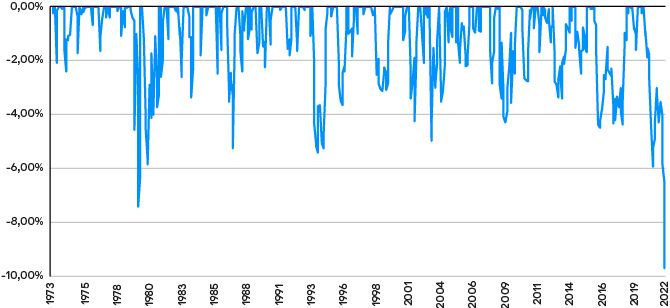

Ahora que están sobre la mesa de la Reserva Federal unos aumentos de 50 pb de los tipos, los mercados han ajustado rápidamente los tipos en el extremo frontal y los bonos del Tesoro estadounidense están experimentando uno de los peores retrocesos de la historia. La curva de tipos de Estados Unidos continuó aplanándose en los últimos días; el diferencial 2s/10s (el diferencial entre la tir de los valores a dos años y la tir de los valores a 10 años), que se suele considerar un indicador del riesgo de recesión, se invirtió y se volvió ligeramente negativo durante la jornada del 29 de marzo de 2022, antes de volver a territorio positivo. El estrechamiento del diferencial 2s10s de Estados Unidos se puede atribuir en parte a la anticipación de las subidas de tipos. Actualmente, el mercado descuenta 90 pb de subidas en las próximas dos reuniones de la Reserva Federal y 206 pb (más de ocho aumentos de 25 pb) en total para 2022. Como resultado, las tires del Tesoro estadounidense a 2 años han aumentado en 161 pb desde principios de año, 73 pb solo en marzo. Si bien creemos que hay margen para que las tires continúen aumentando en un contexto de alta inflación y bancos centrales restrictivos, es probable que la evolución sea más lenta de lo que hemos visto recientemente. (Todos los datos, a 30 de marzo de 2022.)

Los bonos del Tesoro estadounidense están experimentando uno de los peores retrocesos de la historia

Fuente: Bloomberg; J.P.Morgan Asset Management. Datos a 30 de marzo de 2022

Factores técnicos

La demanda de renta fija se ha ralentizado en las últimas semanas y, con la Reserva Federal encaminada hacia subidas de tipos, la demanda extranjera de bonos del Tesoro estadounidense podría caer. A los compradores extranjeros suele gustarles la atractiva tir cubierta de los bonos del Tesoro estadounidense; sin embargo, la recuperación será menos atractiva según la Reserva Federal continúe efectuando subidas y aumente el coste de la cobertura. Esta circunstancia incidirá particularmente en los inversores de países donde los bancos centrales mantienen una política monetaria expansiva. La disminución de la demanda podría impulsar las tires del Tesoro al alza. El mercado parece estar de acuerdo: las encuestas de posicionamiento de los inversores muestran que, aunque no en posiciones cortas máximas, los inversores continúan infraponderados en duración global.

¿Qué significa esto para los inversores en renta fija?

Los tipos de interés siguen ganando altura tras el reciente despegue de la Reserva Federal. El viaje no ha sido tan apacible como la Reserva Federal hubiera deseado y los inversores deben tener en cuenta las nuevas turbulencias que se avecinan. Sin embargo, los datos económicos, como la curva de tipos y las condiciones financieras, aún sugieren que la economía puede soportar nuevos vaivenes sin caer en recesión. De hecho, la recuperación de las tires ha proporcionado a los inversores en renta fija un punto de entrada más atractivo que hace unos meses, a pesar de los riesgos actuales. Seguimos infraponderados en duración y preferimos comprar la parte larga de la curva y vender la corta, pues los tipos se disponen a subir.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).