Bond Bulletin - ¿Está descartada una recesión?

Las valoraciones actuales del mercado son bastante optimistas y la probabilidad asignada a una recesión está disminuyendo. Analizamos si este descenso está justificado.

Fundamentales

Mientras los inversores regresan de sus vacaciones de verano, los responsables de los bancos centrales reiteraron en la última reunión de Jackson Hole la dependencia de los datos de cara a sus próximas decisiones de política, sin proporcionar ninguna dirección clara. Los datos económicos más recientes siguen mostrando signos de debilidad: Los índices de directores de compras globales (PMIs), sorprendieron a la baja: la zona euro finalmente registró una caída en el sector servicios y el Reino Unido quedó a la zaga considerablemente en cuanto a las expectativas de precios de producción y pedidos nuevos. El mercado laboral también ha comenzado a mostrar indicios de ralentización: desaceleración marginal en los datos de crecimiento del empleo y datos del Conference Board que se situaron por debajo de las expectativas. Parece como si los bancos centrales de los mercados desarrollados hubieran diseñado una trayectoria moderada a medida que los datos se suavizan, sin indicar grietas importantes en la economía. Sin embargo, seguimos siendo conscientes de las lecciones extraídas de la política monetaria en el pasado. Históricamente, cuando la Reserva Federal finaliza el ciclo de subidas de tipos, a menudo parece que inicialmente ha logrado un aterrizaje suave, al menos por algún tiempo. 2000-2001 y 2006-2007 son ejemplos de ciclos que primero se vieron con optimismo, aunque la situación cambió poco después.

Valoraciones cuantitativas

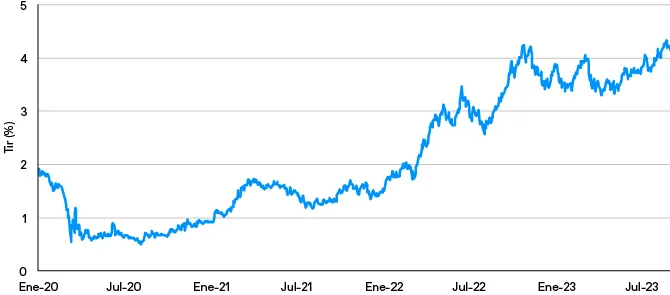

La falta de certeza se ha traducido en una elevada volatilidad del mercado de bonos durante la mayor parte de 2023. En las últimas semanas, esta volatilidad se ha visto acompañada de otro aumento en las tires de la deuda pública, con los bonos del Tesoro estadounidense a 10 años moviéndose por encima del 4,30%, retornando a máximos del ciclo. Se trata de la anticipación del mercado de que la narrativa de un aterrizaje suave podría ir de la mano de un escenario de tipos de interés elevados durante más tiempo que mantendrá elevadas las tires. En el contexto de un aterrizaje suave, las tires de los bonos podrían aumentar a medida que se descarten futuros recortes de los tipos, antes de eventualmente estabilizarse y luego disminuir de manera gradual según la economía se modere en lugar de deteriorarse marcadamente. Sin embargo, si aparecieran grietas en la economía, el mercado podría volver a descontar una recesión con las tires de los bonos en general más bajas y rentabilidades positivas potencialmente considerables. Si bien este es el escenario principal para el que estamos posicionados, reconocemos que llegar a un punto en el que la Reserva Federal finalmente recorte los tipos de interés puede llevar un poco más de tiempo del que los inversores habían anticipado.

Los bonos del Tesoro estadounidense a 10 años marcan nuevos máximos para este ciclo

Factores técnicos

Otro factor que recientemente ha impulsado al alza las tires de la deuda pública parece ser de naturaleza técnica. El aumento del techo de deuda estadounidense ha llevado a mayores niveles de emisión en las últimas semanas que necesitaban ser absorbidos por el mercado en un momento en que la mayoría de los inversores estaban en sus vacaciones de verano. En cuanto al posicionamiento, los resultados de la encuesta más reciente a traders de J.P. Morgan indican que el mercado está posicionado alrededor de los márgenes, habiendo pasado de ser marginalmente largo a marginalmente corto, en línea con la visión fundamental de un escenario de tipos de interés elevados durante más tiempo.

¿Qué significa esto para los inversores en renta fija?

Con independencia de que la Reserva Federal y los bancos centrales de los mercados desarrollados logren un aterrizaje suave o se materialice una recesión a medida que nos acerquemos a 2024, sostenemos que la reciente revisión de las tires de los bonos constituye un argumento convincente para invertir en renta fija. Seguimos la inflación y la evolución del mercado laboral, así como posibles señales de alerta en los sectores más débiles, y nos mantenemos posicionados para una trayectoria de fin de ciclo.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.