Bond Bulletin - ¿Estamos ante el regreso del excepcionalismo estadounidense?

El aislacionismo de Estados Unidos y la inquietud provocada por la inteligencia artificial (IA) en el crédito privado han puesto a prueba la estrategia de "America wins in a crisis", aunque la reciente rotación hacia los activos denominados en dólares sugiere que Estados Unidos ha recuperado cierto estatus de refugio seguro. El Bond Bulletin de esta semana analiza si estamos ante el regreso del excepcionalismo estadounidense y qué factores podrían hacer que descarrile.

Fundamentales

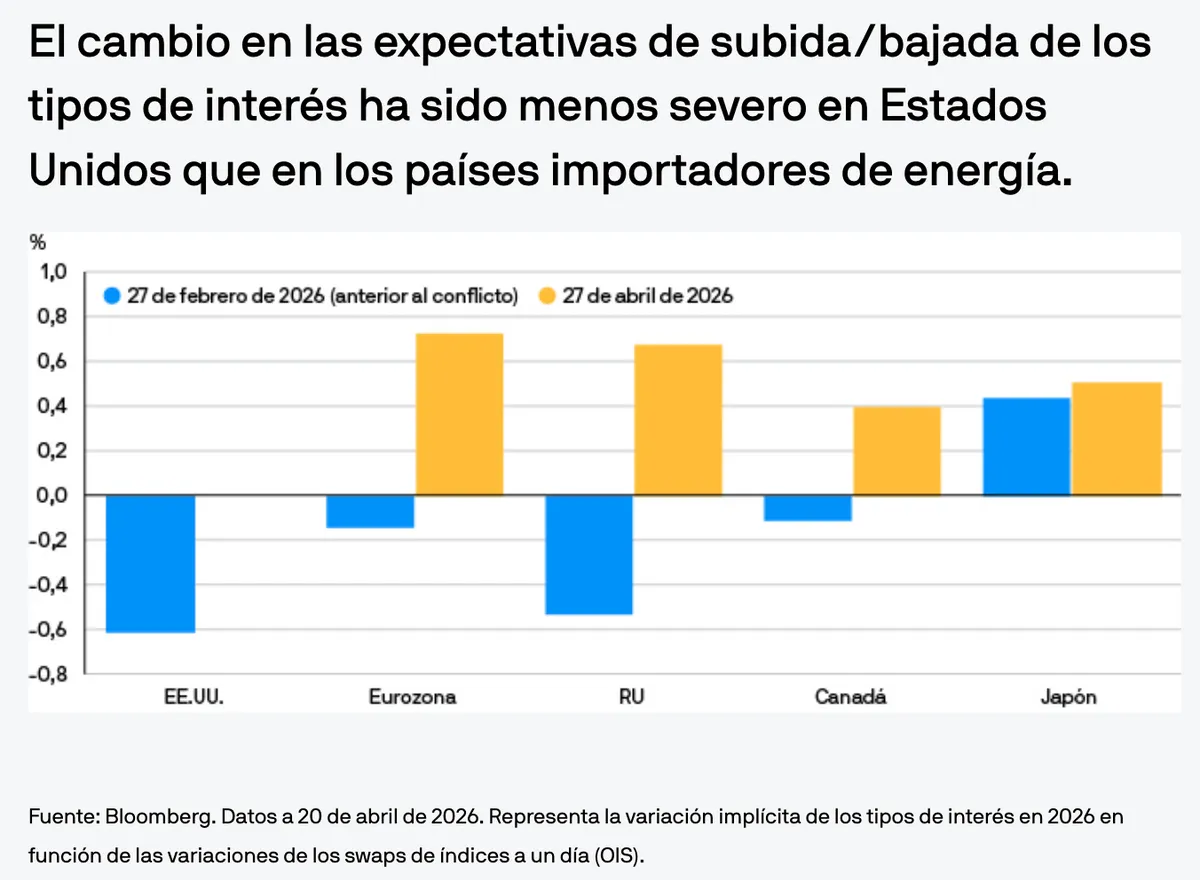

Los mercados estadounidenses comenzaron el año con un tono más incierto. Los diferenciales del segmento 'investment grade' estadounidense se ampliaron, pues la preocupación por los riesgos relacionados con la IA para las empresas de software afectó al sector del crédito privado. El aumento de las tensiones geopolíticas, incluidas las amenazas de la administración Trump contra Groenlandia, provocó un descenso en el índice del dólar (DXY). Sin embargo, el estallido del conflicto en Oriente Medio ha impulsado de nuevo la demanda de activos estadounidenses. La energía ha sido la razón principal de este cambio. Como exportador neto de energía, Estados Unidos está menos expuesto a los aumentos repentinos de los precios derivados de las importaciones de petróleo y gas que Asia y Europa, donde la energía representa un impacto externo mayor tanto para el crecimiento como para la inflación. Esa diferencia es importante para las previsiones en torno a los bancos centrales. Ante el menor impulso inflacionario derivado del sector energético en Estados Unidos, los mercados de tipos se han ajustado de forma menos restrictiva. Se considera que la Reserva Federal puede mantener los tipos de interés sin cambios y, potencialmente, adoptar una postura más moderada más adelante este año si los mercados laborales se debilitan. Sin embargo, según las previsiones actuales del mercado, el Banco de Inglaterra (BoE) y el Banco Central Europeo (BCE) parecen más propensos a subir los tipos de interés este año. Los activos de riesgo también se han estabilizado. Los mercados de renta variable y de crédito parecen sentirse más cómodos con la combinación de crecimiento e inflación a corto plazo. Por su parte, los beneficios de las empresas estadounidenses indican hasta ahora una mayor rentabilidad de la inversión que en muchas otras regiones. El dólar ha subido modestamente y, aunque no ha protegido a los inversores en los recientes episodios de shock de demanda, ha servido como refugio seguro durante la crisis del petróleo, pues la energía y los 'margin calls' se negocian en dólares.

Valoraciones cuantitativas

El momentum de los activos de riesgo estadounidenses en las últimas semanas hace que parezcan menos atractivos en términos de valoración, pero la brecha precio-beneficio (PER) entre los mercados de renta variable estadounidenses y los europeos se ha reducido considerablemente desde que se anunciaron los aranceles estadounidenses en abril de 2025. Los diferenciales de crédito 'investment grade' se habían ampliado hasta un máximo anual de 94 puntos básicos (pb) en las etapas iniciales del conflicto en Oriente Medio, pero ahora han vuelto a 81 pb (diferencial ajustado por las opciones del índice ICE BofA US Corporate). Las tires a corto plazo de los bonos del Tesoro estadounidense han subido al 3,94% (bono del Tesoro a dos años) desde el 3,38% de finales de febrero. Sin embargo, estas variaciones no son tan significativas si las comparamos con la tir de la deuda pública británica, que ha aumentado del 3,49% al 4,54% durante el mismo periodo, reflejando un fuerte reajuste del mercado, que ha pasado de prever recortes a subidas de tipos. Si bien las valoraciones en los mercados estadounidenses parecen menos atractivas, los factores técnicos y fundamentales, en particular en los activos de riesgo de Estados Unidos, pueden respaldar un mayor momentum a corto plazo en comparación con otras regiones (todos los datos, a 29 de abril de 2026).

Factores técnicos

Los flujos han comenzado a reflejar el cambio en la narrativa. El posicionamiento adoptado a principios de año, que se centraba en la estrategia de "vender activos estadounidenses y diversificar", se ha visto desafiado por una renovada demanda de activos en Estados Unidos. La monitorización de flujos de J.P. Morgan Asset Management muestra entradas significativas en renta variable, crédito corporativo y deuda pública estadounidenses en abril, en contraste con las salidas registradas en los activos de riesgo europeos. Por su parte, la mejora de la percepción en torno al crecimiento estadounidense, impulsada en parte por la continua inversión en inmovilizado de los hyperscalers y la mejora de las estimaciones de beneficios, ha reforzado la demanda técnica de crédito estadounidense.

Implicaciones para los inversores en renta fija

A corto plazo, el conflicto en Oriente Medio ha sido favorable para los mercados estadounidenses: la independencia energética de Estados Unidos reduce el impacto inflacionario regional en comparación con Europa, los mercados descuentan una Reserva Federal menos restrictiva que el BCE y el BoE, los beneficios de las empresas estadounidenses han mostrado resiliencia y el dólar sigue actuando como cobertura durante los repuntes del petróleo. El factor decisivo clave es la geopolítica: si se prolonga el conflicto en Oriente Medio y el riesgo en el estrecho de Ormuz permanece elevado, Estados Unidos podría seguir siendo el destino de los capitales reasignados por los inversores globales. Por el contrario, una desescalada real y la reapertura del estrecho podría reactivar el impulso para diversificar las inversiones, reducir la exposición concentrada a Estados Unidos y reorientar a los inversores hacia cuestiones a largo plazo, como, por ejemplo, si la política estadounidense está alineada con una estabilidad económica global más generalizada.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

fd39ff0e-4753-11f1-97fc-35230a12ae3d