Bond Bulletin - Asia y las reservas de petróleo

Asia se enfrenta a crecientes riesgos para su suministro energético debido a las restricciones al paso de petróleo en el estrecho de Ormuz, el agotamiento de las reservas mundiales y la incapacidad de las exportaciones estadounidenses de reemplazar por completo los flujos procedentes de Oriente Medio. En el Bond bulletin de esta semana, analizamos si la región puede evitar que las consecuencias de esta situación se trasladen directamente al crecimiento y la inflación.

Fundamentales

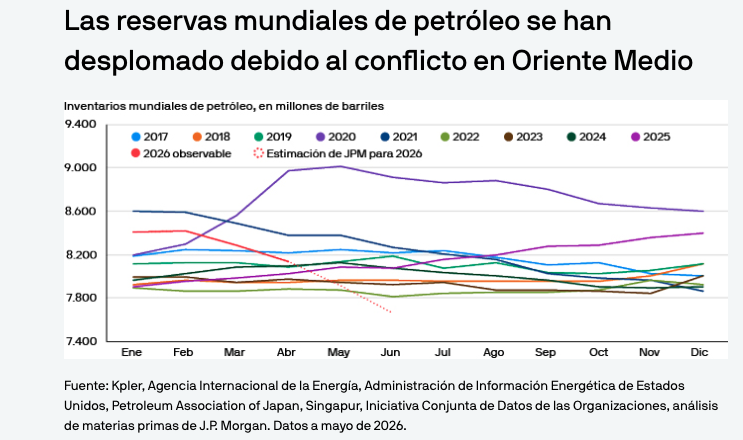

A pesar de la resiliencia de la economía global y de sus adaptativas respuestas ante las repetidas crisis energéticas, nos acercamos a un punto de inflexión crítico. El mercado petrolero asiático está sometido a una presión creciente, pues la región se enfrenta a costes más elevados y a obstáculos logísticos para el abastecimiento de crudo. Más del 80% de las importaciones de petróleo de Asia transitan por el estrecho de Ormuz y el conflicto en curso ha mantenido el Brent por encima de 100 USD por barril. Aunque el conflicto termine pronto, la normalización llevará meses y es probable que los precios se mantengan por encima de 80 USD hasta finales de año. Las refinerías estatales, que cuentan con el apoyo de los gobiernos, tienen mejor acceso al suministro de crudo y pueden mantener sus operaciones, mientras que algunas refinerías privadas ya están reduciendo la producción debido a los mayores costes y al acceso limitado al petróleo. Las reservas estratégicas de petróleo —depósitos de emergencia de petróleo crudo controlados por los gobiernos— han proporcionado un alivio temporal, pero estas se están agotando rápidamente y no son suficientes para cubrir los flujos de Oriente Medio. Según nuestras estimaciones, China, Corea y Japón todavía tienen cubiertos más de 100 días, pero la mayoría de los demás países asiáticos solo tienen cubiertos entre 20 días y 60 días. Por ahora, la crisis ha impactado a los precios, no a los volúmenes, pero, si las disrupciones persisten, el riesgo de cierre de refinerías, destrucción de demanda y efectos económicos mayores aumentará drásticamente. Las reservas, la gestión de la demanda mediante medidas de ahorro energético de emergencia y la sustitución del petróleo por otras fuentes de energía, como el carbón térmico, así como el aumento de las tasas de utilización de las centrales nucleares, ofrecen cierta ayuda a corto plazo. Sin embargo, no ofrecen inmunidad, y el tiempo empieza a agotarse.

Valoraciones cuantitativas

La estructura de costes de las refinerías asiáticas ha cambiado drásticamente. Los precios del diésel se han disparado en varios países de Asia Pacífico: Myanmar y Nueva Zelanda experimentaron aumentos de más del 100% entre finales de febrero y finales de abril, y Filipinas y Malasia también registraron fuertes subidas. Las tasas de utilización de las refinerías han disminuido: China está operando al 70% (antes lo hacía al 80%); Corea, al 65% (frente al 80% anterior); y algunas refinerías privadas de Taiwán, al 50% (antes operaba al 85%-90%). Solo Tailandia e India mantienen tasas más altas, pero ambos países se enfrentan a mayores costes y, en el caso de India, dependen de exenciones temporales para importar crudo ruso. El mayor coste del crudo tampoco se refleja plenamente en los precios oficiales, ya que las refinerías pagan primas sobre el crudo, además de mayores costes logísticos y de seguros.

Factores técnicos

El panorama de la oferta y la demanda permanece tensionado. La producción de las refinerías asiáticas cayó al 70% en abril, y los compradores están dejando de abastecerse de crudo en Oriente Medio para hacerlo en Estados Unidos, África, Rusia y América Latina. Varios países (China, India, Tailandia) están reduciendo las exportaciones para preservar el suministro interno, y Corea ha prohibido las exportaciones de nafta. Estas medidas han ayudado a mantener los inventarios locales, pero no son una solución a largo plazo. Por el lado de la demanda, las medidas de emergencia de ahorro energético implementadas por los gobiernos —como la reducción de la jornada laboral y el teletrabajo obligatorio— están disminuyendo el consumo y, junto con el aumento de los costes, están haciendo que las refinerías de China, Japón y Taiwán reduzcan sus tasas de producción. Por su parte, las exportaciones de petróleo de Estados Unidos se encuentran en máximos históricos, lo que ha reducido drásticamente las reservas estadounidenses. Sin embargo, Estados Unidos no puede sustituir por completo las exportaciones de petróleo de Oriente Medio a Asia, ya que se necesita tiempo y dinero para aumentar la producción de petróleo.

Implicaciones para los inversores en renta fija

Ante la rápida disminución de las reservas estratégicas de petróleo y de sus existencias, mantenemos una postura prudente con respecto a Asia. Las próximas semanas serán cruciales para determinar si Asia puede evitar que las consecuencias de esta situación se trasladen al crecimiento y la inflación, o si la región se verá obligada a afrontar todas las consecuencias económicas de la crisis del petróleo.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

f39adf68-4fa4-11f1-854f-91eb332c0e1b