Bond Bulletin: la resiliencia de la deuda de mercados emergentes

Los mercados emergentes han resistido bien otro shock externo: la última variación en los precios de la energía se tradujo en un impulso inflacionario más moderado de lo que se temía inicialmente. En el Bond Bulletin de esta semana, analizamos la resiliencia de la región y las oportunidades en el segmento de deuda de mercados emergentes (ME).

Fundamentales

A pesar de recientes shocks en los precios de la energía, la inflación en las economías emergentes se ha mantenido bajo control. La inflación en los ME ha aumentado al 3,8% desde aproximadamente el 2,8% de antes del conflicto entre Estados Unidos e Irán, lo que representa solo alrededor del 30% del aumento de la inflación observado durante la guerra entre Rusia y Ucrania que comenzó en 2022 (a 31 de mayo de 2026). La mayor parte del repunte de la inflación se ha concentrado en Asia; la inflación en los ME de Europa y América Latina se ha mantenido mucho más contenida. La moderada reacción de las divisas también ha contribuido a contener las expectativas inflacionarias, limitando el riesgo de efectos secundarios. Los precios de la energía se han reducido significativamente desde sus máximos recientes, lo que limita su transmisión a la inflación de los ME. El precio del crudo Brent ha caído alrededor de un 34% y el del gas europeo aproximadamente un 32% (a 22 de junio de 2026), lo que reduce el riesgo de un repunte inflacionario sostenido. Además, la dinámica de la demanda que hizo que 2022 fuera un año complicado parece estar más restringida en esta ocasión: los mercados de empleo se están ralentizando gradualmente, las expectativas de inflación se mantienen estables y varios países aún cuentan con medidas de apoyo fiscal, lo cual reduce las probabilidades de una nueva aceleración de la inflación impulsada por la demanda. Los datos recientes de inflación confirmaron esta tendencia, observándose sorpresas a la baja en casi todos los ámbitos y y, de media, los datos se ubicaron cerca de un -0,2% por debajo de lo esperado. (a 31 de mayo de 2026).

Valoraciones Cuantitativas

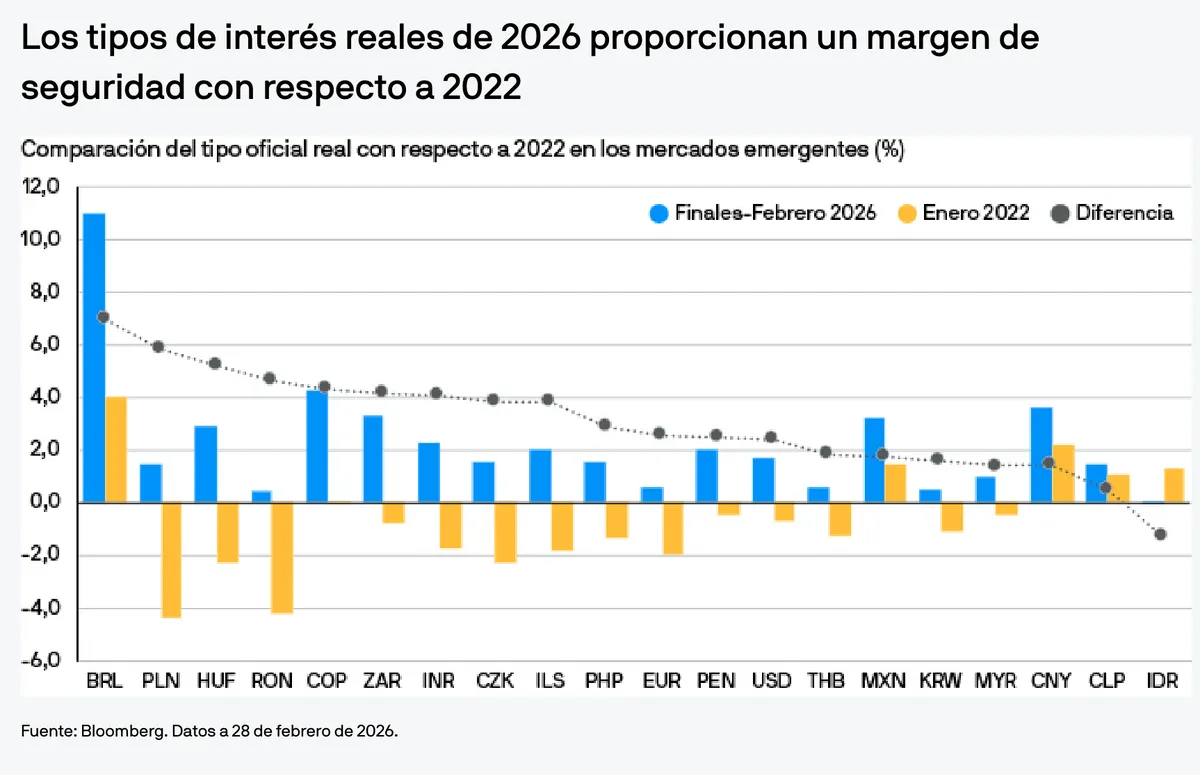

Las valoraciones en los ME parten de una posición más sólida que en 2022. Los tipos de interés reales actuales ofrecen, en general, un margen de seguridad de más de 100 puntos básicos con respecto a aquel periodo. La mayoría de los bancos centrales de los ME están manteniendo los tipos de interés sin cambios, mientras que algunos apuestan por una postura más restrictiva mediante "subidas de mantenimiento". Sin embargo, las expectativas siguen siendo dispares entre países, y es precisamente en esa dispersión donde reside el valor. En mercados donde las previsiones aún apuntan a subidas agresivas, como India y México, existen oportunidades a corto plazo. Por su parte, la duración puede resultar más atractiva donde los bancos centrales tienen la intención y la capacidad de flexibilizar los tipos de interés, dado que las sorpresas inflacionarias siguen siendo leves y surgen factores favorables específicos, por ejemplo, en Brasil y Hungría. De cara al futuro, los tipos de interés reales en varios ME siguen siendo atractivos en comparación con los mercados desarrollados y ofrecen un potencial de rentabilidad significativo.

Factores técnicos

Al cumplirse el primer semestre, muchos países de ME ya han avanzado considerablemente en sus programas de financiación para 2026. Si bien la emisión de bonos suele ralentizarse durante los meses de verano, el contexto técnico sigue siendo favorable.

Implicaciones para los inversores en renta fija

La deuda de los ME sigue ofreciendo diversificación y tires reales atractivas, mientras que la resiliencia alreciente shock del petróleo resulta positiva para esta clase de activos. Con predominio de sorpresas a la baja en lo relativo a la inflación y los diferentes enfoques de los bancos centrales, surge valor en el tramo corto de la curva, donde la previsión de subidas de tipos parece agresiva; la exposión selectiva a duración parece más atractiva cuando el panorama inflacionario permite a los responsables de política monetaria mantener los tipos de interés sin cambios o comenzar a flexibilizarlos.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

8dc39757-7931-11f1-995e-8b48fd56dd2b