Bond Bulletin: Los diferenciales del segmento 'investment grade' desafían la oferta

A pesar de la alta emisión de nuevos bonos, los diferenciales de crédito 'investment grade' global se mantienen cerca de los mínimos del ciclo. El Bond bulletin de esta semana analiza las valoraciones en el contexto de la oferta y la demanda, y las oportunidades que esto supone para los inversores.

Fundamentales

En los últimos años, la economía y los mercados han navegado un entorno macroeconómico complicado que en el pasado habría provocado una recesión. Desde 2022, las empresas han resistido subidas de tipos de interés históricamente rápidas, seguidas de una crisis bancaria regional en Estados Unidos, un punitivo programa arancelario y de gran alcance de Estados Unidos y un conflicto en Oriente Medio que provocó que los precios de la energía se dispararan en más de un 50% entre febrero y abril de 2026. Asimismo, en 2026, los beneficios corporativos del primer trimestre del segmento 'investment grade' fueron los más sólidos desde 2022, el crecimiento de los ingresos y los beneficios en Estados Unidos se sitúa cerca de los máximos del ciclo y las previsiones indican que la aceleración continuará; además, el margen operativo medio de las empresas industriales estadounidenses se mantiene cerca del nivel más alto en 25 años. La solidez y la amplitud de los beneficios empresariales siguen expandiéndose a medida que el capex relacionado con la inteligencia artificial (IA) por parte de los hiperescaladores cobra impulso y se extiende por toda la economía. El aumento de la demanda de energía, agua, semiconductores y otros componentes para respaldar el desarrollo de la IA beneficiará a los sectores de bienes de capital y suministros relacionados con esta tecnología. Por su parte, la disponibilidad de capital permite extender el ciclo actual de inversión en capex a sectores de crecimiento seculares, en particular, aeroespacial y defensa, energía y atención sanitaria, donde la inversión es una prioridad para muchas naciones soberanas.

Valoraciones Cuantitativas

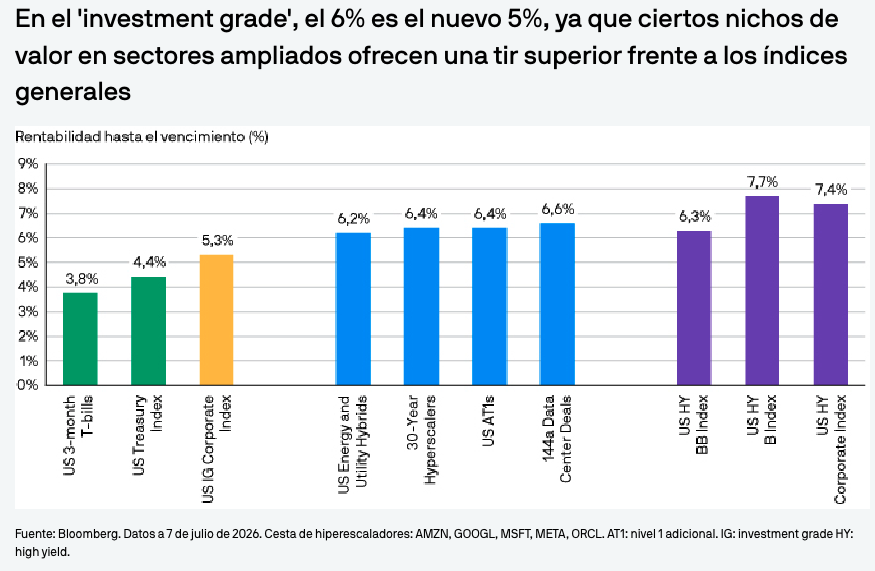

Los sólidos fundamentales económicos han garantizado que los diferenciales 'investment grade' se hayan mantenido relativamente contenidos en los recientes periodos de turbulencias macroeconómicas. Si bien los mercados de bonos globales experimentaron un drástico reajuste en marzo, el diferencial del índice de referencia del segmento 'investment grade' estadounidense se amplió ligeramente a 93 puntos básicos (pb) para luego recuperarse por completo y ahora se encuentra en los niveles observados antes del conflicto en Oriente Medio. Los fundamentales demuestran un momentum generalizado en todos los sectores que se refleja en las valoraciones del mercado: a 7 de julio de 2026, los diferenciales de los índices de referencia del segmento 'investment grade' estadounidense y europeo se ubicaban en 74 pb y 76 pb, respectivamente. Las valoraciones de alto nivel también se han mantenido notablemente estables. Durante los 60 días anteriores al 7 de julio de 2026, el diferencial del índice de 'investment grade' estadounidense se había movido en un rango de 5 pb. Sin embargo, más allá de las cifras generales, existen mayores complejidades y matices. La dispersión entre sectores y emisores dentro de los sectores crea oportunidades para que los inversores aprovechen los cambios en las valoraciones. Por ejemplo, los diferenciales de los hiperescaladores se ampliaron en unos 10 pb a principios de julio tras una nueva y sorpresiva emisión de 25.000 millones de USD por parte de Amazon. Las tires totales, superiores actualmente en un 5% a las del índice estadounidense, siguen siendo atractivas para los inversores, sobre todo porque se espera que la política de los bancos centrales se mantenga dentro de un rango limitado a corto plazo y es probable que los tipos de interés de referencia permanezcan prácticamente sin cambios. La incorporación de sectores ampliados al conjunto de oportunidades, incluidos los bonos híbridos corporativos y los bonos convertibles contingentes, ofrece a los inversores una mayor tir frente al índice al descender en la estructura de capital en los mismos emisores de alta calidad.

Factores técnicos

La oferta y la demanda se mantienen en equilibrio en el sector. Para el índice de referencia del segmento 'investment grade' europeo, se prevé que la oferta bruta sea de 800.000 millones de EUR, de los cuales se espera que la oferta neta constituya 250.000 millones de EUR. En el caso del índice de referencia del segmento 'investment grade' estadounidense, se prevé una oferta bruta de 2 billones de USD para 2026, de los cuales se espera que la oferta neta ascienda a 360.000 millones de USD. Aunque la emisión bruta representa un aumento con respecto a los 1,65 billones de USD de 2025, se mantiene cerca de la media histórica de 25 años en relación con el tamaño del mercado. En Estados Unidos, solo en julio, se espera que la oferta bruta sea de 150.000 millones de USD. Se prevé que la emisión disminuya en agosto antes de un repunte estacional en septiembre, aunque se prevé que el ritmo general de la oferta disminuya en la segunda mitad del año. La oferta neta es ligeramente elevada, lo que refleja en parte el ritmo de emisión de los hiperescaladores, que es superior a 190.000 millones de USD desde principios de año (a 7 de julio de 2026). La emisión de los hiperescaladores ha sorprendido positivamente en lo que va de año, y las estimaciones anuales de 250.000 millones de USD se revisarán al alza; sin embargo, en general ha encontrado una fuerte demanda. En términos más generales, la persistente demanda ha frenado la volatilidad de los diferenciales desde la pandemia de COVID-19. A partir de julio de 2025, según EPFR, las entradas en periodos de tres meses consecutivos en el segmento de 'investment grade' estadounidense han sido superiores a 60.000 millones de USD, con entradas semanales medias de unos 7.000-8.000 millones de USD.

Implicaciones para los inversores en renta fija

En nuestra opinión, se dan las condiciones para que el mercado absorba los volúmenes de oferta proyectados y las posibles sorpresas al alza sin desestabilizar los diferenciales. Los inversores pueden invertir tácticamente en nuevas emisiones, especialmente cuando existen primas de emisión disponibles. Dado que los niveles actuales limitan una mayor compresión de los diferenciales y que previsiblemente los bancos centrales adoptarán un enfoque prudente a la hora de establecer la política monetaria, los inversores deberían seguir centrándose en la tir y el 'carry' en las carteras. Existen ciertas oportunidades para una selección disciplinada de valores en todos los sectores y estructuras de capital; el capital bancario subordinado, los híbridos de energía y suministros y determinadas operaciones de centros de datos siguen siendo áreas en las que buscamos incorporar un mayor 'carry' en las carteras.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

a3d99894-7edb-11f1-8e28-0909de193f5e