Bond Bulletin - Los diferenciales son razonables, pero las tires son escasas

Tras un periodo de elevada volatilidad, los diferenciales 'investment grade' han retrocedido hasta los niveles de principios de año, pero la rentabilidad total sigue siendo alta, lo que crea un punto de entrada atractivo para los inversores. El Bond Bulletin de esta semana analiza la oportunidad actual de añadir riesgo en el crédito 'investment grade', así como qué sectores y qué puntos de la curva son los más atractivos.

Fundamentales

Los fundamentales siguen siendo sólidos, y se espera que el crecimiento interanual de los beneficios de los últimos 12 meses para el 'investment grade' estadounidense se sitúe fácilmente entorno al 5%. Las megatendencias tecnológicas, el dominio mundial de la energía estadounidense y el aumento de la inversión en defensa están contribuyendo a unos sólidos beneficios a futuro; incluso sectores rezagados, como el de la automoción, están empezando a estabilizarse. Acaban de comenzar a publicarse los informes de resultados del primer trimestre, y la mayoría provienen de bancos de alta calidad. A 15 de abril de 2026, cuatro de los seis principales bancos estadounidenses han registrado resultados sólidos, con un crecimiento positivo de los préstamos y una buena calidad de los activos. La información sobre las exposiciones a crédito privado ha mejorado, revelando que las exposiciones reales son menores de lo que se pensaba, y los bancos están invirtiendo capital en negocios rentables y que requieren mucho capital al mejorar la certidumbreen torno a la regulación. La volatilidad ha sido un factor positivo para la banca de inversión y un precio del dinero más alto durante más tiempo favorece los ingresos netos por intereses de los bancos. La volatilidad de los precios de la energía ha estado en el centro de las noticias del mercado, pero los movimientos más significativos se han producido en el mercado físico. El mercado de futuros está descontando las expectativas de una normalización gradual, lo que refleja la opinión de que es poco probable que los precios del petróleo se mantengan elevados durante un periodo prolongado. La mayoría de los sectores de crédito 'investment grade' están cubiertos frente a las subidas de los precios de la energía. Además, los balances de las empresas eran extremadamente sólidos antes del conflicto en Irán, con márgenes operativos industriales medianos cercanos a máximos históricos del 15%. Creemos que los precios del petróleo no se mantendrán lo bastante altos durante el tiempo suficiente como para amenazar los fundamentales subyacentes del crédito 'investment grade', y que el crecimiento de los beneficios y los ingresos se mantendrá en terreno positivo.

Valoraciones cuantitativas

Durante el reciente episodio de volatilidad, los diferenciales de crédito 'investment grade' estadounidense se ampliaron a 93 puntos básicos (pb), aunque en gran medida han retrocedido hasta el nivel de 75-79 pb, casi donde comenzaron el año. Sin embargo, un análisis más detallado de la curva revela que los diferenciales en los vencimientos a corto plazo siguen siendo más amplios. Esta bajada en el extremo frontal se debe a factores técnicos, ya que los inversores vendieron los activos en dicho tramo para financiar la nueva oferta. Vemos oportunidades para invertir más en bancos a corto plazo, donde las mayores tiresy la solidez de los fundamentales deberían impulsar un mayor ajuste de los diferenciales. Cabe destacar que, a pesar del retroceso de los diferenciales, la rentabilidad total del crédito 'investment grade' sigue siendo elevada en comparación con los niveles anteriores a la guerra en Irán, lo que ofrece atractivos puntos de entrada para los inversores.

Factores técnicos

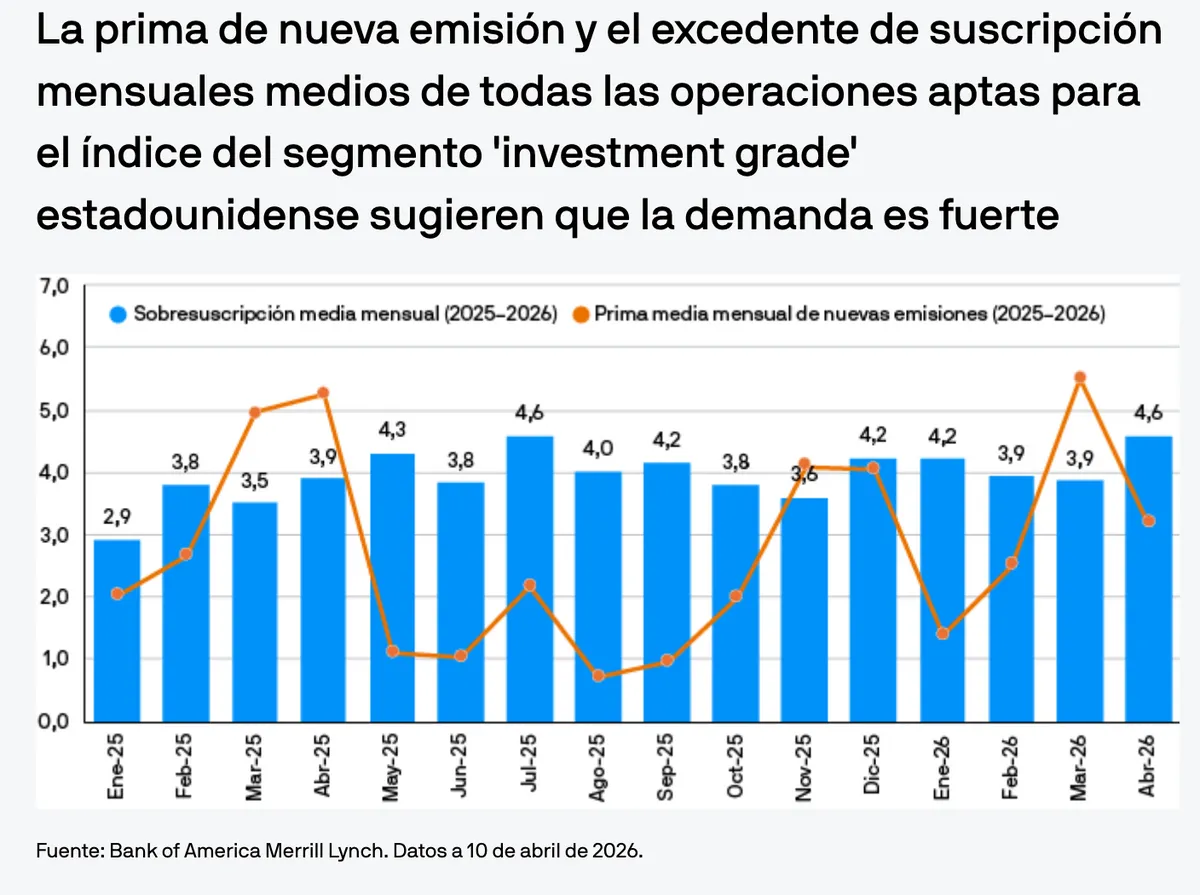

El contexto técnico para 'investment grade' se ha mantenido notablemente sólido durante todo el conflicto y estamos empezando a ver nuevas mejoras. Los inventarios de los intermediarios son elevados en comparación con el mes pasado, y gran parte de las ventas recientes se concentran en bonos con una calificación de A, lo que supone un cambio con respecto al patrón de la semana anterior de compras de bonos con dicha calificación y ventas de bonos con una calificación de BBB. La volatilidad de los tipos está disminuyendo, lo que debería animar a los inversores que anteriormente se habían retirado del mercado a volver a entrar en él. Por el lado de la demanda, los flujos hacia el crédito 'investment grade' han tomado un tono ligeramente positivo, y los fondos 'high yield' han pasado de varias semanas de salidas a entradas, lo que indica un renovado apetito por el riesgo. Los intermediarios mantienen posiciones cortas en riesgo, pero su posicionamiento es menos extremo que en las últimas semanas. En lo que respecta a la oferta, en abril las nuevas emisiones de crédito 'investment grade' estadounidense alcanzaron las tasas de excedente de suscripción medias más elevadas desde julio de 2025, con carteras cubiertas 4,6 veces de media. Estos niveles de excedente de suscripción son especialmente contundentes si se tiene en cuenta que la oferta total en lo que va de año asciende a casi 695.000 millones de USD, lo que supone un aumento de más del 21% con respecto al mismo periodo del año pasado. Solo el 14 de abril, se emitieron más de 25.000 millones de USD en nueve operaciones y 28 tramos, lo cual eleva el total del mes de abril hasta la fecha a unos 37.000 millones de USD (a 14 de abril de 2026). Cabe destacar que las concesiones de nuevas emisiones se han reducido significativamente, pasando de los 5,5 pb de marzo a cerca de 3 pb, lo que indica que los compradores se sienten cómodos con las valoraciones y que la demanda es lo suficientemente fuerte como para que los emisores puedan fijar precios más agresivos. En general, estas cifras sugieren un mercado que está absorbiendo bien la oferta, con una cantidad significativa de liquidez disponible para inversión, y potencial de flujos más fuertes a medida que disminuya la volatilidad.

Repercusiones para los inversores en renta fija

Los diferenciales de los bonos 'investment grade' se han ajustado a niveles similares a los de principios de año, pero las tires totales son ahora significativamente más altas; la combinación de unos fundamentales sólidos y la mejora de los indicadores técnicos ofrece una oportunidad atractiva para añadir riesgo en el ámbito del crédito 'investment grade'. Nos estamos adentrando en oportunidades de 'carry', particularmente, en el extremo frontal de la curva. Si bien seguimos atentos a la volatilidad y al potencial de caídas, el mercado de activos 'investment grade' estadounidense destaca por su resiliencia y las oportunidades que ofrece. Esperamos que los diferenciales se mantengan estables al regresar los flujos de inversión y consolidarse el dinamismo de los beneficios corporativos.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

22fbcdba-0905-11f1-b9d9-83722666fd7d