Bond Bulletin - Qué significa un ciclo global cambiante para el dólar

Las últimas subidas del precio del petróleo por el conflicto bélico y la mayor autosuficiencia energética de Estados Unidos han fortalecido al dólar en el corto plazo. Sin embargo, el regreso de ahorros al país y la reducción de inversiones en el exterior indican que ese apoyo podría desaparecer. En este Bond Bulletin, explicamos cómo el cambio del ciclo global podría presionar a la baja al dólar.

Fundamentales

A corto plazo, el encarecimiento del petróleo y la autosuficiencia energética de Estados Unidos constituyen, desde el punto de vista del comercio, un impacto positivo para el dólar frente a otras divisas de reserva. El dólar también ha funcionado como una cobertura contra el riesgo en el entorno actual, aunque no esperamos que esta situación continúe. La dinámica bélica suele propiciar la repatriación de ahorros para financiar la defensa nacional y las reservas estratégicas; por tanto, es probable que las reservas mundiales de capital que han financiado el déficit por cuenta corriente de Estados Unidos se redirijan hacia los mercados domésticos y los inventarios de activos tangibles. El Consejo de Cooperación del Golfo ofrece un claro ejemplo: antes de reconstruir las reservas y el fortalecimiento de la cadena de suministro, es poco probable que estos inversores destinen grandes sumas a activos discrecionales en el extranjero, lo que reduciría una fuente de demanda estructural de dólares. Históricamente, en episodios similares se han repatriado ahorros para financiar prioridades nacionales. Al mismo tiempo, el ciclo global se ha ido desplazando hacia un liderazgo de crecimiento fuera de Estados Unidos. Cuando el resto del mundo tiene un mejor comportamiento y la renta variable global, excluyendo Estados Unidos, destacan, el dólar tiende a tener un comportamiento relativo negativo al aumentar los flujos de diversificación. La elevada valoración del dólar se ha visto respaldada por su condición de reserva, su amplia base de depósitos y su credibilidad institucional, pero mantener esa prima requiere una asignación creciente continua. Ante el deterioro de la balanza de pagos estadounidense, la disminución del apoyo del 'carry' y un panorama de crecimiento de la renta variable menos convincente, es posible que el dólar deba ajustarse a la baja para equilibrar las cuentas externas de Estados Unidos. En el ámbito interno, los datos del mercado inmobiliario estadounidense siguen debilitándose ligeramente y es probable que la Reserva Federal mantenga una postura moderada al persistir la desinflación salarial, lo que reduce la ventaja competitiva potencial de Estados Unidos frente a sus pares.

Valoraciones cuantitativas

El impulso inmediato derivado del aumento del precio del petróleo a causa del conflicto en Oriente Medio ha favorecido al billete verde, con un índice del dólar (DXY) que ha subido alrededor de un 1,4% desde que comenzó (medido desde el cierre del 27 de febrero de 2026 hasta el cierre del 11 de marzo de 2026). Sin embargo, el entorno que traería consigo una desescalada probablemente restablecería los obstáculos para las valoraciones, sobre todo si el crecimiento global fuera de Estados Unidos se mantiene firme y el liderazgo de la renta variable estadounidense se desvanece. Una parte significativa del capital mundial se ha visto atraída por el liderazgo tecnológico de Estados Unidos, lo que aumenta la sensibilidad del dólar a los cambios en el sentimiento del mercado tecnológico, el momentum de los beneficios y las posibles salidas de capital. La rentabilidad relativa de la renta variable y la reaceleración cíclica más allá de Estados Unidos refuerzan aún más un sesgo de valoración en detrimento del dólar.

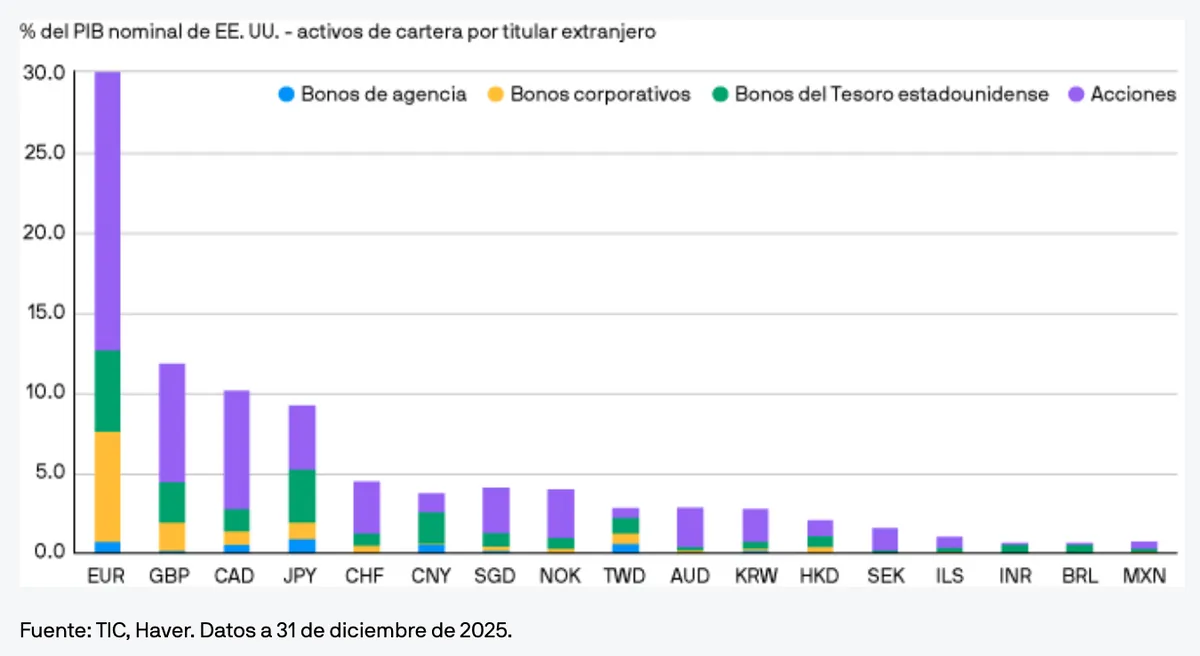

Propiedad de activos estadounidenses por titulares extranjeros

Factores técnicos

Los flujos netos de los mercados desarrollados se están alejando de las posiciones en Estados Unidos, mientras que las asignaciones a los mercados emergentes se mantienen muy por debajo de los máximos de 2021, lo que deja margen para una mayor normalización hacia los activos de fuera de Estados Unidos. Además, el hecho de que los flujos de diversificación hayan continuado incluso ante una elevada incertidumbre sobre la política monetaria sugiere que los riesgos más inminentes no están impidiendo la reasignación de recursos.

¿Qué significa esto para los inversores en renta fija?

La reciente fortaleza del dólar podría resultar transitoria según evolucione el ciclo global. En cambio, se espera que la repatriación de ahorros, la ralentización de las inversiones en el extranjero y la consolidación del crecimiento fuera de Estados Unidos contribuyan a impulsar la diversificación y a reducir la demanda estructural de dólares.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

65b4c571-f06e-11f0-8f9e-876498e31a42