Bond Bulletin - El final del experimento de la política NIRP

El aumento de la inflación en todo el mundo podría suponer el final de las políticas de tipos de interés negativos, excepto en Japón.

Fundamentales

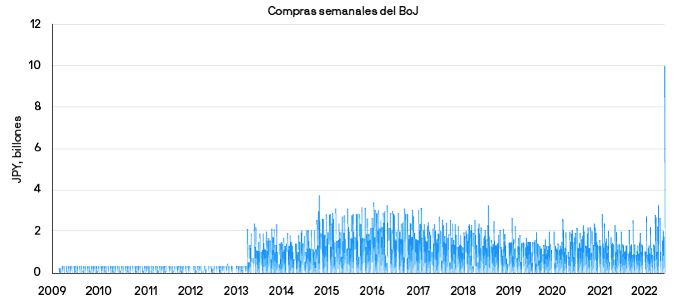

En un esfuerzo por estimular las economías y hacer subir la inflación tras la crisis financiera de 2008-2009, los bancos centrales adoptaron medidas cada vez menos ortodoxas, en particular, la política de tipos de interés negativos (NIRP, por sus siglas en inglés). Más de una década después, las altas y crecientes presiones inflacionarias globales podrían significar el final del experimento de la política NIRP. La semana pasada, el Banco Nacional Suizo (SNB), uno de los primeros en adoptar la política NIRP, optó por aumentar los tipos en 50 puntos básicos (pb), su primera alza en más de 15 años, mientras que el Banco Central Europeo (BCE) señaló que los aumentos de tipos están ahora sobre la mesa en sus reuniones de julio y septiembre. En ambos casos, los responsables de política monetaria señalaron que la depreciación de la divisa nacional efectivamente estaba "importando" la presión de precios del exterior, lo que aumenta aún más las expectativas de inflación y destaca la necesidad de una política más restrictiva. El Banco de Japón (BoJ) sigue siendo un caso atípico al mantener tenazmente los tipos de interés en territorio negativo y prometer la defensa de su programa de control de la curva de tipos, que efectivamente limita la tir de la deuda pública japonesa a 10 años en el 0,25%. Sin embargo, la creciente presión de los inversores obligó al BoJ a invertir un récord de 10,9 billones de yenes (80.700 millones de dólares estadounidenses) la semana pasada para defender la política del control de la curva de tipos, una cifra semanal que empequeñece el objetivo mensual del BCE de comprar activos por importe de 30.000 millones de euros. Con el BoJ pisando fuerte, el yen cotiza ahora a su nivel más bajo frente al dólar estadounidense desde octubre de 1998. (Todos los datos a 22 de junio de 2022).

El Banco de Japón se vio obligado a invertir una cantidad récord para defender su programa de control de la curva de tipos

Fuente: Bloomberg, J.P. Morgan Asset Management. Datos a 22 de junio de 2022.

Valoraciones cuantitativas

La política NIRP ha actuado efectivamente como una pesada ancla que afecta a las tires de los bonos en todo el mundo y elimina la volatilidad de la renta fija. Sin embargo, una política monetaria más restrictiva y una inflación más elevada han disminuido rápidamente el stock de deuda con rendimiento negativo, que ha caído desde más de 11 billones de USD a principios de 2022 a solo 1,6 billones de USD a 22 de junio de 2022. Las ventas masivas de bonos core han tenido efectos colaterales en las partes de mayor rentabilidad del mercado de renta fija. Las valoraciones de los mercados emergentes, en particular, el segmento high yield, cotizan muy por encima de las medias históricas, lo que ofrece a los inversores una gran protección frente a una mayor volatilidad. Si bien los flujos a corto plazo pueden estar impulsados más por el miedo que por las valoraciones, las mayores tires de los bonos en general ofrecen a los inversores a largo plazo atractivos puntos de entrada a los mercados de bonos.

Factores técnicos

A medida que las políticas de los bancos centrales se adentran en este período de transición, es probable que la volatilidad en los mercados financieros se mantenga elevada. En los seis días de negociación cercanos a la semana en la que se celebró la reunión de la Reserva Federal, el 15 de junio de 2022, la tir a dos años se movió más de 5 pb cada día y, de media, se movió 17 pb al día mientras los inversores intentaban digerir el anuncio del banco central. Por su parte, las decisiones de los bancos centrales también están teniendo un impacto significativo en los mercados de divisas. La semana pasada, el rango de negociación intradiario del euro alcanzó su nivel más alto desde marzo de 2020, ya que el mercado intentaba digerir las últimas directrices (o la falta de ella) del BCE. A pesar de la subida en las tires de los bonos, los inversores continúan al margen. Las encuestas de posicionamiento siguen sugiriendo que los inversores mantienen la infraponderación en duración y que han continuado las salidas del segmento de renta fija. Por ejemplo, los activos estadounidenses investment grade han experimentado 12 semanas consecutivas de salidas que, en términos netos, suponen desde principios de año más de 64.000 millones de USD. Si bien han surgido algunas señales tentativas de que los inversores están comenzando a recortar sus infraponderaciones en duración, la mayor volatilidad del mercado y las turbias perspectivas económicas han resultado en un posicionamiento prudente persistente.

¿Qué significa esto para los inversores en renta fija?

A medida que los bancos centrales continúan ajustándose a un nuevo régimen de inflación, es probable que la volatilidad se mantenga elevada. Hasta que las cifras de inflación comiencen a estabilizarse, los inversores deberían considerar mantener la infraponderación en duración dentro de sus carteras y utilizar solo ligeramente sus presupuestos de riesgo. Las perspectivas para los mercados de renta fija está evolucionando rápidamente, con la narrativa dominante fluctuando en cuestión de horas. En estos cambiantes mercados, los inversores deben tener en cuenta los beneficios de la gestión activa para ayudar a reposicionar las carteras rápidamente en respuesta a un panorama económico variable.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.