La incertidumbre aumenta pero no impedirá la recuperación

La reanudación de la actividad económica mundial continuó durante el mes de agosto, conforme varios mercados desarrollados fueron eliminando aún más restricciones. Los datos económicos fueron sólidos: si bien gran parte del mundo desarrollado parece encontrarse en su punto máximo de crecimiento o ligeramente por encima de este nivel, los índices de directores de compras (PMI) preliminares relativos a agosto mostraron cierta moderación, aunque todavía se sitúan en niveles altos.

En lo que respecta al coronavirus, la variante delta ha seguido propagándose y ha aumentado el número de casos diarios en todo el mundo. En Europa y el Reino Unido, las campañas de vacunación han propiciado un aumento significativamente menos rápido de las hospitalizaciones, en comparación con la última ola de contagios. En EE. UU., las hospitalizaciones han aumentado de manera más pronunciada, lo que genera ciertas preocupaciones en torno a la posibilidad de que el vínculo entre contagios y hospitalizaciones no se haya disuelto de manera tan efectiva a causa del menor número de personas vacunadas. Asimismo, los datos del Reino Unido e Israel sugieren que la protección de los anticuerpos de las vacunas mengua tras seis meses, aunque la protección frente a enfermedades de mayor gravedad sigue siendo alta y, lo que es más importante, ayuda a prevenir la hospitalización. Ante esta situación, varios países han anunciado campañas de refuerzo para administrar una tercera dosis a la población. Por el momento, nuestro escenario principal sigue contemplando la continuidad de la reanudación de la actividad económica mundial; el impacto de la variante delta posiblemente se vea reflejado en interrupciones en la cadena de suministro, en lugar de suponer un nuevo cese de la actividad económica en el mundo desarrollado.

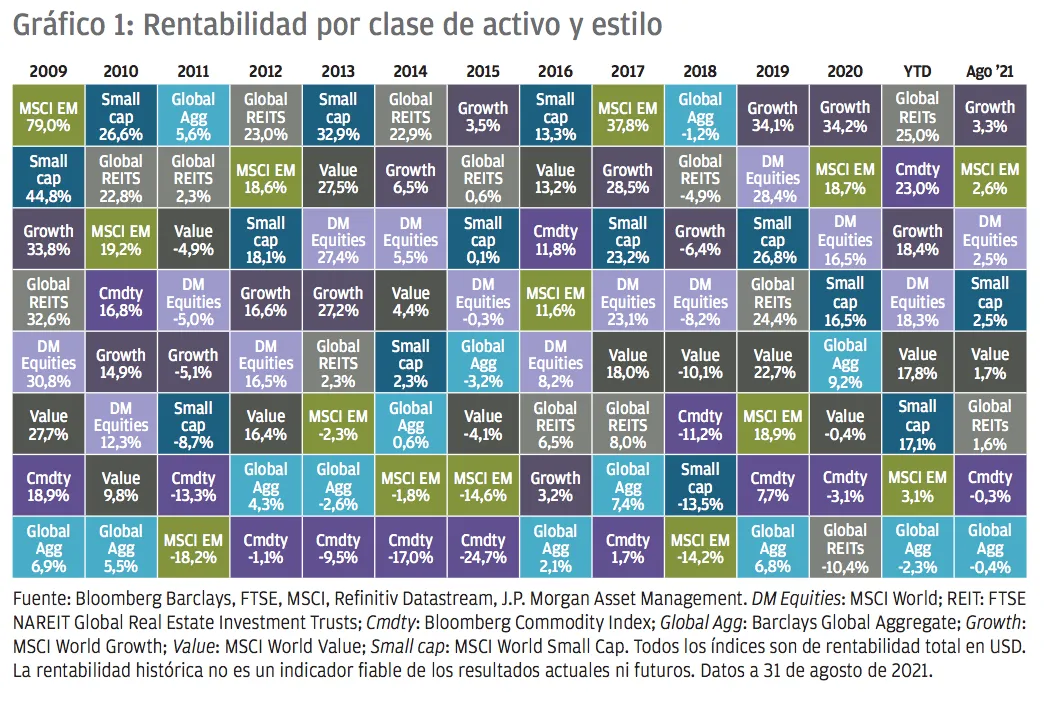

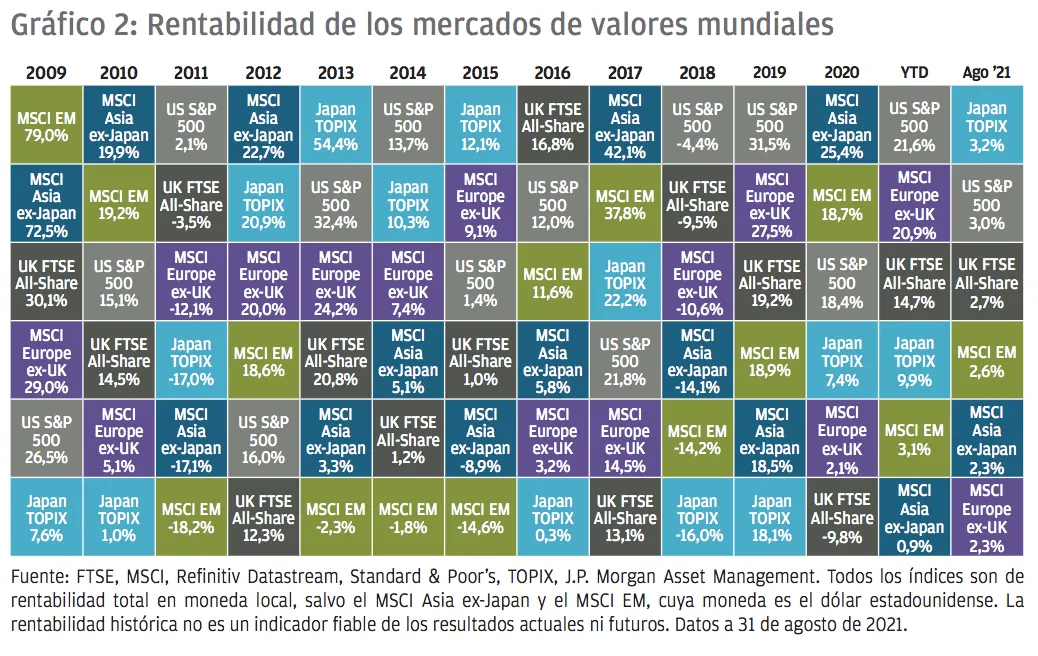

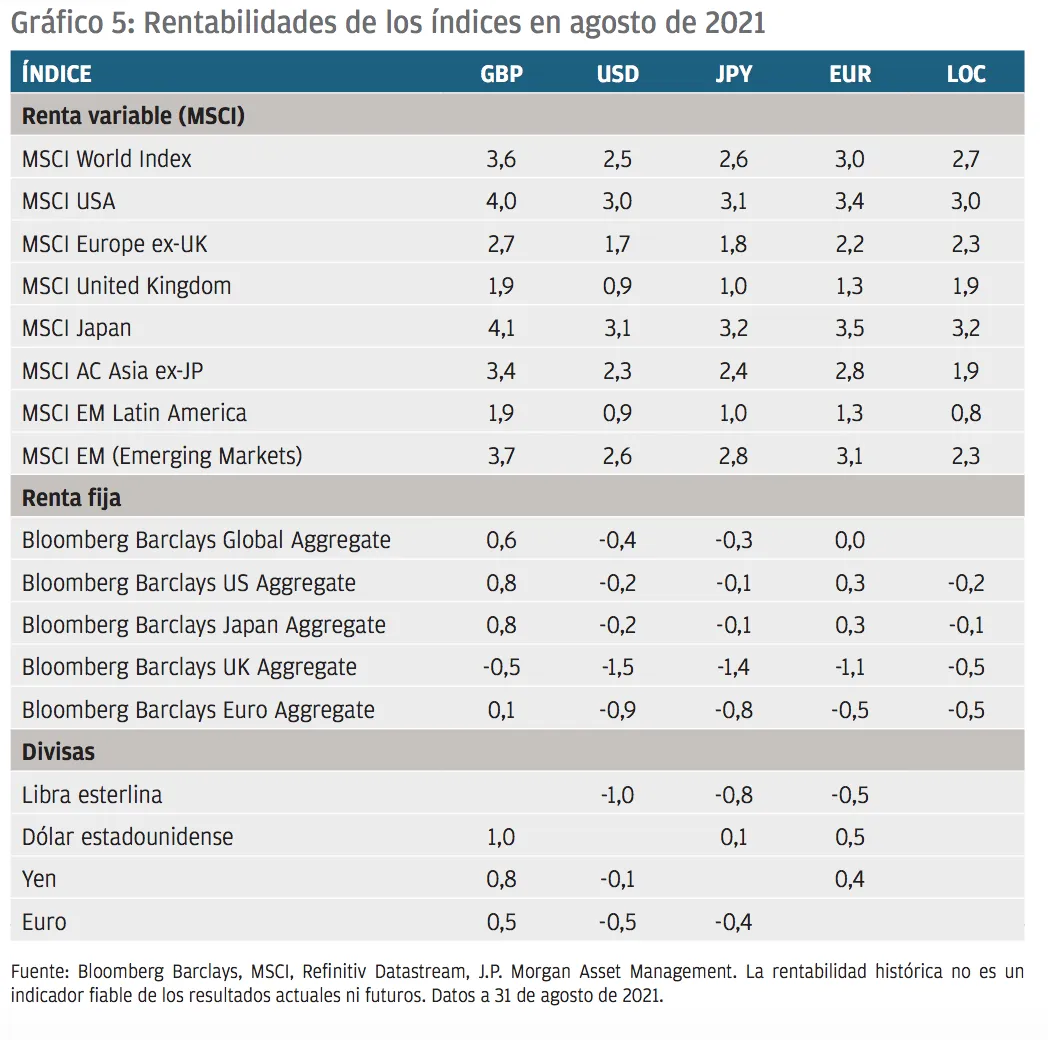

La renta variable global obtuvo una rentabilidad total del 2,5% en agosto. Las acciones de crecimiento se beneficiaron gracias a que las tires estadounidenses siguieron en niveles bajos, alcanzando una rentabilidad total del 3,3%, lo que ayudó a que el S&P 500 ofreciese una rentabilidad del 3,0% en agosto. La renta variable de los mercados emergentes (ME) se estancó inicialmente, debido a la combinación del endurecimiento de las normativas chinas y las crecientes preocupaciones sobre el coronavirus, pero finalmente repuntó y alcanzó un 2,6% durante el mes. La renta fija global cayó un 0,4%; los diferenciales de crédito investment grade se ampliaron y las tires de deuda pública experimentaron un aumento moderado. Por su parte, la deuda de los ME y el crédito high yield obtuvieron rentabilidades positivas.

EE. UU.

Los datos económicos de agosto apuntaban a una economía que, si bien ha superado el punto máximo de crecimiento, aún se encuentra en niveles de calentamiento, con lo que las preocupaciones sobre las presiones inflacionarias continuaron aumentando. Los PMI preliminares relativos a agosto del sector manufacturero y de servicios llegaron al 61,2 y el 55,4, respectivamente, y el índice de precios al consumo (IPC) general de EE. UU. registró un formidable 5,4% interanual, con lo que se mantiene en los niveles más altos de la década.

Sin embargo, el IPC subyacente experimentó un descenso marginal y la presión que ha impulsado la inflación durante los últimos meses, debido a ciertos segmentos de mercado, como los vehículos de segunda mano, parece estar suavizándose. Por otro lado, el mercado laboral siguió fortaleciéndose. Según el informe laboral de julio, se crearon 943.000 puestos de trabajo y los salarios aumentaron un 0,4% intermensual. Esto indica que, si bien la inflación general puede comenzar a disminuir a medida que los factores transitorios se desvanecen, las presiones salariales subyacentes a más largo plazo siguen aumentando.

Los mercados respondieron positivamente al discurso de Jerome Powell, presidente de la Reserva Federal (Fed), en Jackson Hole. La Fed se muestra satisfecha con los progresos realizados en relación con la inflación y aún cree que será transitoria, y espera que el mercado laboral alcance pronto el nivel necesario para reducir los volúmenes de compra de activos. En este sentido, seguimos esperando un anuncio en otoño, sin cambios en el calendario, con lo que esta reducción comenzará en torno al final del año. Powell también hizo hincapié en que este calendario de reducción de los volúmenes de compra de activos es independiente de los aumentos de los tipos. Ahora, toda la atención se centra en la reunión de septiembre del Comité Federal del Mercado Abierto, donde se espera que haya más noticias sobre la reducción de los volúmenes de compra de activos y se publiquen las últimas previsiones del comité en relación con los tipos.

En el ámbito político, el Senado aprobó un proyecto de ley bipartidista de infraestructuras que incluye 550.000 millones de USD en nuevo gasto. Este proyecto de ley ha pasado ahora a la Cámara de Representantes, donde le espera una batalla aún más ardua. Los demócratas progresistas de la Cámara se muestran reacios a apoyar el proyecto a menos que esté vinculado a otra ley de gasto, con un importe mucho mayor, de 3,5 billones de USD, que el Partido Demócrata espera aprobar a través del proceso de reconciliación presupuestaria (con los votos demócratas únicamente). Es probable que el paquete final se acuerde en otoño y que la cifra acabe siendo un punto medio entre estos dos importes.

REINO UNIDO

El Reino Unido finalmente levantó las últimas restricciones relativas a la COVID-19 a nivel nacional en agosto. Las personas completamente vacunadas ya no han de confinarse si han estado en contacto con alguien que da positivo en las pruebas de COVID-19 y el resto de las restricciones de la actividad ya no están en vigor. Los casos diarios de coronavirus, cuya cifra descendió a principios de mes, han aumentado de forma constante durante la segunda quincena de agosto, pero por ahora las hospitalizaciones se han mantenido estables, conforme las vacunas reducen el número de pacientes que requieren tratamiento.

Los PMI preliminares relativos a agosto parecen indicar que el Reino Unido también podría haber superado el punto máximo de crecimiento, ya que el sector manufacturero se mantuvo en el 60,1 y el de servicios se suavizó ligeramente con un 55,5, puesto que las limitaciones en la cadena de suministro y la mano de obra siguen frenando la actividad. Dicho esto, la fortaleza de la reanudación de la actividad económica nacional ayudó a impulsar el FTSE All Share hasta generar una rentabilidad total del 2,7% en agosto, mientras que el FTSE 250, más concentrado nacionalmente, obtuvo un singularmente sólido 5,3% durante el mes.

Los datos de empleo del Reino Unido también fueron sólidos: la economía creó 95.000 nuevos puestos de trabajo en junio y el componente de empleo de los PMI preliminares relativos a agosto fue el mayor hasta ahora. La proporción de población activa en suspensión temporal de empleo, una situación que debería finalizar en septiembre, se mantuvo estable en torno al 7%, pero, dado el nivel sin precedentes de vacantes, parece probable que este programa de políticas laborales pueda finalizar con éxito, lo que podría mitigar algunas de las limitaciones laborales que sufre actualmente la economía.

El IPC del país también se suavizó ligeramente en agosto hasta un 2,0% interanual; sin embargo, es probable que sea tan solo una pausa temporal. Dado el aumento de la preocupación por la inflación, el Banco de Inglaterra ha aclarado la manera en la que retirará las medidas de apoyo. El plan supondrá que la entidad deje de reinvertir los ingresos de los bonos vencidos una vez que los tipos de interés alcancen el 0,5%. Tras esto, se considerará la venta activa de bonos una vez que los tipos de interés alcancen el 1,0%.

ZONA EURO

El mes de agosto ha sido tranquilo para la Europa continental, dado el receso de verano del Parlamento Europeo y la ausencia de anuncios por parte del Banco Central Europeo. Europa comenzó a reanudar su actividad económica después de que lo hicieran EE. UU. y el Reino Unido, con lo que se encuentra a la zaga de estos países en la vuelta a la normalidad. Los datos económicos fueron sólidos: los PMI preliminares relativos a agosto arrojaron un 61,5 y un 59,5 para los sectores manufacturero y de servicios, respectivamente, y la tasa de variación interanual del IPC se estimó en 2,7%. Con todo, el impulso se ha mitigado ligeramente y Europa posiblemente se encuentre ahora en su punto máximo de crecimiento, con unos meses de retraso con respecto a EE. UU. y el Reino Unido.

La propagación de la variante delta ha provocado un rápido aumento de los casos en Europa, lo que ha mermado la confianza de los consumidores, que cayó en agosto. No obstante, Europa ha vacunado hasta ahora a más del 70% de la población y las tasas de hospitalización se han mantenido muy por debajo de las respectivas en olas anteriores.

MERCADOS EMERGENTES

La renta variable de los mercados emergentes se vio impulsada en gran medida por los acontecimientos en China. Los cambios normativos del país prosiguieron durante agosto y afectan a cada vez más industrias y sectores. La renta variable de los ME disminuyó inicialmente un 4,5% antes de repuntar hacia finales de mes. Si bien es posible que observemos cierta volatilidad continua como resultado de posteriores cambios normativos en China, nuestra reciente publicación de la serie En la mente de los inversores: «Implicaciones para la inversión de las recientes intervenciones políticas chinas» deja claro por qué creemos que esto no debería disuadir a los inversores a largo plazo. Además, China también ha tenido que lidiar con la llegada de la variante delta. Ha respondido con su estrategia de eficacia demostrada de pruebas masivas y controles de la movilidad, que hasta ahora parecen haber contenido el brote, a costa de la movilidad y sacrificando cierta actividad económica.

Los casos en la India siguen en niveles reducidos, pese a la mayor movilidad, pero dejando aparte a China e India, el reducido ritmo de vacunación de los mercados emergentes ha dejado expuestos a muchos países frente a la variante delta.

CONCLUSIÓN

Los datos de agosto han sido más confirmatorios que revolucionarios. La reanudación de la actividad económica mundial ha proseguido, si bien, tal como se esperaba, varios de los países que la retomaron en primer lugar ven ahora cómo sus tasas de recuperación comienzan a desacelerarse. La variante delta sigue suponiendo un riesgo para las previsiones globales, pero en el caso de las economías desarrolladas, es más probable que esto se plasme como restricciones a la oferta, en lugar de suponer la imposición de nuevos confinamientos. Aunque la incertidumbre ha aumentado, es poco probable que trunque la recuperación. En lo que respecta a los mercados, los datos económicos de agosto parecen haber confirmado que la parte más fácil de la reanudación de la actividad económica ha quedado atrás. Por ello, si bien aún apreciamos la existencia de margen para que se den tendencias alcistas en activos de riesgo, es probable que se haga necesaria una mayor selección en el futuro.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.