Informe trimestral sobre la renta fija global 4T 2025

- Los mercados han recuperado la calma, ahora que las economías se han adaptado a los aranceles estadounidenses y la Reserva Federal (Fed) ha retomado su ciclo de recorte de tipos. A nuestro juicio, puede que el entorno favorable para los mercados de renta fija global se mantenga de cara a 2026. Dado que todavía observamos unas considerables reservas de liquidez, consideramos que todas las ventas masivas representan una oportunidad de compra.

- Entre los riesgos se incluye la posibilidad de que la inflación se asiente en una tasa estructuralmente más alta. No es del todo improbable que una política monetaria más laxa, combinada con los estímulos fiscales a nivel mundial, pueda impulsar el capex y la contratación el próximo año, lo que podría dar lugar a una futura espiral de precios y salarios bajo el mandato de un nuevo presidente de la Fed.

- Creemos que el tipo de los fondos federales se situará en el 3,375% para el 1T de 2026 y que la tir del bono del Tesoro a 10 años se situará entre el 3,75% y el 4,25%.

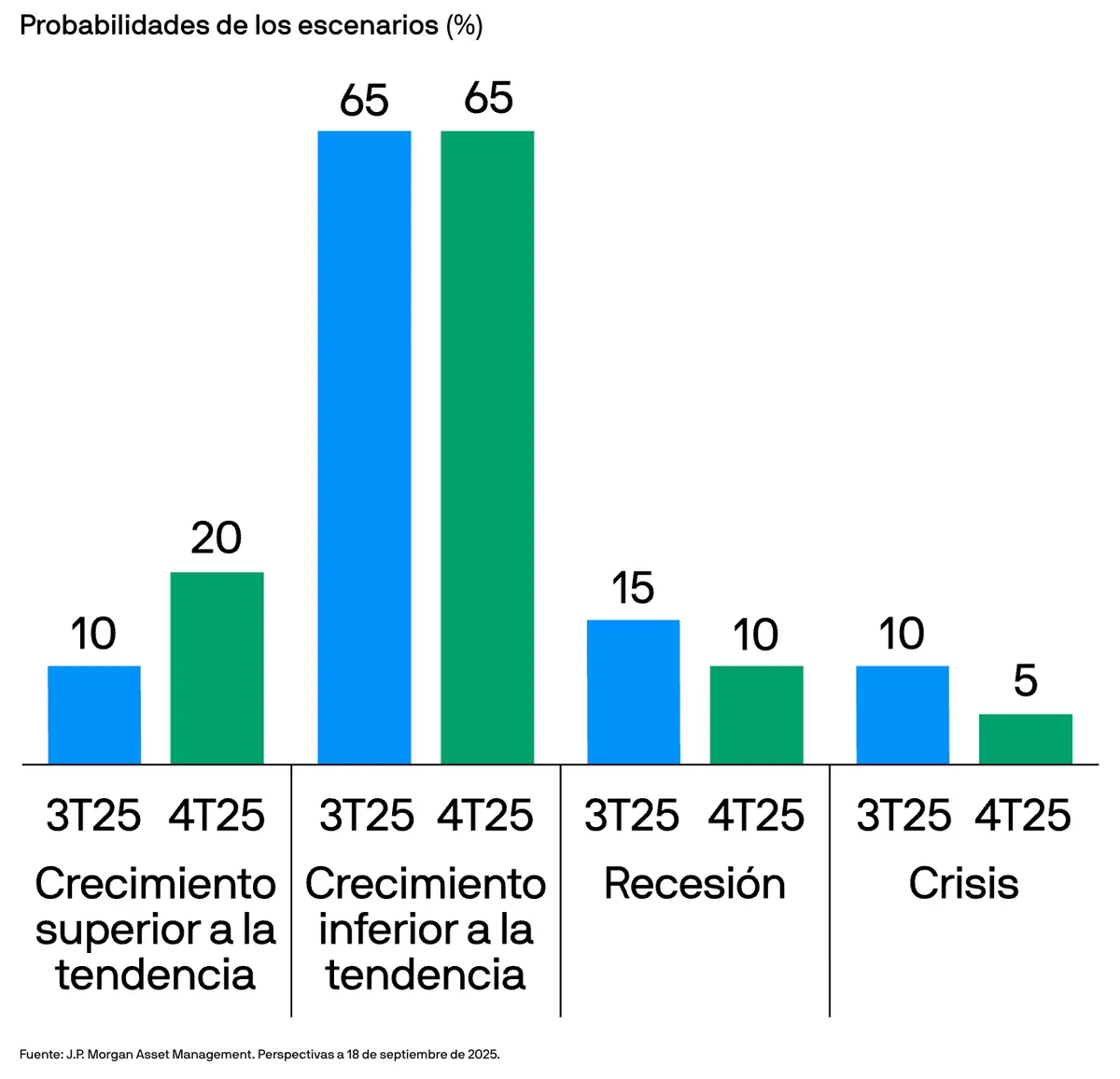

- Redujimos la probabilidad de Crisis al 5% y la de Recesión al 10%. Aumentamos en 10 puntos porcentuales la probabilidad de Crecimiento por encima de la tendencia (actualmente en el 20%) y mantenemos sin cambios la de Crecimiento por debajo de la tendencia, en el 65%.

- Las oportunidades incluyen activos que probablemente demostrarán un mejor comportamiento en una expansión continuada: valores de capital híbrido globales, deuda de mercados emergentes (deuda soberana y corporativa local) y crédito apalancado (préstamos high yield ampliamente sindicados y préstamos directos).

Nuestra reunión Investment Quarterly (IQ) de septiembre se celebró en Londres, casualmente coincidiendo con la visita de Estado del presidente Trump. Mientras que el viaje oficial estuvo acompañado de mucha ceremonia y espectáculo, nuestra reunión fue mucho más sobria y se centró en las repercusiones de las políticas de la Administración en las economías y los mercados. La política monetaria también se situó en el punto de mira, ya que la Reserva Federal (Fed) recortó los tipos por primera vez desde diciembre de 2024.

A pesar del reciente torbellino de políticas fiscales y monetarias a nivel mundial, los mercados financieros han disfrutado de unas rentabilidades considerables con una volatilidad sorprendentemente baja. En este contexto, los miembros de la reunión debatieron si estas condiciones favorables del mercado se mantendrían o si detectaban alguna amenaza que pudiese desbaratarlas.

Contexto macroeconómico

El grupo reconoció que los mercados se habían calmado desde el Día de la Liberación, en el mes de abril. Los aranceles estadounidenses ya se han implementado y gobiernos, empresas y hogares han pasado el último trimestre adaptándose a ellos. Estimamos que el tipo arancelario medio de EE. UU. se aproxima al 16%. Hasta ahora, las empresas han absorbido una parte razonable de los costes arancelarios, manteniendo sus márgenes de explotación; los consumidores han pagado el resto.

El balance fiscal estadounidense se beneficia del aumento de los ingresos. Mientras tanto, los gobiernos de todo el mundo están desplegando políticas para contrarrestar el impacto. Reconocemos que el comercio mundial implica muchas partes, y puede que llegue un momento en el que las empresas se sientan obligadas a repercutir una mayor parte de los aranceles al consumidor, provocando una destrucción de la demanda. Ya hemos observado una pausa de contratación en las empresas estadounidenses que ha provocado una ralentización de los mercados laborales.

La Reserva Federal está respondiendo con recortes de tipos, pero también se van a implementar estímulos fiscales a nivel global. En EE. UU. las repercusiones de la ley fiscal «One Big Beautiful Bill Act» (OBBBA) se harán sentir a principios de 2026, en Alemania se prevé un gasto considerable en defensa e infraestructuras y en China los responsables políticos se centran en la inversión en activo inmovilizado. Creemos que el Banco Central Europeo se detendrá en el 2%, dado que ya ha recortado sustancialmente los tipos. El Banco de Inglaterra reanudará los recortes en primavera.

El grupo se mostró sorprendido por el hecho de que las expectativas de inflación se hayan mantenido contenidas, a pesar de los aranceles. Los participantes del mercado siguen convencidos de que el impacto será temporal. Aunque es probable que la inflación, que ahora ronda el 3%, se mantenga por encima del objetivo del 2% de los bancos centrales de las economías desarrolladas hasta mediados del próximo año, el exceso se concentra en los precios de los bienes y no de los servicios. En China, la deflación afecta a los productos intermedios y acabados.

El parámetro en el que más se centra el grupo es el crecimiento salarial. Por ahora se mantiene estable, pero si el crecimiento salarial continuase debilitándose, implicaría una menor demanda de mano de obra y una mayor probabilidad de contracción económica. Un crecimiento salarial más firme nos indicaría que las empresas han sido capaces de sortear la política arancelaria y están contratando de nuevo e invirtiendo en activo fijo ante la expectativa de un mayor crecimiento de los ingresos. Un crecimiento más firme confirmaría que las respuestas fiscales y monetarias han logrado compensar el impacto de los aranceles.

Somos conscientes de que los mercados podrían presenciar nuevos acontecimientos fiscales y monetarios. La ausencia de un acuerdo comercial entre EE. UU. y China podría ser un elemento desestabilizador. Sólo falta un año para las elecciones intermedias del país y la Administración estadounidense podría introducir nuevos cambios en sus políticas, en forma de desregulación o nuevos estímulos fiscales. Pero por ahora, cabe esperar que la sorprendente calma se mantenga hasta finales de año y, de cara a 2026, que los estímulos de la OBBBA compensen de sobra el lastre de los aranceles.

Aviso legal

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

© 2025 JPMorgan Chase & Co. All rights reserved.

86b1ee62-a359-11f0-92ed-9b2c2d2716b7