Más allá de las idiosincrasias - Bond Bulletin semanal

Los riesgos fundamentales están siempre presentes, pero el contexto de crecimiento parece propicio para la deuda de mercados emergentes.

Fundamentales

Los riesgos idiosincrásicos recientes en los mercados emergentes han acaparado los titulares, por ejemplo, las sanciones impuestas a Rusia, la agitación política en Turquía y los eventos corporativos en China. Además, podría decirse que la situación relativa a la COVID-19 parece más débil en los mercados emergentes que en los desarrollados: los casos están aumentando en India y Turquía y la vacunación parece ir por detrás de Estados Unidos y Europa. No obstante, hay motivos para el optimismo en torno al contexto fundamental de los mercados emergentes en general. Las historias idiosincrásicas han sido ignoradas en gran medida por los mercados emergentes en conjunto, con un contagio limitado, y, aunque la COVID-19 sigue siendo una amenaza, creemos que la situación debería estabilizarse durante la última parte de 2021, a medida que aumente la vacunación. Los datos recientes de crecimiento de los mercados emergentes han sido alentadores: la economía de China creció a una tasa récord del 18,3% en el primer trimestre. Con el crecimiento acelerándose en toda la región, las perspectivas para las materias primas, producidas y exportadas en gran medida por diversos países clave de mercados emergentes, también son positivas. En este contexto, mantenemos nuestra hipótesis de referencia de una normalización paulatina en los diferentes mercados emergentes.

Valoraciones cuantitativas

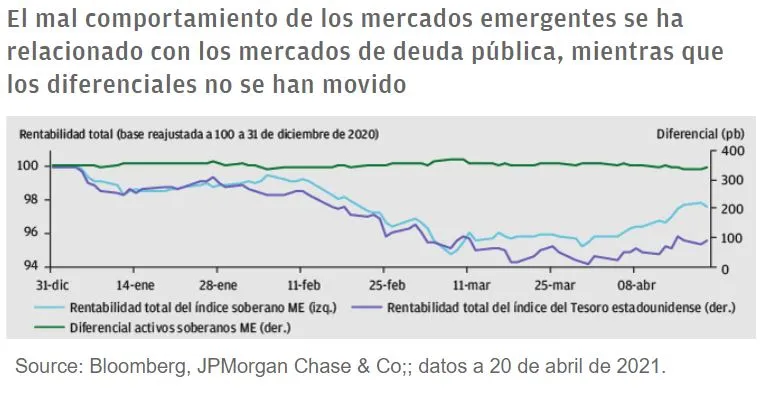

La deuda de mercados emergentes ha tenido un mal comportamiento este año: los bonos de mercados emergentes en divisa local han caído un 2,3% y la deuda soberana en USD, un 2,4%. Sin embargo, esta evolución ha estado impulsada principalmente por el aumento de los tipos subyacentes, cuyas velocidad y magnitud es poco probable que volvamos a ver a menos que la inflación en los mercados desarrollados sorprenda bruscamente al alza. Los diferenciales de activos soberanos en USD del índice se han mantenido notablemente estables, entre 335 y 372 puntos básicos (pb) desde principios de año, en una media de 351 pb. En tales niveles, es justo considerar elevados los diferenciales generales, lo cual llama a la cautela. Sin embargo, sigue habiendo bolsas de valor en los subíndices. El crédito soberano high yield, por ejemplo, parece atractivo en relación con el crédito soberano investment grade, con un diferencial de 432 pb (por encima de la media de cinco años) y un diferencial absoluto de 582 pb. También percibimos valor en determinados bonos en divisa local: por ejemplo, México y Sudáfrica, con rentabilidades del 6,7% y el 9,9%, respectivamente. Siempre que cualquier presión alcista adicional en los mercados de tipos de Estados Unidos se mantenga bajo control, la deuda de mercados emergentes podría ofrecer un carry atractivo en los próximos meses. (Datos a 20 de abril de 2021).

Factores técnicos

El sentimiento del mercado parece sólida, los inversores se muestran en gran medida optimistas en torno a los recientes acontecimientos idiosincrásicos y la demanda es saludable. La evidencia anecdótica del optimismo de los inversores se puede corroborar con datos de flujos: tras las salidas de casi 2.000 millones de USD en el primer trimestre (fondos no domiciliados en China), la tendencia parece revertirse, con entradas de 1.400 millones de USD en fondos de inversión de deuda de mercados emergentes en lo que llevamos de abril. El posicionamiento en divisas de mercados emergentes también parece más limpio y diferentes encuestas a clientes sugieren que los inversores se han acercado a una posición neutral en las últimas semanas. Esto podría contribuir a mitigar el riesgo de los mercados emergentes como operación de consenso. (Datos a 20 de abril).

¿Qué significa esto para los inversores en renta fija?

La deuda de mercados emergentes sigue siendo una de las clases de activos de renta fija que más se beneficiará de la recuperación mundial a medida que se distribuyan las vacunas y las economías vuelvan a la normalidad, sobre todo si los elevados precios de las materias primas actúan como un viento de cola. Un riesgo clave es un fuerte aumento de la inflación de los mercados desarrollados, que podría precipitar otro avance de los tipos, lo que a su vez podría afectar a los mercados emergentes. Siempre que cualquier otra evolución de los tipos sea paulatina, consideramos que ciertos segmentos de esta clase de activos, como la deuda soberana high yield, son relativamente atractivos para invertir.

Cualesquiera estimaciones, cifras, opiniones o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management en la fecha de publicación. Se consideran exactas en el momento en que se ha redactado el documento, pero no se garantiza su exactitud y no se asume ninguna responsabilidad por error u omisión. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. Este documento tiene carácter meramente informativo. Las opiniones contenidas en el presente documento no deben considerarse asesoramiento o recomendación de comprar o vender acciones y no deberá entenderse que la documentación contiene información suficiente para apoyar una decisión de inversión. Se ha de indicar que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y cabe que los inversores no recuperen el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada con fines de seguridad y formación. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31 Edificio Pirámide, 28046 Madrid. Registrada en la Comisión Nacional del Mercado de Valores.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.