En la mente de los inversores: implicaciones de las elecciones alemanas para los inversores

Las elecciones federales de Alemania, que se celebrarán el 26 de septiembre, implican el fin de la era Merkel y de su mandato de 16 años como canciller al frente del país. Pero además, los comicios podrían suponer un giro político determinante para el rumbo de la economía alemana y el marco institucional de la Unión Europea (UE) en el futuro.

Como los inversores ya saben, el impacto directo de las elecciones en el precio de los activos alemanes siempre ha sido limitado. Esto se debe a la continuidad del liderazgo y la política económica del país. Un reflejo de esa estabilidad es que, en los últimos 40 años, solo haya habido tres cancilleres en el cargo.

Sin embargo, las elecciones de este año podrían ser distintas. Los sondeos sitúan como favorito al socialdemócrata Olaf Scholz (SPD), actual ministro de Finanzas, seguido de Armin Laschet, de la coalición democrática cristiana conformada por la CDU y su formación hermana bávara, la CSU, y de Annalena Baerbock, candidata del partido ecologista de Los Verdes; y lo más probable es que los tres deban sumar fuerzas para poder formar Gobierno en coalición, algo insólito en los últimos 60 años de la democracia alemana.

El nivel de popularidad de la «gran coalición» entre el CDU/CSU y el SPD ha caído desde el 69,4% alcanzado en 2005 (inicio del mandato de Merkel) hasta situarse en el 47,6%, según las encuestas más recientes. El descontento social con ambos partidos es cada vez mayor y, con toda probabilidad, propiciará el desenlace de la coalición, que ha estado al frente del país durante los últimos ocho años.

PRINCIPALES PARTIDOS POLÍTICOS ALEMANES Y SUS OBJETIVOS

A fin de tener una idea clara de lo que está en juego, hemos resumido los objetivos políticos de los principales partidos que se presentan a las elecciones de la siguiente manera:

• CDU/CSU: La mayor formación de centroderecha todavía se considera una alianza conservadora que favorece a las empresas, a pesar de las políticas distributivas y en materia de inmigración de corte progresista implementadas durante el mandato de Merkel. La CDU rechaza la subida de impuestos y las transferencias fiscales a la UE, propone limitar el impuesto sobre sociedades al 25% y se compromete a mantener el equilibrio presupuestario.

- Partido Democrático Libre (FDP): El partido liberal de centroderecha FDP promueve el incremento de la inversión en tecnología, no es partidario del aumento de los impuestos y apuesta por la reducción de las cargas regulatorias y fiscales para las empresas. Como hemos señalado, la postura en materia tributaria del FDP es conservadora.

- SPD: Se constituye como la principal fuerza política de centroizquierda. Aboga por la implementación de políticas redistributivas y por las prestaciones sociales, y se opone a la aplicación de políticas de austeridad. Algunas de sus propuestas son la ampliación del límite del impuesto sobre la renta al 45% y la introducción de un impuesto sobre transacciones financieras y sobre el patrimonio. El SPD es partidario de las transferencias fiscales dentro de la Unión Europea y de una mayor integración fiscal.

- Partido Verde: El programa del partido de centroizquierda Los Verdes se centra en el cambio climático y, por tanto, apuesta por una mayor inversión pública en iniciativas relacionadas con el clima. Por consiguiente, se opone al mecanismo del «freno de deuda». En su lugar, propone fijar el límite del impuesto sobre la renta en el 48%. Asimismo, el partido ecologista se adhiere al Pacto Verde europeo y apoya el incremento de transferencias fiscales a la UE, así como la aplicación de políticas regulatorias más estrictas para el sector bancario y el mercado inmobiliario.

- Die Linke (La Izquierda): Desde un ala más radical de la izquierda, Die Linke reivindica la redistribución masiva de la riqueza, el control sobre los precios del mercado inmobiliario y la posible expropiación de algunos grupos inmobiliarios del país. El partido implementaría un ingreso mínimo mensual de 1.200 € para las personas beneficiarias del subsidio público.

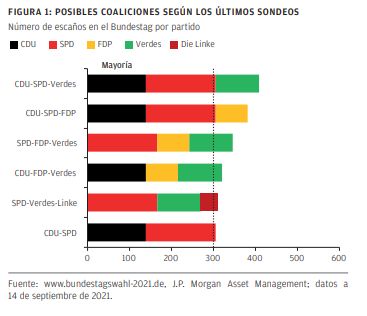

POSIBLES COALICIONES

Debido al sistema de votación vigente en Alemania, la conformación de un nuevo Gobierno no parece una tarea fácil. Cualquier partido que consiga más del 5% del voto popular obtendrá una representación en el Bundestag, el Parlamento alemán, equivalente al porcentaje de votos obtenido. Según los sondeos más recientes, todo apunta a un panorama político más fragmentado: seis partidos superarían el umbral del 5% y ninguno recibiría más del 30% de los votos. De ser así, lo más probable es que el nuevo Ejecutivo se constituyera como una coalición de tres partidos; y he ahí la cuestión: ¿serán capaces de encontrar un espacio común para la formación de un Gobierno estable entre tres o más partidos? El fracaso de las negociaciones para la coalición entre el CDU, el FDP y el Partido Verde tras las últimas elecciones de 2017 es un claro ejemplo de lo difícil que es llegar a acuerdos. Dado que en 2017 se necesitaron más de cinco meses para formar Gobierno, es de esperar que el periodo de negociación desde las elecciones de este año hasta la jura del cargo también se prolongue.

Para hacernos una idea del posible desarrollo de los acontecimientos, podemos analizar las distintas coaliciones viables que hay sobre la mesa actualmente. Todos los partidos se oponen a una coalición que incluya al partido derechista Alternativa para Alemania (AfD). Por su parte, la centroderecha, representada por la CDU, la CSU y el FDP, no contempla un pacto con los progresistas de Die Linke. Por tanto, solo son viables los seis escenarios de coalición que se muestran en la FIGURA 1, ordenados de mayor a menor en función del número de escaños en el Bundestag del total de 598 escaños disponibles (1).

Ante la ajustada mayoría que suman los distintos escenarios de coalición posibles, el número significativo de indecisos y el margen de error de los sondeos, no es posible prever con absoluta certeza qué partidos conformarán el nuevo Gobierno. En cualquier caso, los sondeos sí dejan clara una cosa: se ha producido un cambio de tendencia en las preferencias de los votantes. En comparación con las últimas elecciones de 2017, gran parte del voto concentrado en el espectro político de la derecha (CDU, FDP) se ha trasladado a la izquierda, según los sondeos.

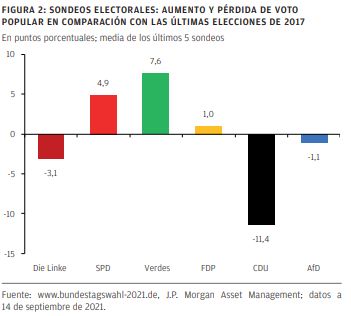

Los dos partidos de centroizquierda, el SPD y el Partido Verde, tratan de sumar más de diez puntos porcentuales del voto popular, lo que consolidaría la agenda progresista y en materia de cambio climático del nuevo órgano legislativo (FIGURA 2). Que Alemania experimentará un giro hacia la izquierda tras las elecciones del 26 de septiembre parece evidente, lo que aún está por ver es en qué medida se producirá el cambio, que dependerá del número de partidos de izquierda o de corte progresista que conformen el nuevo Gobierno de coalición.

IMPACTO EN EL MERCADO

La ponderación de la renta variable alemana se sitúa cerca del 15% en el MSCI Europe Index y del 3% en el MSCI World. Es decir, el impacto en el mercado de las elecciones alemanas será limitado. No obstante, un cambio significativo de las políticas económicas del país podría afectar a las oportunidades de inversión en Europa a largo plazo.

En este contexto, los principales riesgos para los mercados se presentarían en caso de que se conformara una coalición de izquierda que incluyera al partido de extrema izquierda Die Linke. De ser así, se prevé que la política económica alemana experimente un cambio importante: que la intervención del Gobierno sea más acusada y se implementen políticas de redistribución de la riqueza. En tal situación, cabe esperar un aumento del gasto público, del salario mínimo y de los impuestos, y un incremento significativo de la regulación del sector industrial, lo que plantearía riesgos específicos para la prosperidad y el potencial de crecimiento a medio y largo plazo de la principal economía de la UE, y podría provocar cierta inquietud entre los inversores en renta variable.

Asimismo, una coalición entre el SPD, el Partido Verde y Die Linke afectaría notablemente a los activos inmobiliarios alemanes, dado que los tres partidos de izquierdas son partidarios de la limitación de los precios del alquiler. Además, el Partido Verde aboga por la aplicación de unos estándares energéticos más estrictos, tanto para las propiedades de nueva construcción como para las ya existentes.

Como hemos señalado, una coalición que incluyera a Die Linke supondría un riesgo para el país; sin embargo, desde la perspectiva de la UE, no sería tan negativo: los tres partidos progresistas de izquierdas (el SPD, el Partido Verde y Die Linke) están claramente a favor de la unión fiscal y de la continuidad del fondo de recuperación europeo.

En lo que se refiere a la deuda pública, la dinámica de riesgo es ligeramente distinta. Un nuevo Gobierno integrado por la CDU/CSU y, en particular, por el FDP, defensor acérrimo de las medidas de austeridad y los criterios establecidos en el Tratado de Maastricht, podría paliar los riesgos de diferenciales asociados a la unión monetaria. Por el contrario, un Gobierno progresista conllevaría un mayor ajuste de los diferenciales entre la renta fija de los países periféricos y los bonos federales alemanes, motivado por la intención de aumentar el gasto público en Alemania, el respaldo de unos límites de déficit y de deuda menos estrictos en la UE y la aceptación de las transferencias fiscales.

CONCLUSIONES PRINCIPALES:

• Según los sondeos, Alemania experimentará un giro político hacia la izquierda tras las elecciones.

• La formación de un nuevo Gobierno de coalición es compleja y podría llevar muchos meses.

• Alemania podría implementar más políticas en materia de cambio climático y consolidar su apoyo a la integración de la UE.

• Probablemente, el impacto directo en el mercado será limitado, y el mayor riesgo lo plantearía una coalición izquierdista que incluyera al partido de extrema izquierda Die Linke.

(1) Número total de escaños en el Bundestag, sin contar los escaños adicionales (überhangmandat). Los escaños adicionales se conceden a un partido cuando el número de escaños directos obtenidos en los distritos electorales (land) es superior al número de escaños asignados según el voto popular.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado.

Con respecto a la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o

estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales expresan compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, contables y de crédito, y determinar, junto con sus propios profesionales financieros,

si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso.

Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Este documento ha sido emitido por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda.

En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management

Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act 2001 de Australia. En el resto de los mercados de Asia-Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343 1113 para solicitar ayuda. Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados.