¿Podemos monitorizar el estado de salud de la economía estadounidense?

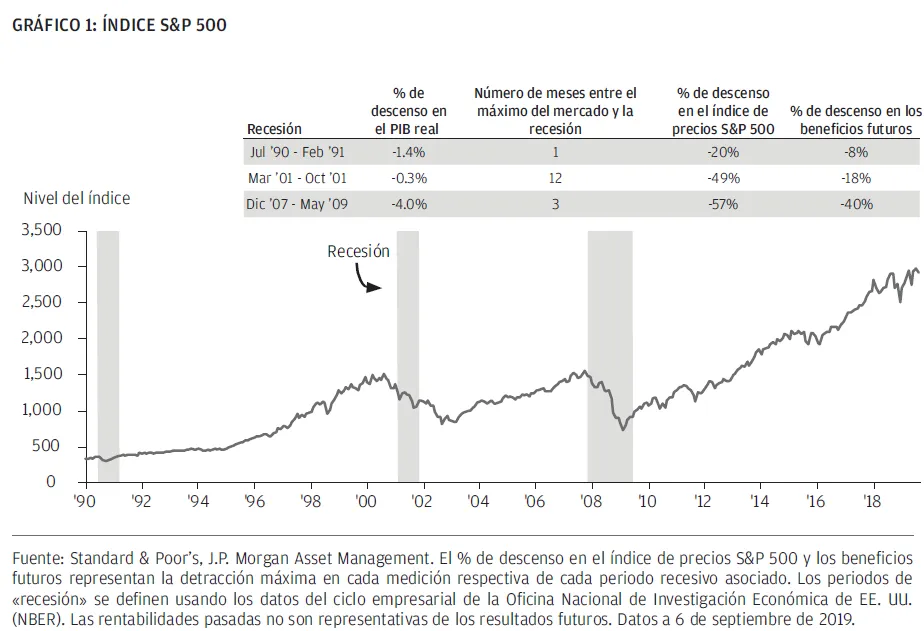

Como inversores, sabemos el daño que puede causar una recesión, ya que las contracciones en el PIB real tienden a coincidir con bajadas en los beneficios corporativos. Si repasamos la historia, vemos que los periodos recesivos suelen concurrir con épocas de gran agitación en los mercados. Las últimas tres recesiones vividas en EE. UU. (que comenzaron en 1990, 2001 y 2007) desembocaron en tendencias de mercado bajistas (caídas del 20% o más) en el S&P 500 y contracciones en las expectativas de beneficios futuros de los analistas (Gráfico 1).

En cambio, se trata de un fenómeno extremadamente difícil de predecir. De hecho, ni los mercados ni los economistas han tenido demasiado éxito al tratar de pronosticar los plazos exactos o el alcance de las recesiones futuras. En el caso de los primeros, en dos de las últimas tendencias de mercado bajistas, la bolsa alcanzó su máximo apenas meses antes de comenzar la recesión. Pero parece que a los economistas tampoco se les da excesivamente bien anticipar este fenómeno, y de las 153 recesiones vividas en 63 países entre 1992 y 2014, solo cinco de ellas fueron predichas por un consenso de economistas del sector privado en abril del ejercicio previo.1

Sin embargo, teniendo en cuenta que solo Bloomberg dispone de más de 100.000 series de datos sobre la economía estadounidense, determinar qué indicadores deben analizarse para prever la dirección de la economía ya constituye un problema en sí mismo. En este artículo tratamos de abordar estos retos y proporcionar a los inversores una herramienta con la que monitorizar el estado de salud de la economía estadounidense y los posibles riesgos que podrían atisbarse en el horizonte.

Tomar el pulso a la economía estadounidense

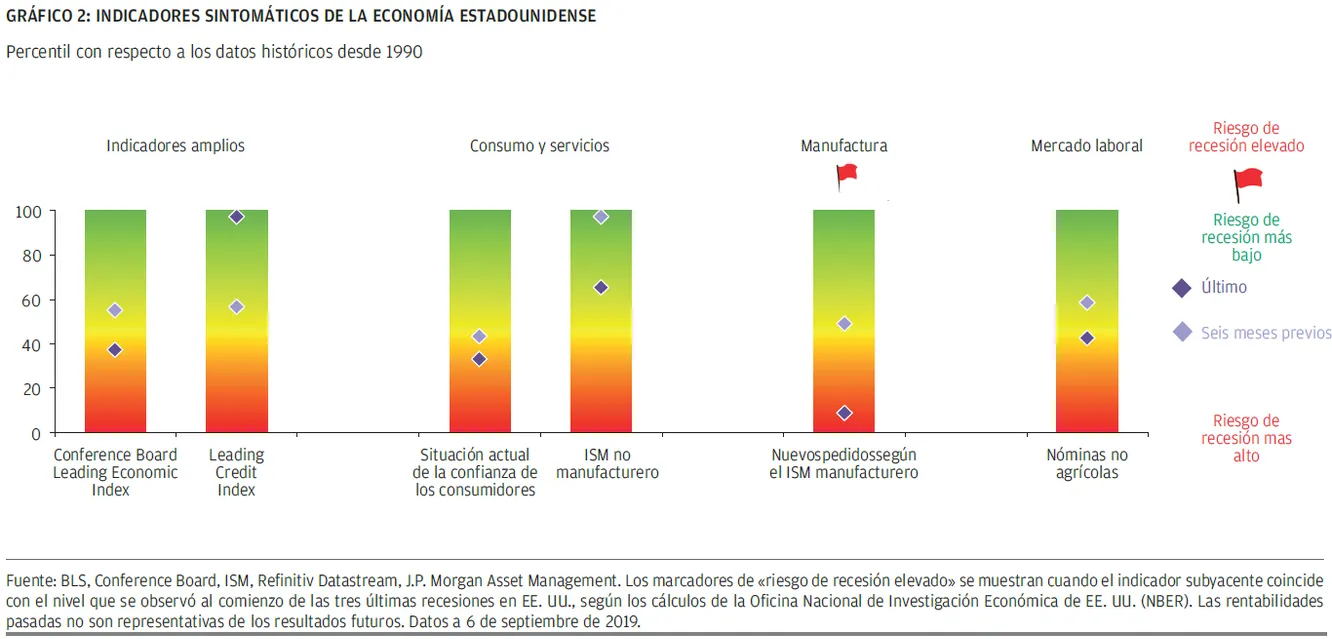

Comenzaremos con una serie de indicadores sintomáticos que permiten tomar el pulso a nuestro «paciente» –la economía estadounidense– y determinar de inmediato si goza de buena salud o si, por el contrario, empieza a renquear. Los indicadores que hemos elegido abarcan a la economía en su conjunto, desde los sectores del consumo y los servicios, pasando por la industria, hasta el mercado laboral.

Tras evaluar cientos de series de datos mediante análisis de regresión lineal, determinamos que los indicadores elegidos eran los que mejor satisfacían tres criterios deseables: en primer lugar, el indicador debe ofrecer un buen nivel de capacidad explicativa (coeficiente de determinación) sobre el crecimiento del PIB real estadounidense; en segundo lugar, el indicador debe proporcionar señales adecuadas acerca de la eventual llegada de la posible recesión sin desencadenar un número excesivo de falsas alarmas; y, en tercer lugar, el indicador debería proporcionar un cierto margen de tiempo con respecto a la recesión en cuestión para alertar sobre la debilidad que se avecina.

El Gráfico 2 muestra un resumen de los indicadores sintomáticos y representa gráficamente los percentiles de sus últimas lecturas con respecto a puntos de datos históricos que se remontan a 1990. El hecho de que el punto más reciente se encuentre más cerca de la zona roja del gráfico quiere decir que el indicador está más próximo al extremo inferior de su rango de valores histórico y sugiere un mayor riesgo de recesión, y viceversa.

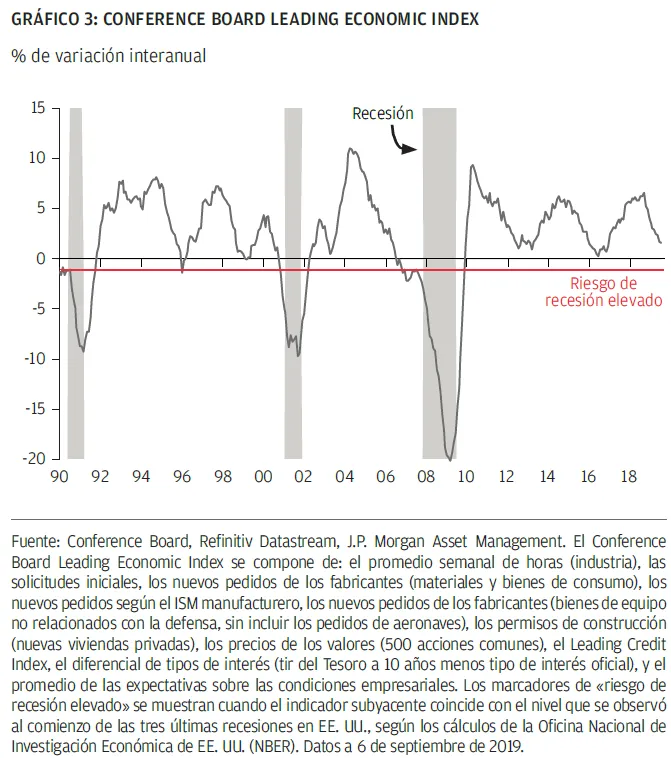

El gráfico incluye también un marcador de «riesgo de recesión elevado» que nos indicará cuándo los datos más recientes son coherentes con un valor que ha sido observado al comienzo de cualquiera de las tres últimas recesiones en EE. UU. Desde un punto de vista histórico, estos sugieren que la probabilidad de recesión es mayor. Por ejemplo, el Gráfico 3 muestra que cuando el Conference Board Leading Economic Index se ha reducido en más de un 1,0% interanual a lo largo de la historia, dicha reducción ha coincidido con una recesión. El libro de gráficos titulado «Análisis del estado de salud de la economía estadounidense» contiene más información sobre los indicadores utilizados.

1 Documento de trabajo del FMI - How well do economists forecast recessions? (¿En qué medida son los economistas capaces de predecir recesiones?) Zidong An, João Tovar Jalles y Prakash Loungani, Fondo Monetario Internacional, marzo de 2018.

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.