Por qué los ahorradores deben invertir y permanecer invertidos

Encuentre su equilibrio

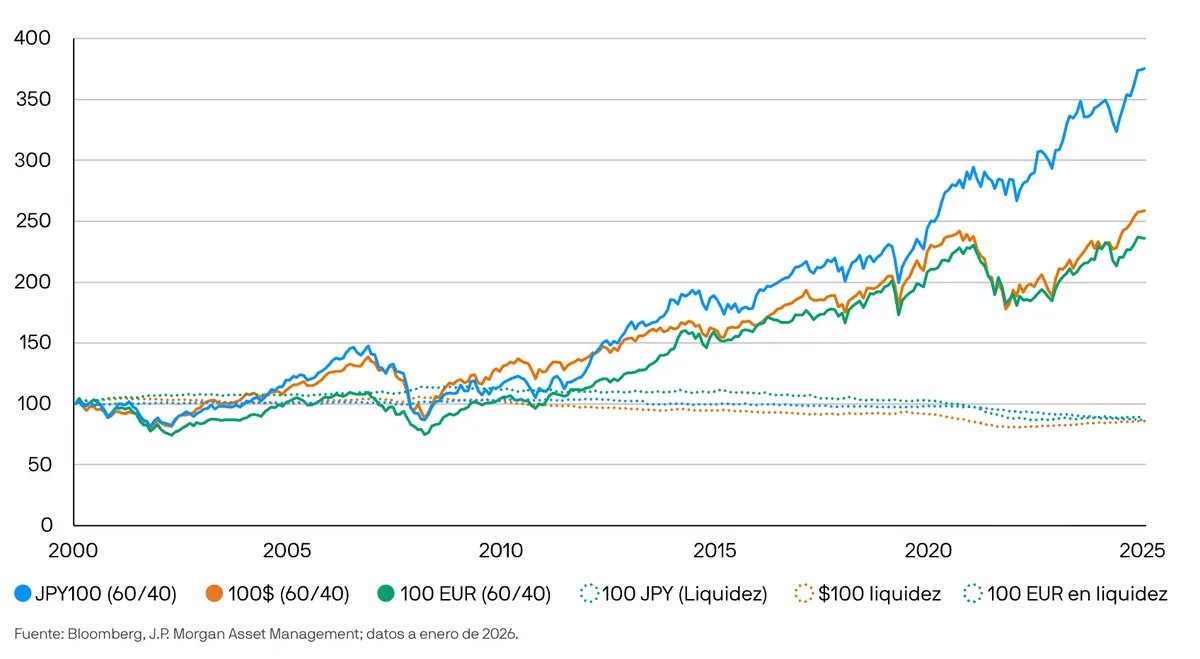

Hay datos empíricos claros que demuestran que las carteras de inversión equilibradas superan a la liquidez, tanto en términos nominales como reales, en casi cualquier horizonte temporal y en prácticamente todas las regiones. Las carteras de inversión pueden ser muy variadas: desde una asignación básica a renta fija y renta variable hasta sofisticadas carteras multiactivos globales que invierten en activos públicos y privados. Se podría decir que hay una cartera equilibrada para cada tipo de ahorrador. La cartera equilibrada más sencilla, aquella con una combinación 60/40 de renta variable global y bonos aggregate¹ , bate a la liquidez en un 79% de las veces en un horizonte a un año y un 97% de las veces en un horizonte a 5 años². En términos reales y en divisas locales, ajustados por la inflación, 100 USD invertidos en una cartera de este tipo hace 25 años valdrían actualmente 258 USD. Sin embargo, 100 USD mantenidos en liquidez durante el mismo periodo apenas valen 86 USD actualmente (Gráfico 1).

En términos reales, una cartera global 60/40 ha ofrecido sólidas rentabilidades en los últimos 25 años, mientras que el valor real de la liquidez ha caído

Gráfico 1: Crecimiento en términos reales de una cartera global 60/40 comparado con la liquidez desde 2000

Lo mismo ocurre a nivel internacional: en términos reales, 100 EUR invertidos en una cartera 60/40 hace 25 años valen hoy 236 EUR, mientras que 100 EUR en liquidez ahora solo valen 89 EUR. En yenes, incluso teniendo en cuenta los largos periodos de depreciación, 100 JPY en una cartera 60/40 valen actualmente 375 JPY, mientras que 100 JPY en liquidez ahora solo valen 87 JPY.

Para conseguir esas rentabilidades, la clave está en invertir y permanecer invertidos. La historia nos demuestra que las rentabilidades compuestas generan riqueza, pero los ahorradores e inversores suelen caer en dos hábitos que destruyen su patrimonio: tratar de acertar en el mejor momento para entrar y salir del mercado (tarea complicada incluso para los inversores profesionales con experiencia) y mantener asignaciones excesivas de liquidez. Para muchos ahorradores, la tendencia a comprar activos que se han comportado bien para después venderlos tras un episodio de pánico en el mercado termina erosionando significativamente la rentabilidad. Por otro lado, la liquidez puede ofrecer una sensación de seguridad. Sin embargo, aunque es un activo sin riesgo de mercado, la inflación reduce su valor y conlleva un riesgo de reinversión excesivo a lo largo de un ciclo.

Los inversores dicen que las altas valoraciones actuales son una de las razones por las que se mantienen al margen de los mercados y conservan sus posiciones en liquidez. Estamos de acuerdo en que las valoraciones son altas. Sin embargo, aunque unas valoraciones elevadas suponen un lastre para las rentabilidades esperadas, no son indicadores fiables para determinar el momento en que se producirá una corrección.

La prensa financiera y las redes sociales también pueden amplificar el comportamiento ineficiente de los inversores. El pánico vende periódicos y genera clics, por lo que no es de extrañar que durante los mercados bajistas los titulares sensacionalistas de los medios de comunicación provoquen ansiedad entre los ahorradores y exageren el riesgo de permanecer invertidos. Por otro lado, las redes sociales han contribuido a la gamificación de la inversión, una tendencia que, en ocasiones, provoca que los inversores apuesten demasiado tarde por activos que ya han subido mucho.

A continuación, desvelamos algunas de las verdades y mitos sobre el éxito de la inversión a largo plazo basándonos en el informe titulado Principios de inversión³ que ha realizado nuestro equipo de Market Insights. Nos preguntamos qué impide a los ahorradores invertir de forma más adecuada a largo plazo y examinamos qué estrategias pueden ayudar a contrarrestar la tendencia conductual —un instinto humano que todos compartimos— de oscilar entre un exceso de cautela y un optimismo injustificado.

Lógicamente, no es de extrañar que una gestora abogue por invertir, pero demostramos empíricamente que incluso una asignación conservadora supera a la liquidez en múltiples horizontes de inversión. También examinamos cómo considerar objetivamente las valoraciones y los distintos elementos de riesgo que afectan a las carteras de todo tipo.

Cazadores y agricultores

Los medios de comunicación suelen mostrar a los inversores, y a Wall Street en general, como cazadores que acechan, rastrean y atrapan las operaciones ganadoras, es decir, sus presas.

No obstante, para la mayoría de los inversores profesionales, el sistema eat what you kill (cuando la remuneración depende de los propios resultados) desapareció con los teletipos y los primeros teléfonos móviles. Lo cierto es que aunque no encaje con el anticuado relato que los medios de comunicación quieren transmitir, los inversores se parecen mucho más a los agricultores que a los cazadores.

Un agricultor construye su riqueza utilizando sus campos (mercados), conociendo las condiciones meteorológicas (riesgo de mercado), plantando semillas (liquidez) que germinan hasta convertirse en cultivos (activos) y esperando el momento de la recolección (rentabilidades). El agricultor repite este proceso temporada tras temporada —consciente de que unas serán mejores que otras— para lograr una explotación rentable. Los agricultores no se levantan cada día tratando de doblegar la climatología: plantan, cuidan, rotan, gestionan y aguardan su cosecha. Un cazador, por el contrario, cree que el éxito viene del momento oportuno, la agilidad y la acción decidida. Durante buena parte de nuestra historia, los agricultores han demostrado ser más prósperos que los cazadores.

Algunos ahorradores aspiran a ser cazadores y tratan de predecir los movimientos de unos mercados que dependen de factores que escapan a su control, por lo que toman medidas decisivas, a menudo en el momento equivocado y con consecuencias perjudiciales. Otros optan por ser agricultores, pero guardan demasiada semilla —su dinero— en el granero, esperando a que llegue el tiempo perfecto para plantar. Sin embargo, en esa búsqueda de condiciones perfectas se pierden muchas cosechas aceptables.

La analogía entre agricultura e inversión no es nueva, pero sigue siendo muy potente. Los inversores cosechan unas primas de riesgo que, a largo plazo, tienden a ser positivas, así que sembramos, es decir, invertimos. La meteorología —o el riesgo de mercado— puede cambiar repentinamente y, en ocasiones, arruinar una cosecha. Sin embargo, el mal tiempo no suele destruir unos cultivos cuyo propietario se ha preocupado en rotar y diversificar.

1 Los bonos agregados de EE.UU. representan alrededor de un 40% de bonos del Tesoro de EE.UU. con distintos vencimientos, un 30% de valores respaldados por hipotecas y un 30% de crédito con grado de inversión.

2 MSCI ACWI/cartera 60/40 de bonos agregados de EE. UU. vs. Índice de letras del Tesoro a 3 meses, datos mensuales de los últimos 25 años, media anualizada del diferencial de rentabilidad a 1 y 5 años, la media 60/40-efectivo a 1 año es del 6% (positiva el 79% de las veces), a 5 años es del 5,3% (positiva el 97% de las veces).

3 «Principles for successful long-term investing», J.P. Morgan Asset Management.

Aviso legal

Esta comunicación reviste carácter comercial.

Las opiniones incluidas en él no se deben considerar asesoramiento o recomendación para comprar o vender cualesquiera inversiones o participaciones en estas. La utilización de la información contenida en este material queda a la entera discreción del lector. Cualquier investigación contenida en este documento ha sido obtenida y puede haber sido utilizada por J.P. Morgan Asset Management para sus propios fines. Los resultados de dicha investigación se facilitan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Todas las previsiones, cifras, opiniones, declaraciones sobre tendencias del mercado financiero o estrategias y técnicas de inversión expresadas corresponden, a menos que se indique lo contrario, a J.P. Morgan Asset Management en la fecha de este documento. Se consideran fiables en la fecha de publicación, aunque no necesariamente serán completas y pueden estar sujetas a cambios sin previo aviso. El valor de las inversiones y los ingresos generados por estas pueden fluctuar en función de las condiciones del mercado y es posible que los inversores no recuperen la totalidad del importe invertido. La rentabilidad histórica no es un indicador fiable de los resultados actuales y futuros. No se puede garantizar que ninguna previsión se vaya a materializar. J.P. Morgan Asset Management es la marca comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podemos grabar llamadas telefónicas y controlar las comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias y nuestras políticas internas. Los datos personales serán recopilados, almacenados y tratados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para la región EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicación la emite en Europa (excluido el Reino Unido) JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg, Gran Ducado de Luxemburgo, inscrita en el Registro mercantil de Luxemburgo B27900, capital social EUR 10.000.000. Esta comunicación se publica en RU por JPMorgan Asset Management (UK) Limited, una sociedad autorizada y regulada por la Autoridad de Conducta Financiera (FCA). Registrada en Inglaterra con el n.º 01161446. Domicilio social: 25 Bank Street, Canary Wharf, London E14 5JP.

LV-JPM57540 | 02/26 | ES | 167656b5-0cc9-11f1-8466-1b0489079241