Resumen mensual de mercados: Informe de mercados en 2022

2022 ha sido un año complicado. La guerra en Ucrania y la batalla de los bancos centrales contra la inflación han sido los principales obstáculos a los que se han enfrentado los mercados de renta fija y variable. No obstante, el último trimestre del año ha mejorado ligeramente el panorama.

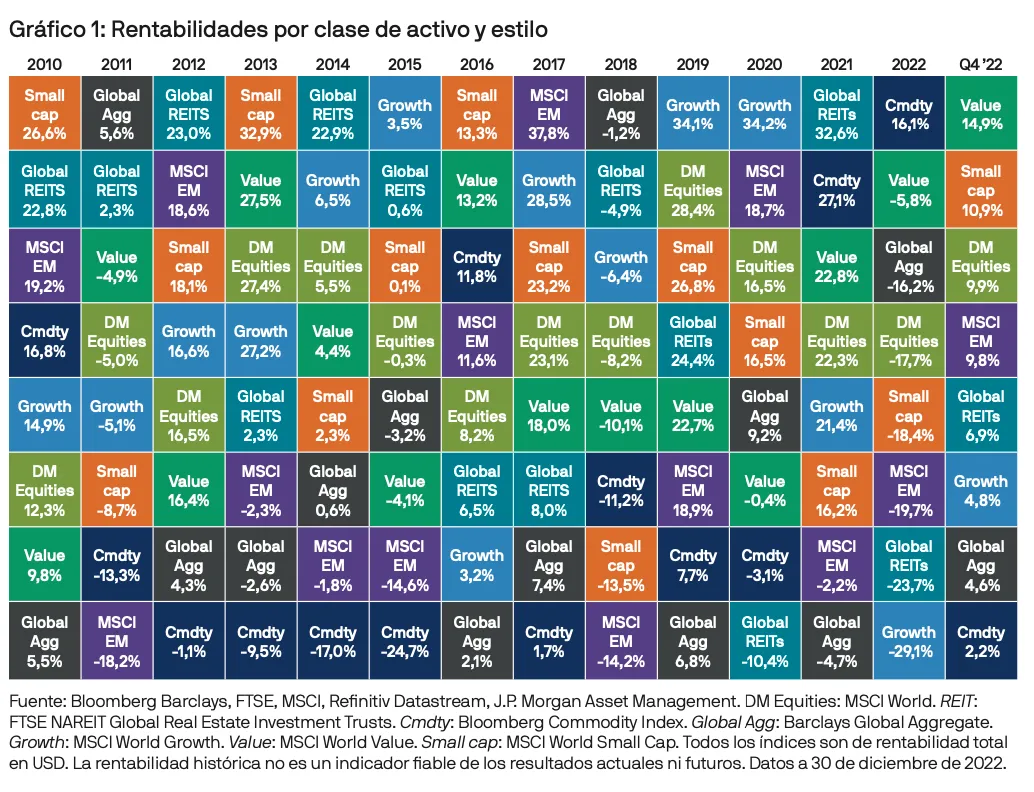

Durante el año, incluido el último trimestre, las acciones de valor han tenido un comportamiento bastante mejor que las acciones de crecimiento. Se debe, en gran medida, a las elevadas valoraciones con las que comenzaron el año las acciones de crecimiento, así como a los decepcionantes resultados registrados y al efecto de la subida de los tipos de interés. A principios de 2022, la valoración de las acciones de crecimiento había alcanzado niveles muy elevados. A modo de ejemplo, el índice MSCI World Growth cotizaba a un precio 31 veces superior al de los beneficios esperados, mientras que el índice MSCI World Value lo hacía a un precio tan solo 14 veces superior. A finales de año, las valoraciones habían caído hasta múltiplos de 21 y 12, respectivamente. Estas cifras siguen haciendo que las acciones de crecimiento parezcan algo caras según los estándares históricos, mientras que las acciones de valor parecen bastante baratas.

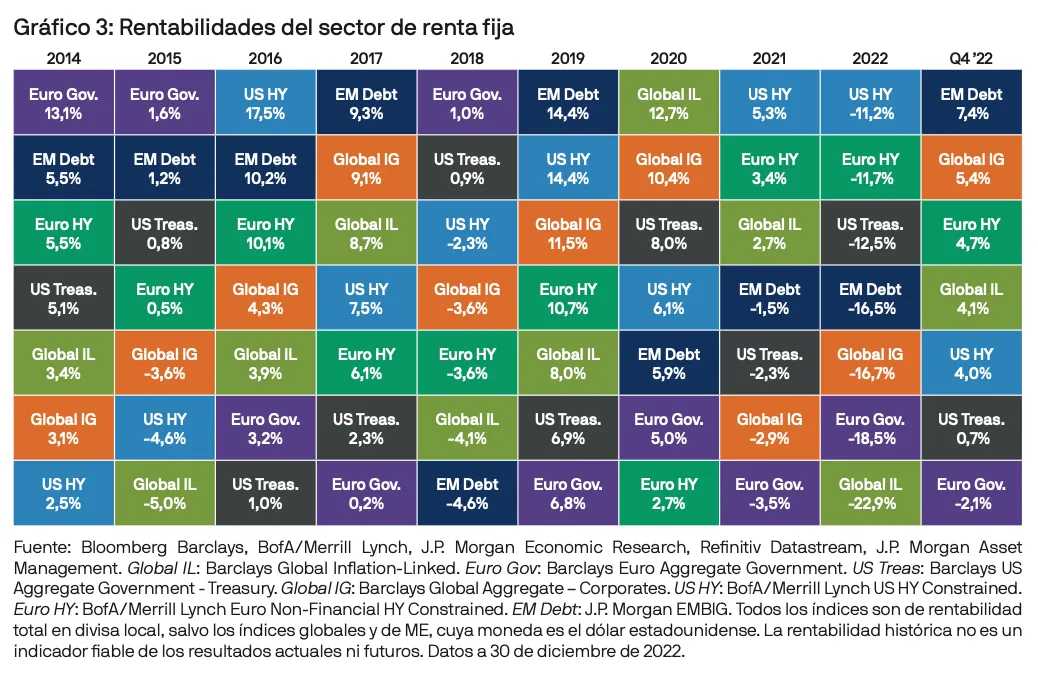

Podría decirse que el movimiento más perjudicial para los mercados ha sido la fuerte caída de los precios de la deuda pública. Es bien sabido que el comportamiento de las acciones puede ser irregular, pero esta vez la caída de las cotizaciones de la renta variable ha ido unida a un inusual desplome de los bonos del Estado, que ha dejado desamparados a los inversores. Esto se debió a que los bancos centrales tuvieron que subir los tipos de interés mucho más de lo que los inversores esperaban a principios de año debido a una inflación desorbitada. El mercado británico de deuda pública se vio especialmente afectado, con una caída del 25% a lo largo del año. Los gestores de renta fija flexible que se anticiparon con acierto a la necesidad de que subieran los tipos de interés han obtenido resultados significativamente superiores este año.

En nuestra publicación Previsiones de inversión para 2023, «Mal año para la economía, buen año para los mercados», afirmábamos que es probable que se produzca una recesión moderada el próximo año, pero que los mercados de renta variable ya la habían descontado en gran medida en 2022. Sin embargo, si observamos la rentabilidad del FTSE All-Share podría parecer que no es así.

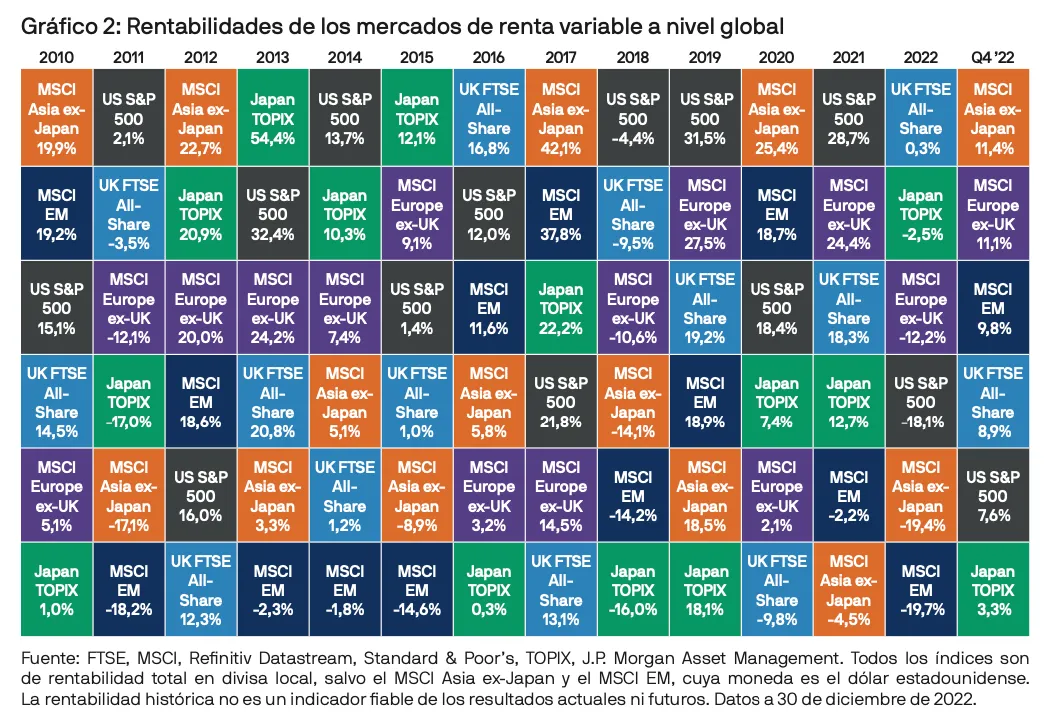

El mercado bursátil británico se ha comportado mejor que el resto de los mercados este año. A ello ha contribuido su gran exposición a los productores de materias primas y a los bienes de consumo básico defensivos, así como su escasa exposición a las compañías tecnológicas más caras. La caída de la libra esterlina también ha ayudado, dado que en torno al 75% de los ingresos del FTSE All-Share proceden de fuera del Reino Unido. La caída de la libra también ha contribuido a aplanar en cierta medida la rentabilidad de los mercados bursátiles internacionales en términos de libras esterlinas.

No obstante, el mercado bursátil británico no ha pasado por alto los riesgos que amenazan a las previsiones económicas. El índice FTSE 250, orientado en mayor medida al mercado nacional, ha caído casi un 20% en lo que va de año, y los minoristas británicos han sufrido un descenso del 35%.

Las acciones japonesas, que se han mantenido bien en términos de divisa local, también se han visto favorecidas por la fuerte caída del yen frente al dólar este año, lo que ha aumentado el valor en divisa local de sus beneficios en el extranjero.

También podría observarse la rentabilidad de las acciones de valor y argumentar que apenas se está descontando el riesgo de recesión. Sin embargo, la rentabilidad de las acciones de valor se ha visto respaldada por el mejor comportamiento de sectores más defensivos, como el de la sanidad, el de los bienes de consumo básico y el de los servicios públicos, junto con la fuerte rentabilidad de las acciones energéticas. Con todo, algunas acciones cíclicas de valor ya han caído considerablemente. Por ejemplo, dado que los bancos estadounidenses han caído casi un 30%, es difícil sostener que el mercado no sepa a estas alturas que se avecina cierta debilidad económica.

Una región del mundo en la que ciertamente se han descontado bastantes factores negativos es China. El índice MSCI China ha retrocedido un 50% desde su máximo de 2021 y un 22% en lo que va de año, a pesar de un repunte del 34% desde los mínimos recientes registrados en octubre, ya que China pretende dejar atrás su política de cero COVID.

En conclusión, a pesar de haberse producido cierto alivio en el cuarto trimestre, 2022 será recordado principalmente como un año en el que los mercados descontaron los efectos negativos del aumento de la inflación y de los tipos de interés, que probablemente afectarán a la economía mundial en 2023. Desde un punto de vista optimista, dado que ahora se prevé una recesión y que los mercados ya empiezan a anticipar un descenso de la inflación y un repunte de los tipos de interés, 2023 podría ser un mejor año tanto para los bonos como para las acciones.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.o de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM54013 | 01/23 | ES | 094a231701082301