Seguimiento de la salud de la economía de EE.UU.

Tratar de prever la fecha exacta del comienzo de una recesión es un esfuerzo inútil, pero nuestro barómetro de la economía estadounidense intenta eliminar el elemento sorpresa.

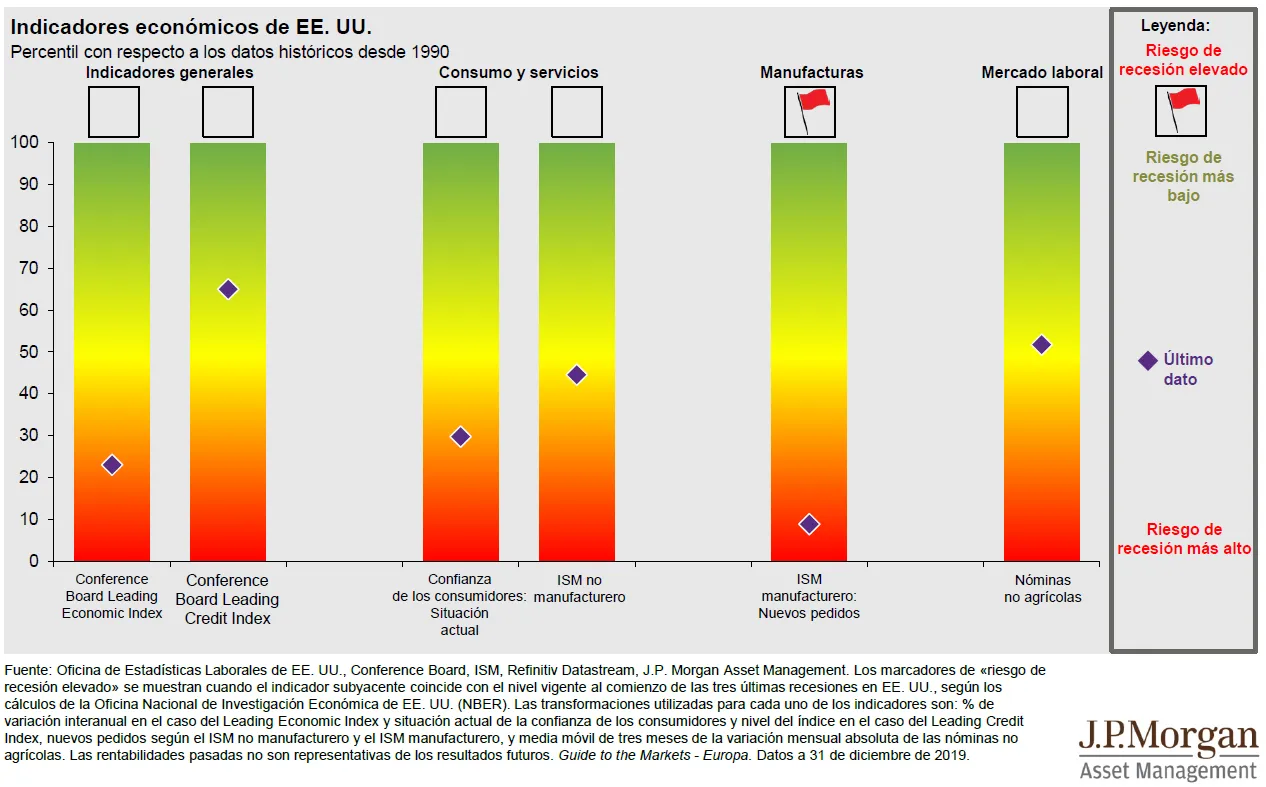

Los indicadores económicos de EE. UU. siguen apuntando a una estabilización de la actividad. Los mercados han reaccionado positivamente a estos datos, así como a la firma de la primera fase del acuerdo entre Estados Unidos y China. Estos dos factores han contribuido a que el S&P 500 alcanzase un nuevo máximo histórico y se sobrepusiera a un rebrote de las tensiones geopolíticas entre Estados Unidos e Irán.

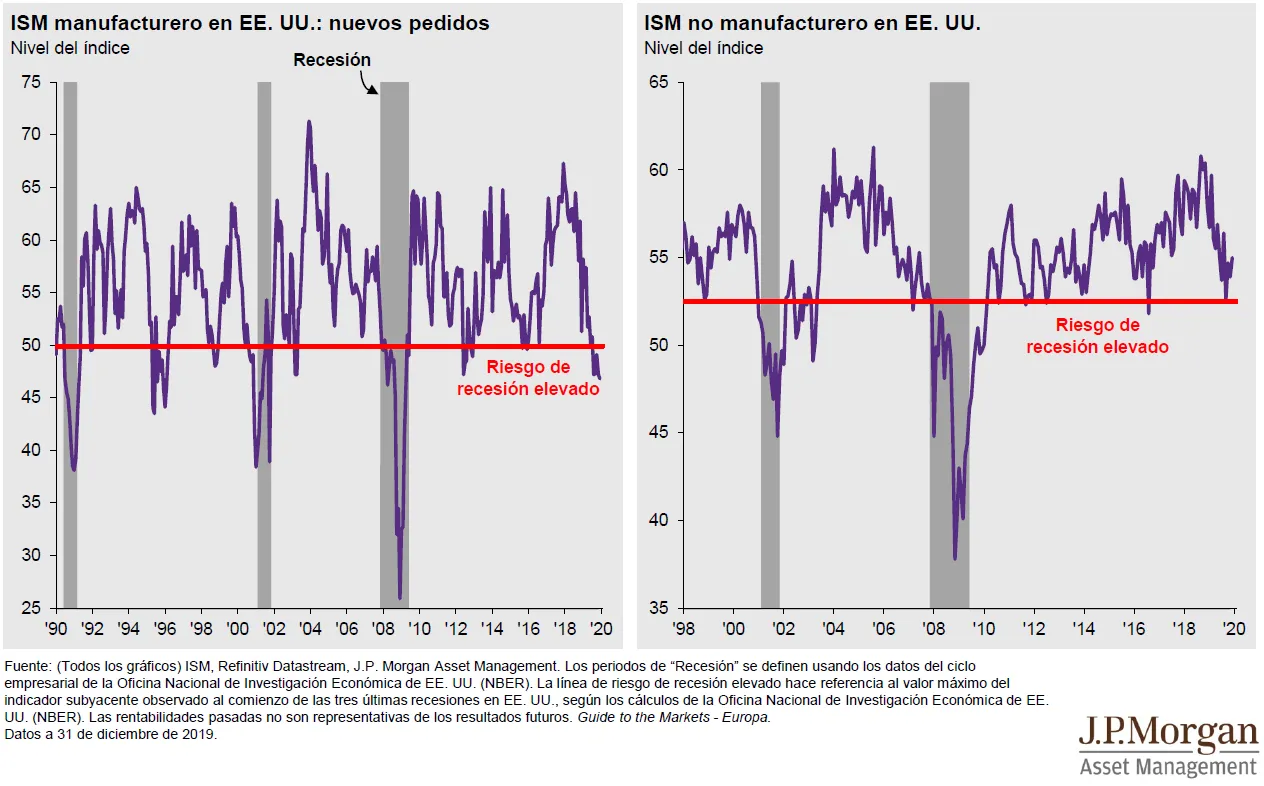

La creación de nuevos puestos de trabajo (empleo no agrario) se moderó en diciembre. La tasa media de crecimiento del empleo en el período de tres meses se sitúa ahora en 184.000 puestos de trabajo mensuales, muy por encima de 100.000 que generalmente consideraríamos preocupante. El bajo nivel de empleo plantea interrogantes sobre la sostenibilidad del crecimiento futuro, ya que la mano de obra comienza a ser más escasa, por lo que esperaríamos una desaceleración del ritmo de crecimiento del empleo.

Las condiciones para la concesión de préstamos, medidas por el Leading Credit Index, siguen siendo favorables y también nos permiten confiar en que los elevados niveles de deuda corporativa no financiera no supongan una amenaza inmediata para el crecimiento. Después de las tres rebajas de tipos en 2019, prevemos que la Reserva Federal (Fed) mantenga esta postura acomodaticia y opte por no modificar su política monetaria durante el año. Solo un cambio sustancial en el panorama económico obligaría a la Fed a actuar en 2020.

En general, el crecimiento económico de Estados Unidos parece estar reajustándose a un ritmo más suave. La pregunta principal ahora es si la primera fase del acuerdo comercial puede dotar a la economía un nuevo impulso para incrementar esa cadencia.

Ambrose Crofton

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.