La narrativa de un “acuerdo casi cerrado” en Irán sigue alimentando a las bolsas

Roadmap, informe mensual de mercados elaborado por el equipo de Mapfre AM

¿Qué ha pasado en el último mes?

El optimismo y apetito por el riesgo continuaron en el mes de mayo alimentados por la expectativa de una continuación de la desescalada bélica en Irán que provocó que el precio del petróleo descendiera un 20% durante el mes hasta situarse alrededor de los 90USD/barril. Las negociaciones de paz continúan lo que alimenta la expectativa de un alto el fuego definitivo en las próximas semanas.

Los principales favorecidos por el descenso del precio del petróleo fueron los precios de los bonos europeos ya que la rentabilidad exigida por el mercado descendió de forma generalizada: la TIR del bono español bajó hasta el 3,35%, el bund alemán descendió por del bajo del 3% y la prima de riesgo se sitúo en 40 puntos básicos. En Estados Unidos, la inflación subió por encima de lo esperado (3,8% Vs 3,3% anterior) lo que, unido a la fuerte inercia en el plano empresarial por el desarrollo e implementación de la Inteligencia Artificial, provocó que los tipos de interés subieran (especialmente en la parte corva de la curva).

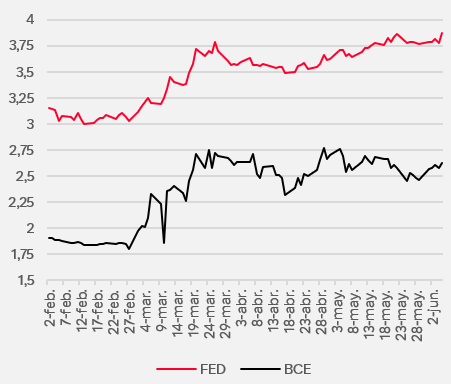

Gráfico 1: evolución de los tipos de interés esperados en diciembre 2026

No se produjeron reuniones de política monetaria por parte del BCE ni la FED pero la prolongación del conflicto en Oriente Próximo y su impacto en los precios energéticos complica cada vez más la esperanza de que ambos Bancos Centrales opten por una política monetaria menos restrictiva en los próximos meses.

La divergencia macroeconómica entre Estados Unidos sigue siendo palpable. El PMI compuesto del mes de mayo en la Eurozona se sitúo claramente por debajo del nivel de 50 que marca la zona de expansión/contracción, arrastrado por un sector servicios que sigue llevándose la peor parte del conflicto en Oriente Próximo. En Estados Unidos, los indicadores adelantados siguen ofreciendo una lectura positiva de una economía que no parece verse afectada desde un ni en el plano laboral ni por el lado del crecimiento.

Los mercados de renta variable también se beneficiaron de las noticias sobre un posible acercamiento de posturas entre Estados Unidos e Irán aunque si bien es cierto que, desde el mes anterior, la dinámica de los mercados bursátiles parece haberse desligado de los acontecimientos en Oriente Próximo. La renta variable mundial acumuló 8 semanas consecutivas al alza lo que le permitió cerrar el mes de mayo con una revalorización cercana al 10% en lo que llevamos de año.

Mejor comportamiento siguen acumulando los mercados emergentes (+24%) aupados por fuertes revalorizaciones del Kospi surcoreano (+100%) y la bolsa taiwanesa (+60%) que se benefician de su posicionamiento en la cadena de suministro de la Inteligencia Artificial y la fuerte demanda de inversión por parte de las grandes compañías tecnológicas.

La temporada de resultados del primer trimestre se saldó con unas cifras espectaculares y siguen siendo el principal motor de rentabilidad de las bolsas. El porcentaje de empresas que batieron las expectativas fue el más alto en más de una década y los beneficios empresariales crecieron un 30% en Estados Unidos, un 40% en Asia y un 5% en Europa. El sector tecnológico y el energético contribuyeron fuertemente a este crecimiento.

El fuerte descenso del precio del petróleo fue el movimiento más destacado entre las materias primas durante el mes de mayo ya que el oro descendió ligeramente y sigue sin encontrar soporte por parte del mercado. En divisas, pese al apetito por el riesgo, el USD se revalorizó frente al Euro situándose en el 1,16 Vs 1,17 de abril.

¿Cómo lo vemos?

Más de tres meses han pasado ya desde el inicio de los ataques en Irán y se sigue sin poner fin definitivo al conflicto. Es cierto que las negociaciones avanzan y que el mercado descuenta una resolución pero los inventarios de petróleo siguen reduciéndose, el margen operativo es cada vez menor lo que acerca al sistema energético mundial a un punto peligroso.

Tanto Estados Unidos como Irán han ido avanzando lo suficiente como para alimentar la narrativa del “acuerdo casi cerrado” pero no lo suficiente como para asumir las concesiones finales. Existen puntos innegociables que impiden alcanzar el alto el fuego definitivo. Por un lado, el control efectivo del estrecho de Ormuz (la palanca energética) ya que no termina de quedar claro si Irán podrá o no establecer una tarifa a los barcos que lo transiten. Por otro lado, el programa nuclear iraní o la palanca estratégica de la que será difícil que Irán quiera desprenderse. Y por último, la palanca económica mediante la cual Irán querría recuperar parte de los activos congelados y el levantamiento de las sanciones.

Ninguna de las partes percibe que ceder ahora mejore su posición relativa sino más bien lo contrario. Por ello, ambos países siguen actuando como si el tiempo jugara a su favor lo que nos lleva a la idea clave de que el conflicto no persiste por falta de acuerdo sino porque el equilibrio actual sigue siendo intolerable para ambas partes. La extensión de la prórroga de 60 días evita enfrentarse a las concesiones más difíciles, sirve para ganar tiempo sin un avance real hacia la resolución y prolongar un equilibrio imperfecto pero tolerable.

Ante este contexto, el precio del petróleo no estaría reflejando el estado físico del sistema sino la expectativa de que esa tensión va a desaparecer. El crudo cotiza alto pero no en los niveles que cabría esperar ante un shock de tal magnitud. El ajuste se estaría produciendo no en el precio sino vía inventarios que se siguen consumiendo, lo que alimenta una falsa sensación de aparente normalidad.

Por tanto, consideramos que el sistema sigue funcionando gracias a mecanismos de amortiguación transitorios y la duda está en si seguirá la expectativa de un acuerdo inminente o el mercado reajustará sus expectativas vía precios. La infraestructura energética se ha mantenido estable pero la evidencia histórica muestra que la producción rara vez se recupera por completo en los años siguientes.

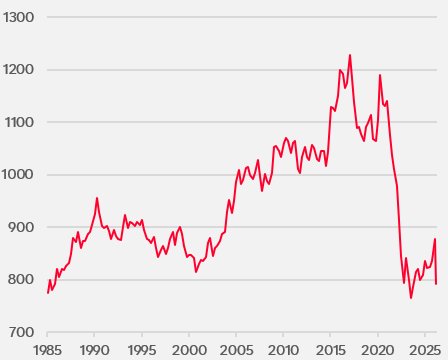

Gráfico 2: Inventarios totales de petróleo (incluyendo las reservas estratégicas) en miles de barriles

A nivel macroeconómico, el crecimiento sigue siendo resiliente en Estados Unidos pero de peor calidad ya que la demanda interna se estaría desacelerando pese al impulso fiscal. La razón principal reside en la presión creciente en costes que ha detenido abruptamente el proceso desinflacionario de los últimos dos años antes de llegar a unos niveles cómodos para la FED (recordamos que la inflación lleva más de 5 años consecutivos por encima de su objetivo).

Más incomoda es la situación para Europa donde las probabilidades de inclinarse hacia un escenario adverso son más altas. Los datos adelantados y de sentimiento confirman que la Eurozona estaría creciendo por debajo de su potencial y la prolongación del conflicto no hace más que acrecentar la posibilidad de quedarse atrapada en un equilibrio de bajo crecimiento. La inflación está por encima del objetivo del 2% (3,2% con datos de Mayo) pero no aparecen los temidos efectos de segunda ronda que forzarían al BCE a actuar con mayor celeridad y determinación.

De hecho, cabría preguntarse como de efectiva es una subida de tipos de interés ante esta situación provocada por un shock de oferta. Los manuales de política monetaria tienen muy clara cuál es la receta ante una economía sobrecalentada pero no parece que estemos ahí. Así pues, el más que previsible aumento de los tipos de interés por parte del BCE en su próxima reunión tendrá que interpretarse como una necesidad de la autoridad monetaria de cubrir el gap de credibilidad que abrió durante la guerra en Ucrania y no como una función de respuesta acorde al binomio crecimiento e inflación.

La no resolución del conflicto, el cambio en las expectativas de política monetaria y una inflación cada vez menos dependiente del ciclo económico ha provocado que tengamos más volatilidad en el índice MOVE (que mide la volatilidad implícita de las opciones sobre tipos de interés) que en el VIX (volatilidad implícita en las opciones sobre el S&P500). Esta desconexión se pondrá a prueba ante el posible debilitamiento de las perspectivas macroeconómicas y un entorno de flujos más débiles.

Por ello, esperamos una cierta convergencia y que la renta fija vuelva a tener un papel de estabilizador en las carteras y una fuente de ingresos recurrente más altos por el alza en los tipos de interés. De ahí que mantengamos una posición ligeramente sobreponderada en duración frente a los diferentes benchmarks de mercado.

Los bonos corporativos siguen mostrando una buena evolución fruto de la alta demanda en los mercados primarios, lo saneados que se encuentran los balances y una sólida temporada de presentación de resultados tanto en Europa como en Estados Unidos. Además, la prima de riesgo bursátil se ha reducido drásticamente lo que hace todavía más atractivo los bonos de mayor calidad crediticia.

Nuestra visión en los mercados de renta variable sigue siendo constructiva aunque reconocemos que existe cierta complacencia y exuberancia irracional. Basta tan solo ver como reaccionan al alza las acciones de Marvell tras las palabras del CEO de Nvidia afirmando que será la próxima empresa en alcanzar una capitalización de mercado de un billón de USD.

A medida que los mercados avanzan, la sensación de incomodidad entre los inversores institucionales aumenta (no así para el inversor retail desde donde siguen entrando flujos). El consenso no es que estemos en una burbuja pero cada vez se dan más condiciones para afirmar que podría estar formándose. Sin embargo, la temporada de resultados del primer trimestre ha sido estelar, lo que ha llevado a las bolsas a cotizar a múltiplos de valoración más bajos que a comienzos del año ya que los beneficios han aumentado más que los precios. El momentum sigue siendo fuerte con una tendencia claramente positiva hacia aquellos sectores de crecimiento estructural como los centros de datos, electrificación, materiales e infraestructuras.

¿Qué estamos haciendo?

Hemos realizado algunos ajustes en las carteras fruto del buen comportamiento de la renta variable. El impulso de la bolsa americana (donde mantenemos una sobreponderación) nos ha llevado a reequilibrar el peso en renta variable en las carteras hasta Neutral y desde la que seguimos asumiendo cierta cautela ante los riesgos macroeconómicos y de sobrecalentamiento mencionados. En renta fija, expresamos nuestro apetito por la duración vía deuda pública europea y coberturas frente a la inflación en la parte más corta de la curva. En la parte corporativa, seguimos sobreponderando bonos a corto y medio plazo.