Equipo Multi-Activos de M&G: Sesión de preguntas y respuestas con Steven Andrew

Exclusivamente para inversores profesionales

Septiembre de 2020

-

En una sesión de preguntas y respuestas celebrada recientemente, el gestor Steven Andrew explicó su visión sobre el actual entorno de inversión y cómo suscitó los ajustes realizados en julio a los equipos de gestión de los fondos M&G (Lux) Conservative Allocation Fund y M&G (Lux) Dynamic Allocation Fund.

-

Steven también comentó las posiciones más equilibradas tomadas en los fondos multi-activos de M&G y el enfoque que en su opinión será necesario para generar rentabilidad en el difícil entorno actual.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

P. ¿Cómo crees que ha cambiado el entorno de inversión recientemente?

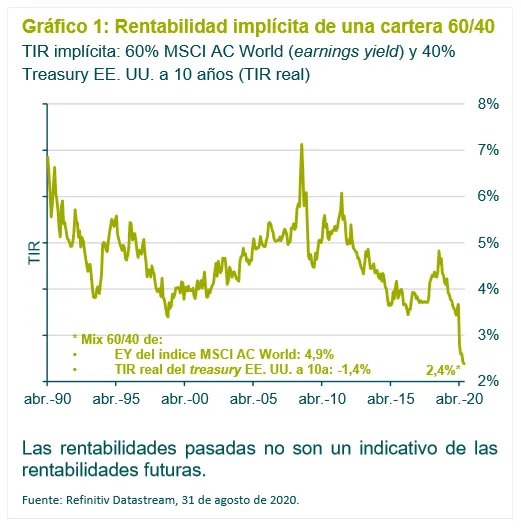

El actual paisaje de inversión es marcadamente distinto al de los últimos 30 años (como mínimo), y ello se debe en última instancia a la trayectoria tomada por las TIR, sobre todo desde finales de 2018: han caído hasta mínimos históricos en todas las clases de activos, lo cual ha reducido el abanico de opciones disponibles para los inversores que desean tener una cartera equilibrada.

En el pasado, uno podía construir una cartera típica del 60% en renta variable y del 40% en deuda y esperar buenas rentabilidades sin realizar muchos cambios en la misma.

De cara al futuro, no creemos que tal enfoque de compra y retención (buy-and-hold) vaya a funcionar, debido a las rentabilidades notablemente bajas que cabe esperar de la renta fija. Ahora mismo, una cartera tradicional 60/40 presenta la menor TIR proyectada de los últimos 40 años.

En nuestra opinión, este entorno obliga a las gestoras a adoptar un enfoque de inversión más dinámico y táctico si quieren aportar un nivel de rentabilidad aceptable.

P. ¿Qué cambios habéis realizado en base al nuevo entorno de inversión?

Nos dimos cuenta de que la necesidad de una asignación de activos más táctica iba a requerir una colaboración más estrecha si cabe en el equipo Multi-Activos de M&G: aunque ya lo era antes, ahora tenemos más reuniones formales regulares para revisar la construcción de cartera en toda la gama de estrategias y fondos multi-activos y evaluar oportunidades de inversión potenciales.

También aprovechamos para adaptar ligeramente nuestros equipos de gestión, lo cual vemos como una evolución de nuestro negocio multi-activos. Las medidas se diseñaron para asegurar que asignamos nuestros mejores recursos a las áreas adecuadas, y que las filosofías de inversión de los equipos gestores están muy alineadas con los mandatos de los fondos.

Con este objetivo en mente, Dave Fishwick (el arquitecto de nuestra filosofía de inversión) ha pasado a ser gestor adjunto del M&G (Lux) Dynamic Allocation Fund para respaldar a Juan Nevado, responsable final de las decisiones. La experiencia de Dave gestionando un fondo muy táctico como la estrategia Episode Macro lo convierte en el interlocutor perfecto en el nuevo entorno de inversión.

Creemos que este equipo será capaz de evaluar la naturaleza de la volatilidad en el actual entorno de mercado y decidir si es señal de peligro o de oportunidad, a fin de sacar el máximo partido a la filosofía de asignación táctica.

De modo similar, yo me he unido a Craig Moran como cogestor del M&G (Lux) Conservative Allocation Fund. Mis diez años de experiencia gestionando los fondos multi-activos de reparto de M&G me han aportado una perspectiva a largo plazo amortiguando la distribución de renta a los inversores, lo cual encaja muy bien a nivel de filosofía con el aspecto conservador del mandato.

El objetivo de estas adaptaciones es permitir al equipo implementar de forma más efectiva nuestro proceso de inversión.

P. ¿Podrías describir cambios recientes en la asignación de activos debidos a la evolución de la estructura del equipo?

Los niveles extremos de volatilidad vistos en los últimos seis meses nos han llevado a realizar varios cambios de gran calado en la asignación de activos. Ahora, los fondos están más equilibrados, con una combinación diversa de activos de riesgo compensados mediante posiciones significativas en treasuries estadounidense a largo plazo.

En pleno apogeo del pánico provocado por el coronavirus en marzo, decidimos elevar el riesgo de forma amplia y diversificada elevando las ponderaciones de la renta variable, del crédito y de la deuda soberana de mercados emergentes. No obstante, a la luz de la gran incertidumbre a la que nos enfrentábamos, queríamos posicionarnos de cara a un abanico de desenlaces, en activos con probabilidad de ofrecernos diversificación potencial.

Tras consultar con el equipo de diseño y construcción de cartera y con los gestores de fondos multi-activos, concluimos que los treasuries estadounidenses a largo plazo eran probablemente los bonos soberanos desarrollados más adecuados para este fin. Alineamos las apuestas estructurales en deuda soberana de mercados desarrollados eliminando la mayoría de nuestras posiciones cortas (por ejemplo en bunds alemanes) y elevamos el capital invertido en treasuries a largo.

Al finalizar la fase de pánico inicial, los activos de riesgo repuntaron con fuerza durante el verano. Aquí implementamos la visión táctica de que la recuperación provocada por el alivio había llegado a su fin, y que los inversores respondían a los acontecimientos cotidianos: recortamos las posiciones de riesgo (sobre todo las de renta variable y crédito que habían subido en marzo y en abril) y ampliamos la tenencia de treasuries.

Los inversores deben saber que las inversiones en deuda están expuestas a los tipos de interés, a la inflación y a las calificaciones de crédito. Es posible que los emisores de bonos no puedan pagar intereses o devolver el capital principal al inversor, y todos estos acontecimientos pueden reducir el valor de los bonos en cartera.

P. ¿Cómo estáis posicionados actualmente?

Nuestras carteras tienen una asignación de activos bastante neutra a día de hoy, tanto entre clases de activos como dentro de ellas. Dicho esto, mantenemos un sesgo moderado hacia el riesgo, compuesto de una combinación de acciones, crédito y bonos soberanos de mercados emergentes en función del mandato de cada fondo. Esta mezcla de activos de riesgo debería ser contrarrestada por posiciones en treasuries a largo plazo.

Pensamos que esta postura combina paciencia y sentido de la oportunidad: es adecuada para la coyuntura de mercado actual, sin perder de vista nuevas rachas de volatilidad que brinden la próxima oportunidad de inversión.

P. ¿Qué tipo de oportunidades cabe esperar?

Las oportunidades tienden a poder dividirse en dos grandes grupos. El primero corresponde a casos en que el flujo de noticias provoca caídas de las cotizaciones (incluso en activos no directamente afectados por ellas) y oleadas de ventas indiscriminadas cuando cunde el pánico. El segundo se compone de valores cuyos precios no responden a una mejora del trasfondo fundamental.

Ahora mismo nos hallamos en una coyuntura económica generalmente positiva, con datos algo mejores de lo que se temía. También vemos que lo que podría ser el comienzo de una segunda fase de la pandemia todavía no ha suscitado (de momento) el mismo nivel de miedo del que fuimos testigos al estallar la pandemia. No obstante, ciertas áreas del mercado de renta variable aún cotizan a un descuento considerable pese a la mejora del panorama, y estas son las que preferimos.

P. ¿Dónde esperáis generar rentabilidad?

En el componente de renta fija nos gustan los bonos soberanos emergentes y ciertas áreas de la deuda corporativa. Como decíamos, tenemos posiciones considerables en treasuries estadounidenses a largo plazo para compensar aquellas en activos más arriesgados.

Tenga en cuenta que invertir en mercados emergentes conlleva una mayor probabilidad de sufrir pérdidas debido a mayores riesgos políticos, fiscales, económicos, cambiarios, regulatorios y de liquidez, entre otros factores. Podrían surgir dificultades en la compra, venta, custodia o valoración de inversiones en tales países.

En renta variable, encontramos oportunidades en segmentos que no han participado tanto como otros en la recuperación, tanto a nivel de índices como de sectores. Por ejemplo, hemos comenzado a retomar exposición a bancos estadounidenses tras reducirla inicialmente, mientras que otras áreas cíclicas no parecen reflejar la mejora de los datos.

Como decíamos, nuestra expectativa es que la asignación táctica de activos será el principal motor de rentabilidad en el actual entorno. Creemos estar bien posicionados para beneficiarnos de nuevos repuntes, protegidos en cierta medida de correcciones y listos para actuar con decisión si la volatilidad nos presenta oportunidades.

M&G, Septiembre de 2020

Principales riesgos asociados con estos fondos:

Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

Los fondos están expuestos a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo.

Puede obtener más información acerca de los riesgos asociados a los fondos en los Documentos de Datos Fundamentales para el Inversor (KIIDs).

Los fondos permiten el extenso empleo de instrumentos derivados.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. SEP20 / 497909