Más allá del mito: argumentos a favor de la inversión en mercados emergentes

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G

Ofreciendo solidez económica, tendencias estructurales y oportunidades diversas, los mercados emergentes se están convirtiendo en un pilar estratégico de carteras de inversión a largo plazo. Sin embargo, muchos inversores mantienen la cautela, influidos por percepciones obsoletas de inestabilidad política y económica.

Este artículo explora cómo la clase de activos ha evolucionado en los últimos años, desafiando las narrativas convencionales. Con marcos fiscales más robustos y sectores dinámicos e innovadores, existen motivos crecientes para replantearse las asignaciones en este universo.

Los mercados emergentes (ME) están capturando de manera creciente la atención de los inversores globales, ya que la mayor profundidad de su mercado de capitales y tendencias demográficas favorables están redefiniendo el conjunto de oportunidades en un universo en pleno avance.

Estas economías grandes y dinámicas ofrecen una combinación atractiva de potencial de crecimiento elevado, diversidad sectorial y regional, y valoraciones atractivas, factores que podrían convertirlos en un componente estratégico de carteras con horizontes de inversión a largo plazo.

Acuñado en los años ochenta, el término «mercado emergente» cubre un abanico diverso de países de todo el mundo. Las economías de ME se consideraron durante largo tiempo como un grupo homogéneo con varias características comunes, sobre todo altos niveles de crecimiento económico impulsados por la industrialización y por las materias primas, pero también la fragilidad de sus instituciones, inestabilidad política y económica y mayores niveles de volatilidad y riesgo.

Aunque algunos de estos problemas todavía están presentes (como por ejemplo una dinámica más volátil de crecimiento e inflación), cabe afirmar que estas percepciones están un tanto obsoletas y no reflejan la realidad actual de los ME.

Pese a los riesgos que aún conlleva este universo, su perfil de rentabilidad es difícil de ignorar y nos parece un argumento de peso para elevar la exposición a una clase de activos que los inversores han pasado por alto en el pasado.

El motor de crecimiento del mundo

Una característica clave de las economías emergentes es que están respaldadas por un impulso de crecimiento positivo, con potencial de continuar gracias a varios giros estructurales: la expansión de las clases medias alimenta el consumo, la urbanización y la inversión en infraestructura crean nuevos centros económicos, y la adopción tecnológica acelera la productividad, entre otras.

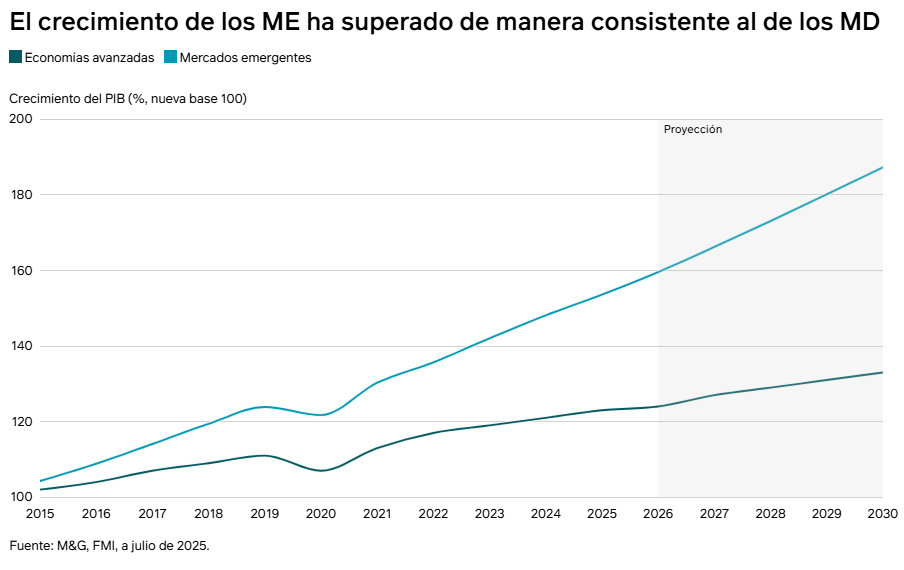

Un crecimiento económico sólido ha sido y sigue siendo uno de los principales atractivos de la inversión en ME, al aportar un fuerte motor de crecimiento del beneficio de las empresas. En las últimas décadas, las economías emergentes y en vías de desarrollo han crecido a mayor ritmo que sus homólogas desarrolladas, y es probable que esta tendencia continúe; se prevé que las de ME crecerán algo por encima del 4 % entre 2025 y 2026, frente a un mero 1,5 % de las de MD1.

«Un crecimiento económico sólido... sigue siendo uno de los principales atractivos de la inversión en ME».

En las últimas décadas, los ME se han convertido en un componente cada vez más importante de la economía mundial. S&P Global anticipa que los ME representarán en torno al 65 % del crecimiento económico global en 2035, y considera que estos países están en el epicentro de algunas de las megatendencias más transformadoras2.

Los líderes de la «nueva economía»

Otrora consideradas como economías rezagadas, los ME son actualmente potencias económicas a la vanguardia de las industrias del futuro. Mientras que las materias primas son todavía significativas para países como Brasil y Sudáfrica, los ME también son reconocidos por avances en áreas como el comercio electrónico y la inteligencia artificial (IA).

Asia, en particular, es un líder en tecnología e innovación, igualando el avance (y en ciertas áreas incluso adelantando) a los MD. El lanzamiento del modelo de IA generativa «DeepSeek» a comienzos de 2025 reveló el avance de China en esta área, pero el gigante asiático también va en cabeza en tecnología de pilas y baterías eléctricas, es el principal productor de paneles solares y marca cada vez más el ritmo en los segmentos de vehículos eléctricos y conducción autónoma. Todo esto revela cómo ha cambiado la economía china en los últimos años, con un nuevo énfasis en el desarrollo innovador.

Los ME son escenario de avances tecnológicos en toda la región, y la digitalización está transformando especialmente el panorama. El desarrollo de ecosistemas basados en el móvil en áreas sin infraestructura previa de telefonía fija favorece la rápida adopción de los pagos digitales y ampliando el acceso a crédito, lo cual está elevando la formalización de negocios e impulsando la productividad. Así, muchos ME se están saltando fases de adopción tecnológica que los MD sí han tenido que atravesar previamente.

Por consiguiente, los ME ofrecen a los inversores exposición a un amplio abanico de motores seculares que no solo incluyen el tema tradicional de la urbanización, sino también los de la digitalización y la transición energética. Pese a la creciente importancia de los ME en la economía global y el protagonismo de las empresas de estos países en sectores de la «nueva economía», los ME siguen por lo general infrarrepresentados en los índices globales. Por ejemplo, el peso de la renta variable emergente en un indicador global como el MSCI ACWI es de tan solo un 11 %, y el segmento suele representar una parte más pequeña aún de las carteras de los inversores3.

«Los ME siguen por lo general infrarrepresentados en los índices globales.»

Con los ME todavía eclipsados por los MD (y por EE. UU. en particular) es probable que los inversores se pierdan tendencias de futuro y oportunidades estratégicas a largo plazo.

Tendencias demográficas favorables

La narrativa de crecimiento en los ME también se beneficia de un impulso demográfico más positivo. El 85 % de la población mundial vive en el universo emergente, y muchos de estos países se benefician de crecimiento poblacional y tendencias demográficas más benignas que en los MD. Esto da impulso al crecimiento a través de una mayor población en edad de trabajar y un mayor potencial de consumo doméstico, sobre todo en el marco de la expansión de las clases medias. Todo apunta a que la clase media de los ME se duplicará durante la próxima década, desde 354 millones de hogares en 2024 a 687 millones de cara a 20344, lo cual supondrá un potente motor de crecimiento.

Una clase media creciente apuntala el consumo a largo plazo en ámbitos como la vivienda, la sanidad, la educación, el turismo y los servicios digitales. Las empresas que satisfacen estas necesidades (ya sean campeones domésticos o filiales locales de multinacionales) pueden gozar de largos periodos de demanda mientras las tasas de penetración convergen con la norma global.

En cambio, las economías de MD se enfrentan a la presión adicional de una población activa decreciente y a la mayor carga del envejecimiento poblacional sobre la deuda pública.

Una clase de activos en plena evolución

El cambio es un aspecto inherente a los ME. Las dificultades idiosincráticas a nivel político y económico que caracterizaban a las economías «emergentes» justificaron inicialmente tal calificativo, pero este universo se ha convertido en una clase de activos prometedora respaldada por impulso de crecimiento, credenciales macroeconómicas sólidas, compañías innovadoras y competitivas a nivel global, y un binomio de riesgo/rentabilidad atractivo.

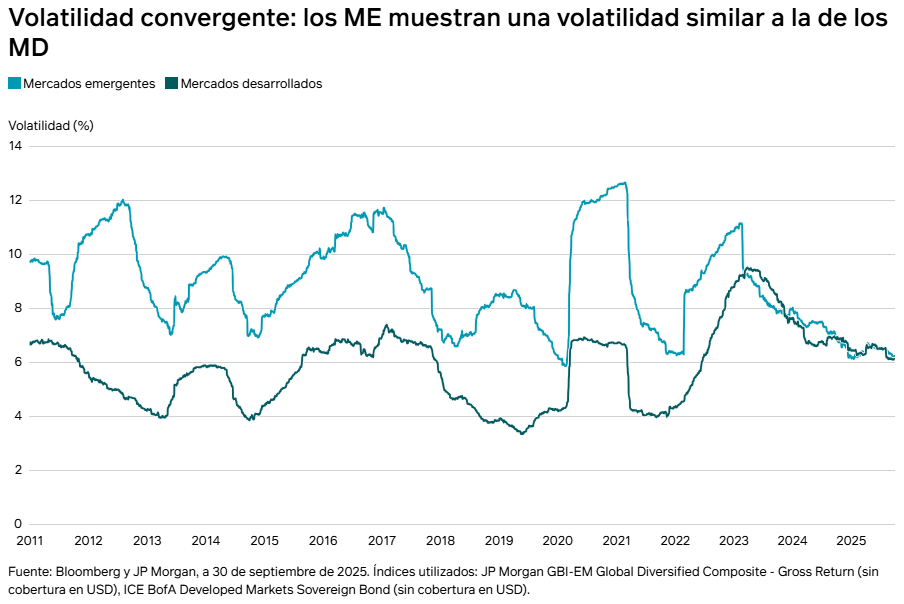

Hoy en día, los ME experimentan niveles de volatilidad similares a los de los MD, gracias sobre todo a marcos monetarios y fiscales mejorados, a una mayor flexibilidad cambiaria y a perfiles de deuda más sólidos.

En los últimos años, los bancos centrales de ME (muy versados en gestionar rachas de inflación) han elevado su credibilidad: su rápida respuesta ante la fase inflacionaria pospandemia contrastó con la indecisión de sus homólogos de MD. Así, los ME han dejado de limitarse a responder a la política monetaria americana, construyendo marcos fiables y creíbles. En su último ciclo de endurecimiento monetario, por ejemplo, el banco central de Brasil elevó su tipo de intervención doce meses antes que la Reserva Federal estadounidense moviera ficha.

Esto ha hecho que la tendencia de inflación se haya invertido por primera vez en la historia: la cifra principal de inflación5 está cayendo en mayor medida en los ME que en los MD6. Este giro no solo es favorable para los mercados de renta fija emergentes, sino que también ayuda a reducir la brecha de riesgo en los de renta variable.

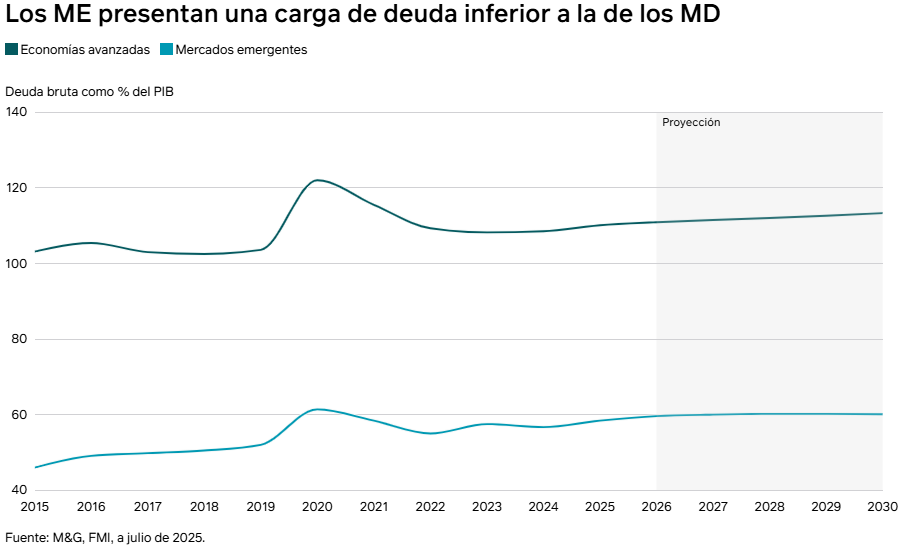

Los bancos centrales del universo emergente no son los únicos en haber dado la vuelta a la situación. Los gobiernos de estos países comienzan a caracterizarse por su estabilidad y por la implementación de políticas fiscales prudentes, en un momento en que los MD se ven cada vez más acosados por problemas presupuestarios. El ratio de deuda/PIB medio en las economías emergentes y de renta media es del 73 %, considerablemente inferior al 110 % de las avanzadas7. Unos niveles de endeudamiento estables crean un colchón que permite absorber conmociones globales, y los ME parecen cada vez más resilientes.

Esto se ve respaldado por otras tendencias recientes en los ME, como la mejora generalizada de las reservas de divisa extranjera y el crecimiento significativo de los mercados de deuda denominada en divisa local, que aportan a estos países mayores niveles de estabilidad y autonomía.

«Los ME han dejado de limitarse a responder a la política monetaria americana, construyendo marcos fiables y creíbles.»

Históricamente, la suerte de los ME se ha considerado íntimamente ligada a la fortaleza del dólar y a los tipos de interés americanos, dos variables capaces de desviar flujos de capital desde los ME hacia EE. UU. Sin embargo, a medida que los ME han madurado, cabe afirmar que el impacto de estos factores ha disminuido, y que hoy en día estos países son menos sensibles a los desarrollos estadounidenses. Dicho esto, la evolución del dólar sigue siendo una consideración importante para los inversores en ME, sobre todo en el ámbito de la deuda de estas regiones.

Un entorno corporativo en plena evolución

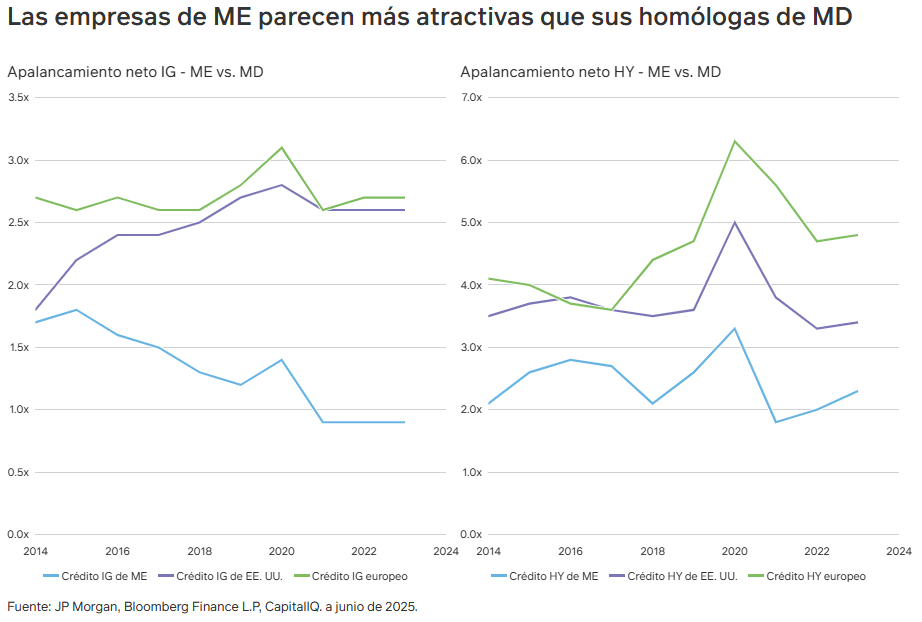

Además de un panorama soberano más positivo para los ME, la calidad crediticia de su sector empresarial también ha mejorado de manera palpable. Las compañías de estos países muestran cifras de endeudamiento más favorables, con menores niveles de apalancamiento neto (financiación) y mejores ratios de cobertura de intereses.

El apalancamiento medio de las empresas con grado de inversión (IG) es inferior a 1, frente a 3 en los mercados desarrollados. Las cifras de deuda de los ME son mejores que las de sus homólogos occidentales incluso en el segmento high yield (HY), lo cual reduce de manera significativa los riesgos de balance. De hecho, en 2025 los impagos en los mercados emergentes cayeron a su nivel más bajo desde 20178, lo que esboza un panorama fundamental positivo. Así, la deuda corporativa emergente presenta un perfil de riesgo/rentabilidad más atractivo que la del universo desarrollado.

El endeudamiento no es el único ámbito en que los ME han mejorado. En los últimos años, las compañías de este universo también han ganado atractivo para los inversores en renta variable, gracias al aumento generalizado de los estándares de gobierno corporativo. Sus equipos directivos son cada vez más profesionales, toman mejores decisiones de asignación de capital y ahora se concentran en mayor medida en los resultados y la rentabilidad en lugar del crecimiento de las ventas.

Pero sobre todo, reconocen de manera creciente los intereses de los accionistas. Este es un aspecto especialmente importante en los ME, un universo con un gran número de compañías estatales y familiares que no siempre han estado alineadas con los inversores minoritarios. En los últimos años han adoptado políticas más favorables para el accionista, tal como refleja el aumento de los dividendos y de las operaciones de recompra de acciones propias en lugares como China9.

Pese a la mejora de los fundamentales subyacentes, es probable que los ME sigan ofreciendo oportunidades, al tratarse de una clase de activos por lo general menos comprendida. La percepción de los ME como una clase de activos volátil e inestable es notablemente persistente en la mente de los inversores, y esta brecha entre percepción y realidad explica en parte que el sentimiento (positivo o negativo) hacia estos mercados se vea a menudo exagerado. Este aspecto de la psicología inversora puede proporcionar oportunidades a inversores con enfoques disciplinados, horizontes a largo plazo, capacidades y experiencia en ME para aprovechar anomalías en las que las valoraciones no encajen con los fundamentales.

«Las empresas han adoptado políticas más favorables para el accionista, tal como refleja el aumento de los dividendos y de las operaciones de recompra de acciones propias.»

El mosaico de los ME

Con frecuencia se habla de los ME como una clase de activos diferenciada y uniforme, pero en realidad representan un mosaico de economías con motores de crecimiento y perfiles muy variados.

El segmento abarca más de 70 países de Asia, África, América Latina y la Europa emergente. Parte del atractivo de este grupo heterogéneo es que cada región ofrece oportunidades únicas. Gracias a esta diversidad, un inversor activo puede capturar múltiples temas (desde la innovación tecnológica y la demanda de consumo hasta la energía y la infraestructura) y beneficiarse al mismo tiempo de ciclos económicos y resiliencia regional variados.

La introducción de aranceles a la importación por parte de Donald Trump en 2025 puso de relieve la importancia de esta diversificación. En lugar de aplicar una tasa única a nivel mundial, los aranceles estadounidenses variaron de manera significativa en términos de tamaño e impacto. Brasil, por ejemplo, se enfrenta a una tasa arancelaria elevada del 50 % pero está relativamente aislado al tener una economía centrada en el mercado doméstico y un bajo ratio de exportaciones/PIB. La India se encuentra en una posición similar, mientras que Vietnam, con una tasa arancelaria más baja (del 20 %) tras firmar un acuerdo comercial con Washington, podría estar más expuesto debido a su mayor huella comercial y a su déficit con EE. UU.

Los niveles de crecimiento podrían verse potenciados en el nuevo paradigma posarancelario, en el que los fabricantes de ME trasladan su actividad a países cercanos o amigos10, o bien reciben impulso de los mercados nacionales o del comercio intrarregional.

Diversificación de cartera

Además, la amplitud del universo emergente (que abarca casi un centenar de países) asegura que, a pesar de los aranceles y de los riesgos que suponen para el crecimiento de países concretos, existe un amplio margen para la diversificación.

Más que nada, el caos arancelario cuestionó la idea arraigada del «excepcionalismo americano», acentuando la tendencia de diversificación de las carteras. Con el diverso espectro de oportunidades a largo plazo que ofrecen los ME en regiones y países que muestran una buena evolución en distintas fases, esta fortaleza inherente puede ser extremadamente valiosa para los inversores activos.

Además, la exposición a los ME puede diversificar carteras excesivamente concentradas en un conjunto estrecho de líderes del universo desarrollado. En periodos en que los MD muestran concentración de estilos, invertir en la clase de activos podría ayudar a ampliar la participación en diferentes ciclos económicos.

ME: resilientes, diversificados y preparados para el futuro

Además de ofrecer crecimiento a los inversores, los ME pueden proporcionar diversificación, resiliencia y acceso a tendencias estructurales de gran calado en la economía global. Con marcos fiscales más sólidos, mercados locales más profundos y sectores dinámicos como la tecnología y la energía verde, estas regiones parecen bien posicionadas de cara a oportunidades a largo plazo.

Incorporar los ME a una cartera puede potenciar su rentabilidad, reducir el riesgo de concentración y brindar acceso a las fuerzas demográficas y de innovación que seguramente definirán la próxima década en el mundo de la inversión.

1 Fondo Monetario Internacional: «World Economic Outlook: Global Economy in Flux, Prospects Remain Dim», (International Monetary Fund | IMF ), octubre de 2025.

2 S&P Global: «Emerging Markets:A Decisive Decade», (Essential Intelligence ), octubre de 2024.

3 Dodge & Cox: «Emerging Markets: Why and Where», (Investment Focus | Dodge & Cox ), mayo de 2024.

4 Oxford Economics: «The future of the middle class in emerging markets», (oxfordeconomics.com), octubre de 2024.

5 En base al índice de precios de consumo (IPC).

6 M&G, Bloomberg, noviembre de 2025.

7 Fondo Monetario Internacional: «Gross debt position» (International Monetary Fund | IMF ), abril de 2025.

8 S&P Global, ‘Default, Transition, and Recovery: U.S. Leads 2025 Drop In Global Corporate Defaults’, (Essential Intelligence ), enero de 2026.

9 Reuters: «Dividend surge signals culture shift in China's markets» (reuters.com), enero de 2025.

10 Actividades conocidas en la jerga anglosajona como «nearshoring» y «friendshoring», respectivamente.