Mayoría de edad: la renta fija y el cambio demográfico

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G

El Día de los 7000 millones se celebró en 2011 con mucha pompa: la población mundial había alcanzado un hito histórico. Once años más tarde, sin embargo, apenas se prestó atención al hecho de llegar a los 8000 millones de personas. A lo largo de las generaciones nos hemos acostumbrado al crecimiento constante de la población, liderado por países de mercados emergentes como la India y China. Sin embargo, ahora nos enfrentamos a un panorama diferente, caracterizado por menores tasas de natalidad y poblaciones más viejas. Se prevé que la población mundial tocará techo en 10.300 millones a mediados de la década de 2080, para luego disminuir gradualmente.1

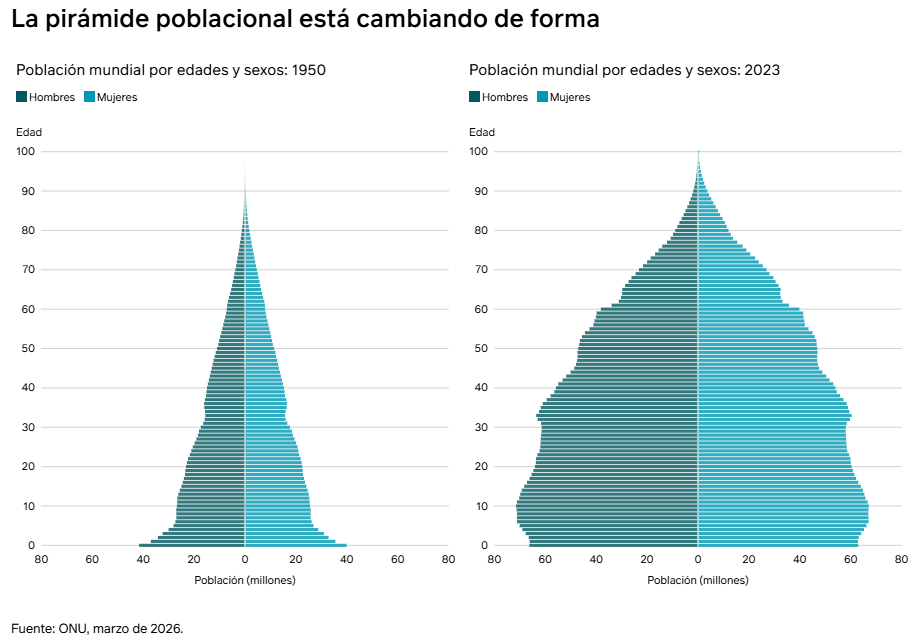

Esta cifra, no obstante, solo cuenta parte de la historia: en 2020, el número de personas con más de 60 años de edad superaba al de niños de menos de 5 años. De cara a 2050, la proporción de adultos de más de 60 casi se habrá doblado respecto al nivel de 2015, del 12 % al 22 %. La creciente longevidad del ser humano tiene una consecuencia desafortunada: vivir más años cuesta más dinero.

La pirámide demográfica ha comenzado a invertirse: mientras que antes tenía una base sólida compuesta de las personas que entrarán en la población activa en el futuro, su parte superior se ha ensanchado, ya que los tramos de edad superior a los 65 años constituyen una proporción creciente del total. El cambio demográfico es una de las tendencias macroeconómicas de mayor importancia del siglo, y creemos que tendrá un impacto considerable a nivel social, económico, político y en los mercados.

Un problema longevo con un fuerte efecto en la economía

El envejecimiento de la población, una de las megatendencias que marcarán la economía en los próximos años, tendrá un impacto profundo. Podríamos ser testigos de menores niveles de crecimiento del PIB, de subidas de la inflación y de un giro en los patrones de consumo, lo cual dará pie a ganadores y perdedores regionales.

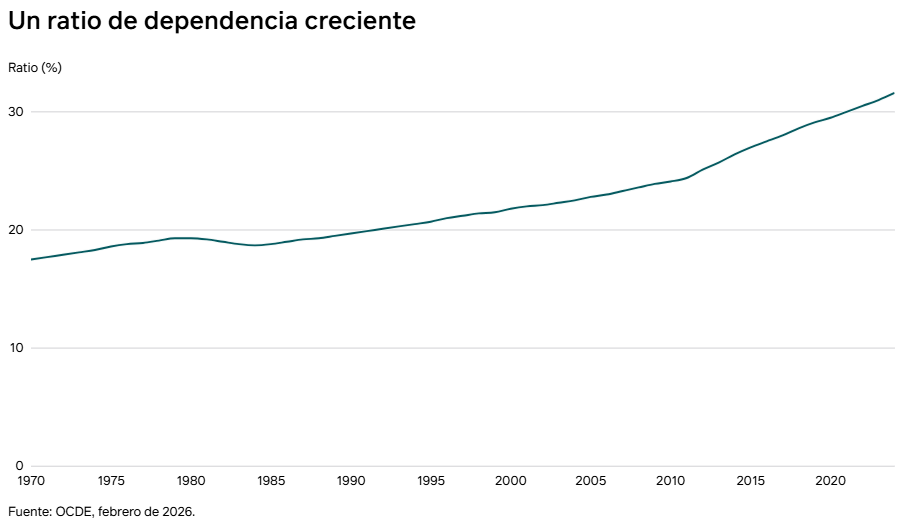

El ratio de dependencia de la tercera edad (el número de personas de 65 años o más por cada 100 personas en edad de trabajar) ha aumentado sin cesar desde el 19 % en 1980 hasta el 31 % en 2023 y se prevé que alcanzará el 52 % en 20602, demostrando lo rápido que disminuye proporcionalmente la población en edad de trabajar (PET). En la Unión Europea, el crecimiento de esta variable ya se ha tornado negativo, y se anticipa que este proceso continuará a medida que se jubila la generación del «baby boom», que ha constituido una subgrupo considerable de la PET3. Este fenómeno también puede verse en el Reino Unido, donde se prevé que el número de personas de edad igual o superior a los 70 años aumentará desde los 9,2 millones en 2020 hasta los 13,5 millones en 20454.

Un problema creciente

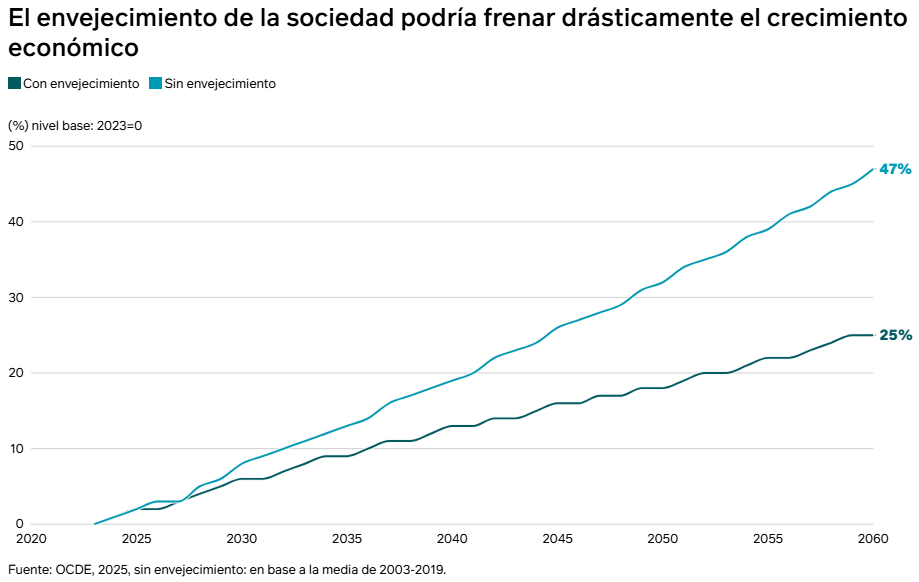

Esto puede afectar negativamente al crecimiento económico. La expansión del PIB de un país requiere un número creciente de trabajadores o una mayor producción por trabajador para generar más crecimiento. Debido al cambio demográfico, la OCDE estima que el ratio de empleo/población (o tasa de empleo) en el conjunto de sus países miembros disminuirá en 1,9 puntos porcentuales de cara a 2060, con variaciones regionales. Sus expertos estiman que, a su vez, esto provocará un descenso de la tasa de crecimiento del PIB per cápita de en torno al 40 % (del 1,0 % al 0,6 %) entre 2024 y 206055.

Al disminuir la fuerza laboral, es necesario que cada empleado genere más para compensar la reducción del número de personas en la población activa. Según McKinsey, el crecimiento del PIB per cápita en las economías avanzadas y China podría frenarse en unos 40 puntos básicos de media al año entre 2023 y 2050, a no ser que el crecimiento de la productividad aumente de dos a cuatro veces, o que la gente trabaje de una a cinco horas más por semana.6

El envejecimiento de la población no solo reduce el número de personas que contribuyen a la economía, sino que también conduce a un descenso de la contribución del capital, lo cual podría obstaculizar el crecimiento económico. Aunque la disminución de la población activa puede compensarse con una productividad estable o en aumento gracias al uso de la inteligencia artificial (IA) y la tecnología, la IA no puede contrarrestar el descenso de la aportación de capital (las poblaciones que envejecen tienden a invertir menos y a recurrir a sus ahorros).

El efecto inflación

Además de su impacto negativo sobre el crecimiento, el envejecimiento de la población puede tener consecuencias para la trayectoria a largo plazo de la inflación; a medida que más personas se jubilan, su contribución a la economía disminuye, pero ello no significa necesariamente que su gasto se reduzca.

De hecho, se prevé que la proporción del consumo de las personas de edad igual o superior a los 65 años aumentará desde el 21 % del total en 2024 hasta el 31 % de aquí a 2050. Esto puede variar de manera significativa por regiones; en Asia, por ejemplo, el pronóstico para las economías avanzadas es que el consumo directo por parte de los grupos de mayor edad aumentará del 26 % en 2024 al 39 % en 20507. Aunque una tasa de crecimiento más baja también suele indicar un ciclo deflacionario, dicha tendencia demográfica podría invalidar esta señal. Es probable que la demanda permanezca, financiada por el ahorro y las pensiones, pero la producción económica disminuiría, creando un impulso inflacionario. No obstante, esto no es lo que ocurrió en Japón, al imponerse el bajo crecimiento, el ahorro elevado y la demanda de activos «seguros». La matriz de edades en una economía es de vital importancia para comprender la trayectoria de los tipos de interés en el largo plazo. Este desequilibrio entre oferta y demanda podría obligar a los bancos centrales a elevar los tipos de interés para mitigar su impacto. Tal medida podría crear un punto de entrada atractivo para los inversores en el mercado de renta fija, y quizá permitirles beneficiarse de mayores rentabilidades al vencimiento (TIR) de la deuda. Es probable que esto varíe por regiones en función del distinto impacto del cambio demográfico, creando ciclos divergentes que los inversores en bonos podrían explotar.

Endeudamiento público y demografía

El 40º presidente de los EE. UU., Ronald Reagan, afirmó en cierta ocasión: «No me preocupa el déficit. Es suficientemente grande como para cuidarse él solo». El mismo año en que Reagan fue elegido presidente, el déficit americano cruzó la barrera del billón de dólares. Hoy en día, en 1,8 billones y sin señales de que vaya a disminuir, los inversores comienzan a preocuparse. El déficit solo es suficientemente grande como para cuidarse de sí mismo si alimenta una economía en pleno crecimiento. Los temores surgen cuando las condiciones necesarias para el crecimiento han desaparecido.

El envejecimiento de la economía afecta a los déficits públicos de tres maneras: genera presión sobre el gasto, reduce los ingresos públicos y puede elevar los costes de servicio de la deuda.

Presiones sobre el gasto

El aumento del gasto público en pensiones o en sanidad podría reducir el destinado a inversiones dirigidas a mejorar la productividad. Además, los déficits públicos provocados por el gasto podrían absorber ahorro privado y mermar asimismo la inversión privada. Si las autoridades no logran contener las presiones de gasto a través de reformas estructurales o mediante recortes en las prestaciones de jubilación, deberán aumentar de manera significativa sus ingresos tributarios para evitar que aumente su endeudamiento.

En el Reino Unido, las pensiones cuestan actualmente 138.000 millones de libras al gobierno (en torno a un 5 % del PIB)7, mientras que EE. UU. se gasta un 21 % de su presupuesto en seguridad social8. La Oficina de Responsabilidad Presupuestaria (OBR) del Reino Unido estima que las presiones sobre el gasto relacionadas con el envejecimiento poblacional podrían elevar el gasto público en un 10 % del PIB de cara a 2074, asumiendo un nivel base de crecimiento de la productividad del 1,5% anual (potencialmente optimista)9. Por su parte, McKinsey estima que los sistemas de jubilación podrían tener que destinar hasta el 50 % de los ingresos del trabajo a financiar un aumento de 1,5 veces en la diferencia entre el consumo agregado y la renta de las personas mayores10.

La otra mitad de la ecuación

Además de la presión que ejerce el envejecimiento de la población sobre el gasto público, el descenso de la PET reducirá los ingresos tributarios, y con ello la capacidad del gobierno para respaldar a una población más vieja y atender al servicio de una deuda cada vez más voluminosa.

La contracción de la fuerza laboral conducirá al descenso de la recaudación fiscal, y como las pensiones suelen gravarse a una tasa impositiva más baja, el resultado será un descenso de los ingresos totales. En EE. UU., por ejemplo, la diferencia entre los impuestos pagados y las transferencias recibidas por el anciano medio es de 21.000 dólares, lo cual asciende a una diferencia total de 1,2 billones de dólares anuales. A medida que disminuyen los ingresos fiscales y aumentan los gastos relacionados con el envejecimiento de la población, McKinsey estima que este déficit aumentará en un 12 %, con lo que el déficit público americano pasará del 6,2 % en 2023 al 8,1 % en 2050.

En este escenario, la PET es la que acaba cargando con las consecuencias. Esto deja a los gobiernos ante el difícil dilema de si penalizar a los jubilados (un importante colectivo electoral) o a los trabajadores. Los acontecimientos recientes en Francia ilustran lo complicado que resulta equilibrar esta ecuación: ante niveles de endeudamiento crecientes, el gobierno se ha visto obligado a intentar reformar las pensiones, propiciando un rechazo significativo y meses de inestabilidad política.

¿Qué importancia tiene esto?

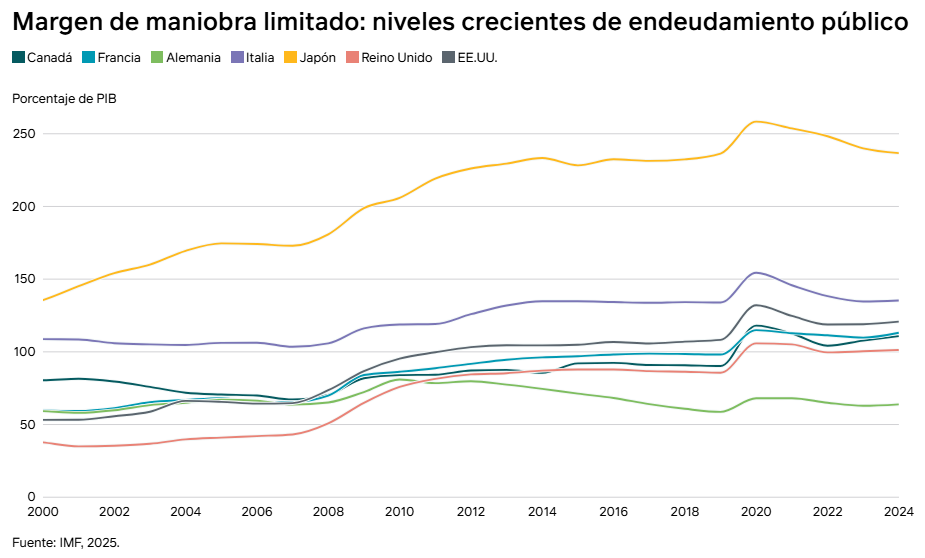

Los niveles de endeudamiento público en el universo desarrollado ya están alcanzando niveles vistos únicamente durante la crisis financiera global y la Segunda Guerra Mundial. Este hecho, combinado con la tendencia a largo plazo de envejecimiento poblacional, ejerce una presión al alza sobre la trayectoria de la deuda, poniendo en duda la sostenibilidad fiscal de los déficits públicos a ojos de los inversores.

Asumiendo que dicho envejecimiento tendrá un efecto inflacionario a largo plazo, es probable que los bancos centrales opten por subir sus tipos de intervención, lo cual elevaría el coste del servicio de la deuda pública.

Ante la perspectiva de que los gobiernos continúen emitiendo volúmenes elevados de deuda, queda por ver si los inversores estarán dispuestos a absorber esta oferta en niveles de TIR más elevados, o si optarán por los bonos de otros emisores soberanos con mayor credibilidad fiscal.

Estudio de caso: Japón

El caso de Japón es interesante para los inversores que buscan una guía sobre cómo navegar un entorno en el que el gobierno se esfuerza por mantener el crecimiento económico con una población en fase de envejecimiento.

El país asiático tiene uno de los mayores niveles de endeudamiento como porcentaje de PIB a nivel mundial, y un motor significativo de esta montaña de deuda ha sido el envejecimiento de su población, que ha conducido a bajos niveles de crecimiento económico y a constantes déficits fiscales. Dado que la tasa de natalidad de Japón cayó por debajo de la tasa de reemplazo en los años setenta y ha seguido descendiendo desde entonces, mientras que la esperanza de vida ha aumentado, el país ha tenido que respaldar a una población grande y con una media de edad cada vez más elevada. Esto ha ejercido una presión a la baja sobre las TIR de la deuda, a través de un ahorro elevado, un crecimiento débil y la demanda de activos seguros.

La experiencia nipona demuestra que una tasa elevada de envejecimiento poblacional puede erosionar rápidamente la sostenibilidad fiscal, desestabilizar los mercados laborales y poner a prueba el estado de bienestar.

Navegando el impacto sobre el mercado

Además de las implicaciones macroeconómicas y soberanas del envejecimiento de la población, esta tendencia a largo plazo podría influir en la evolución de los mercados financieros y de los flujos de capitales.

Se prevé que, en 2030, uno de cada cinco estadounidenses habrá alcanzado los 65 años (un 20,7 % de la población), mientras que el porcentaje de ciudadanos de edad igual o inferior a los 17 años disminuirá al 20,2 % (desde el 21 % en 2025)11. Aunque las tendencias pueden dar marcha atrás, la composición actual de la población dicta cuál será si aspecto en las próximas décadas, con lo que esta es una tendencia de mercado a tener en cuenta.

Apetito por la renta fija

Ahora que la renta fija ofrece TIR atractivas, el número creciente de jubilados impulsará más si cabe el interés por la deuda. La demanda de distintas clases de activos cambia entre la fase de acumulación de pensiones y la de desacumulación. Los ingresos aportados por la renta fija serán necesarios a medida que más gente comienza a jubilarse, ya sea para vivir de manera sencilla o para cumplir sus sueños de viajar por el mundo.

Además, los inversores tienden a ajustar la composición de sus carteras a medida que se hacen mayores: mientras que los jóvenes intentan ampliar rápidamente sus ahorros mediante acciones, que entrañan un riesgo relativamente mayor, los hogares de más edad buscan una rentabilidad estable a través de activos «más seguros» como los bonos12.

A medida que la población envejece, esto eleva la presión sobre los fondos de pensiones para encontrar el equilibrio adecuado entre renta y liquidez, y la renta fija ofrece una solución potencial.

No obstante, cuanto más vieja es la población, menor es la tasa de ahorro, ya que los jubilados recurren al dinero que han acumulado. Así, un periodo de retiradas de capital significativas también podría ser fuente de tensiones en los mercados financieros.

El dividendo demográfico

Aunque esta tendencia demográfica hacia el envejecimiento está extendida en el universo desarrollado, este no es el caso a nivel global. Podemos ver una brecha significativa entre los mercados desarrollados (MD) y los emergentes (ME).

Actualmente, un 85 % de la población mundial vive en países de ME, y todo apunta a que tal porcentaje aumentará gracias al impulso demográfico positivo en algunos de ellos, que les aportará una ventaja económica a través de la población activa. La India, por ejemplo, ha crecido con fuerza y en 2023 se convirtió en el país más poblado del mundo, con una sexta parte de la población mundial; esto ha supuesto un motor significativo para el rápido crecimiento económico del país. Además, la mejora de las tasas de alfabetización y de los sistemas educativos en estas regiones creará una fuerza laboral doméstica capaz de cubrir las lagunas de capacitación.

Así, los ME con perfiles demográficos favorables podrían atraer mayores flujos de capital de la mano de inversores en busca de mayores niveles de crecimiento, lo cual podría exacerbar un giro hacia los ME en el largo plazo.

Conclusión

El ritmo y el impacto de esta tendencia varían a nivel global, así como la respuesta y adaptación de las autoridades. Creemos que esto creará diferenciales significativos de crecimiento, inflación, tipos de interés y endeudamiento público, lo cual permitirá a los inversores activos buscar oportunidades diferenciadas. La naturaleza a largo plazo de esta transición tal vez la esté relegando a un segundo plano en la mente de los inversores, pero es una tendencia que valdría la pena tener en cuenta.

Pese al bombardeo de noticias al que estamos expuestos a diario, estos acontecimientos suelen tener un impacto breve y poco duradero en los mercados. Y aunque no se trata de un tema nuevo, el cambio demográfico no es por ello menos pertinente; de hecho, esta megatendencia tendrá probablemente un impacto profundo sobre la economía, la sostenibilidad fiscal y los mercados.

1., 2., 5. Organización para la Cooperación y el Desarrollo Económico (OCDE): «Perspectivas de Empleo de la OCDE 2025» (oecd.org), julio de 2025.

3. Banco Central Europeo: «The macroeconomic and fiscal impact of population ageing», (ecb.europa.eu), junio de 2022.

4. Instituto de Estudios Fiscales (IFS) del Reino Unido: «The economic consequences of the UK’s ageing population» (ifs.org.uk), marzo de 2022.

6. McKinsey: «Dependency and depopulation? Confronting the consequences of a new demographic reality» (mckinsey.com), enero de 2025.

7. Oficina de Responsabilidad Presupuestaria (OBR) del Reino Unido: «Fiscal risks and sustainability» (obr.uk), julio de 2025.

8. Center on Budget and Policy Priorities: «Where do our federal tax dollars go?» (cbpp.org), enero de 2025.

9. Cámara de los Lores del Reino Unido: «Preparing for an ageing society» (publications.parliament.uk), diciembre de 2025.

10. McKinsey: «Dependency and depopulation? Confronting the consequences of a new demographic reality» (mckinsey.com), enero de 2025.

11. S&P Global: «1 in 5 Americans to be 65 years old or older by 2030» (spglobal.com), noviembre de 2024.

12. Banco Central Europeo: «Navigating financial stability in an ageing world» (ecb.europa.eu), mayo de 2025.