Panorámica de las infraestructuras cotizadas

Exclusivamente para inversores profesionales.

¿Cómo afrontan las infraestructuras cotizadas el entorno de creciente inflación y volatilidad?

Por M&G Investments

- Las previsiones de inflación se han disparado durante el último año y las expectativas de los inversores están pasando de pensar que la inflación sería pasajera a creer que se afianzará.

- Con la subida de los tipos de interés, las infraestructuras, que habitualmente se han considerado una clase de activos «equivalente a los bonos» con unos flujos de caja muy sensibles a los movimientos de los tipos de interés, podrían no ser una prioridad para los inversores.

- No obstante, creemos que las infraestructuras cotizadas merecen una mayor atención, no solo porque los flujos de caja de muchas de las compañías de esta clase de activos están ligados a la inflación, sino también por el papel que desempeñan en la transición hacia un mundo con cero emisiones netas de carbono y como potenciales beneficiarias de otras tendencias estructurales a largo plazo, como la conectividad digital y la demografía.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Fuerte aumento de los precios

En un año cambia todo, ¡y de qué manera! Si en la primavera de 2021 la subida de los precios al consumo se consideraba un fenómeno pasajero y poco preocupante, este año es difícil ignorar el pellizco del aumento del coste de la vida. En efecto, en abril de 2021, los economistas participantes en una encuesta de Reuters preveían una inflación para 2022 ligeramente superior al 2% en EE. UU. y de en torno al 1,5% en la zona euro. Actualmente, esas previsiones se han elevado hasta rozar el 7% en EE. UU. y casi el 6% en la Eurozona.

El aumento de la inflación también ha perjudicado a las bolsas, especialmente a las denominadas «acciones de crecimiento» (growth), como demuestra el fuerte descenso a territorio bajista (definido como una caída de más del 20% desde su máximo) del índice Nasdaq Composite, con fuerte peso tecnológico, en el mes de abril. Las expectativas de inflación parecen estar pasando lentamente de pasajeras a afianzarse, por lo que los inversores están buscando activos que puedan resistir mejor que otros el efecto corrosivo de las subidas generalizadas de precios.

Tradicionalmente, la inversión en infraestructuras ha servido a veces de refugio frente a la inflación. Por ejemplo, los datos a largo plazo, desde el 31 de diciembre de 2002 hasta el 31 de marzo de 2021, analizados por S&P Dow Jones Indices en un informe del año pasado [1] muestran que los índices Dow Jones Brookfield Global Infrastructure y S&P Global Infrastructure superaron al índice S&P Global Broad Market en una rentabilidad media interanual del 3,1% y el 2,4%, respectivamente, en los meses de alta inflación. En los meses de baja inflación, el índice Dow Jones Brookfield Global Infrastructure superó levemente al S&P Global Broad Market, mientras que el índice S&P Global Infrastructure quedó rezagado. Los inversores deben tener presente que las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

El índice Dow Jones Brookfield Global Infrastructure trata de medir la rentabilidad de las compañías dedicadas al 100% a las infraestructuras de todo el mundo y comprende todos los sectores del mercado de infraestructuras. El índice S&P Global Infrastructure está diseñado para realizar un seguimiento de 75 compañías de todo el mundo elegidas en representación al sector de las infraestructuras cotizadas, manteniendo al mismo tiempo la liquidez y la negociabilidad. El índice incluye tres grupos distintos de infraestructuras: energía, transporte y suministros públicos, con el fin de ofrecer diversificación. El índice S&P Global Broad Market incluye más de 14.000 valores de 25 mercados desarrollados y 24 emergentes.

¿Protección frente a la inflación?

Uno de los motivos por las que las infraestructuras pueden considerarse una posible protección contra la inflación es que muchos de los flujos de caja procedentes de estos activos están ligados a la inflación. Los contratos pueden estipular que los pagos periódicos, como los royalties, estén vinculados en cierto modo a la inflación o, en otros casos, los pagos ligados a la inflación pueden ser obligatorios por ley, como sucede con las carreteras de peaje en algunos países.

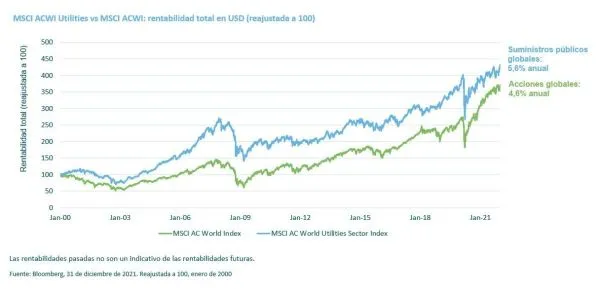

Gráfico 1: MSCI ACWI Utilities frente a MSCI ACWI

Por supuesto, el aumento de la inflación también conlleva una subida de los tipos de interés, lo que probablemente afectará a los activos de infraestructuras por el consiguiente aumento del tipo de descuento de sus flujos de caja. Cuando se calcula el valor de un activo basándose únicamente en sus flujos de caja, cuanto mayor sea el tipo de descuento de estos flujos de caja, menor será el valor del activo. Sin embargo, este problema no se limita únicamente a los activos de infraestructuras, sino que afecta a las valoraciones de la práctica totalidad de las compañías.

Como muestra, aunque algunos inversores creen que las compañías de suministros públicos ―un importante subsegmento de la inversión en infraestructuras― son muy sensibles a las variaciones de los tipos de interés debido a su naturaleza de equivalencia a los bonos (ya que ofrecen pagos periódicos muy similares a los pagos de intereses de los bonos), en los últimos 20 años (con diferentes entornos de tipos de interés) las compañías de suministros públicos se han comportado mejor que el mercado bursátil en general (véase el gráfico 1).

En nuestra opinión, esto se debe en parte a la acumulación de cuantiosos dividendos que suelen repartirse en el sector, pero también a que las compañías de suministros públicos se consideran cada vez más el centro de la transición hacia una solución de energías renovables.

Otro factor que hay que tener en cuenta es que los tipos de interés reales ―ajustados a la inflación― continúan en negativo. Algunos analistas del mercado afirman que es probable que los bancos centrales mantengan los tipos de interés reales en negativo el mayor tiempo posible, porque esto ayuda a reducir el peso de la deuda tanto del sector público como del privado.

La volatilidad, en aumento

Otro aspecto que preocupa actualmente a los inversores es la volatilidad. El índice de volatilidad VIX, también conocido como «índice del miedo», subió a su nivel más alto del año, 36,45, el 7 de marzo y, aunque ha descendido desde entonces, todavía se situaba en torno a 33 en la última semana de abril, frente al nivel de 17 de finales de diciembre de 2021 y de 18,6 de finales de abril de 2021.

Además de la inmensa tragedia humana que está provocando, la guerra de Rusia contra Ucrania es el principal factor que explica el repunte de la volatilidad en los mercados financieros.

El riesgo de una excesiva dependencia del gas ruso ha quedado en evidencia, no solo porque se trata de una materia prima politizada y controlada por un régimen imprevisible, sino también porque el gas se transporta a través de redes de gasoductos en Europa del Este. El aumento de los precios mundiales del gas natural después de que Rusia cortase el suministro a Polonia y Bulgaria a finales de abril tras su negativa a pagar a Rusia en rublos no es más que un ejemplo de cómo las decisiones políticas del Kremlin pueden tener profundas repercusiones en los mercados mundiales en general.

Tradicionalmente, las infraestructuras han supuesto un cierto refugio frente a la volatilidad. Según datos de la Organización Mundial de Infraestructuras Cotizadas (GLIO) ―una organización que trata de dar a conocer esta clase de activos a los inversores mediante la investigación, la educación, los eventos y la promoción―, las infraestructuras cotizadas han proporcionado una mayor rentabilidad con una menor volatilidad en las últimas dos décadas que las acciones o los bienes inmobiliarios de todo el mundo. Como es lógico, los bonos globales registraron mucha menos volatilidad mucho que los activos de infraestructuras cotizadas, pero también rentabilidades mucho muy inferiores (véase el gráfico 2).

Una de las razones por las que las infraestructuras cotizadas suelen mostrar una menor volatilidad que el mercado en general podría ser el mayor grado de previsibilidad de los beneficios de las compañías de esta clase de activos si se comparan con las acciones en general e incluso con los REIT. Esto facilita un análisis más preciso de las valoraciones, incluso durante fases de incertidumbre.

Gráfico 2: Perfiles de riesgo y remuneración de las clases de activos – 20 años

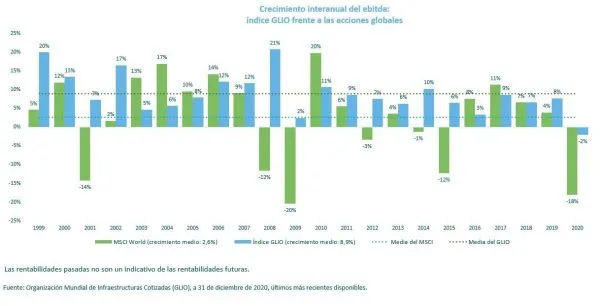

Gráfico 3: Crecimiento interanual del ebitda: índice GLIO frente a las acciones globales

Según una comparación previa a la pandemia de la evolución de los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (ebitda) del índice GLIO frente a la renta variable mundial, los beneficios de las infraestructuras se han mantenido mejor en las dos décadas anteriores a la pandemia de covid-19 que los de las compañías mundiales en general (véase el gráfico 3). Es muy probable que la recuperación tras la pandemia de COVID-19 requiera grandes inversiones en esta clase de activos a nivel mundial. En efecto, los gobiernos de todo el mundo ya han anunciado diversos planes de inversión en infraestructuras para ayudar a sostener la economía mundial tras la pandemia de COVID-19. En EE. UU., un programa dotado de 1,2 billones de dólares pretende reparar, modernizar y ampliar las deterioradas infraestructuras del país. La Unión Europea ha abrazado la agenda verde y trata de promover las energías renovables y el transporte limpio.

Transición a cero emisiones netas de carbono

Las cuestiones medioambientales, sociales y de gobernanza corporativa (ESG) son cada vez más importantes para los inversores y los gestores de carteras, por lo que los activos de infraestructuras, como los que contribuyen a la transición hacia las energías renovables, están cobrando un mayor protagonismo. Para lograr cero emisiones netas de carbono en 2050, se necesitarán 50 billones de dólares en inversiones, según estimaciones de Morgan Stanley [2]. Incluso si asumimos que solo una parte de esas inversiones acabe ejecutándose, existe una oportunidad potencial a largo plazo que los inversores en infraestructuras podrían tratar de aprovechar, teniendo en cuenta que las infraestructuras resultan fundamentales para la descarbonización.

El sector de las infraestructuras facilita la transición hacia un mundo con cero emisiones netas de carbono mediante el uso de formas más limpias de generar energía, así como la reducción o captura de las emisiones de carbono existentes. En nuestra opinión, las compañías de infraestructuras que utilizan combustibles renovables o de transición, como el gas natural, y las que ya desarrollan combustibles futuros, como el hidrógeno, tienen un papel clave que desempeñar en la transición.

Estas políticas pueden ofrecer un contexto favorable para la clase de activos, pero no son la única razón de nuestro optimismo. También creemos que, además de las energías renovables, las infraestructuras cotizadas podrían beneficiarse de otras tendencias estructurales a largo plazo, como la conectividad digital y la evolución demográfica: temáticas importantes que, en nuestra opinión, seguirán presentes durante muchas décadas. En este contexto, somos sumamente optimistas sobre las oportunidades a largo plazo de las infraestructuras cotizadas.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

[2] https://www.morganstanley.com/ideas/investing-in-decarbonization

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. MAY 2022/ 734402