Por qué invertir en acciones value globales

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G

Principales conclusiones

- En los últimos seis años, el estilo de inversión value ha recuperado el favor de los inversores, aportando rentabilidades superiores a nivel global y reforzando nuestra creencia de que esta podría ser la década del «activo barato».

- Los regímenes de inversión caracterizados por la inestabilidad y la volatilidad, como el actual, pueden presentar oportunidades en acciones que cotizan en valoraciones anómalas a los inversores con enfoques value disciplinados y horizontes a largo plazo.

- Pese a la buena evolución mostrada recientemente por las acciones value, todavía existe una gran brecha de valoración entre las acciones caras y las baratas. Ello permite encontrar oportunidades en múltiples mercados y sectores de actividad, y ofrece ventajas potenciales de diversificación de cartera.

- El M&G (Lux) Global Strategic Value Fund trata de capturar oportunidades value en todo el mundo mediante un enfoque de probada eficacia. El equipo gestor selecciona acciones mediante un proceso sencillo de tres fases, diseñado para que la combinación de selección de valores y estilo de inversión sea el principal motor de rentabilidad del fondo.

Los estilos de inversión suelen moverse en ciclos. Las acciones growth dominaron durante la década de 2010, pero en 2020 sugerimos que podíamos estar a las puertas de un cambio de régimen: en nuestra opinión, esa prometía ser la década del «activo barato».

Tras un largo periodo de rezagamiento, muchos inversores habían descartado el estilo value. Sin embargo, nosotros creíamos que podría volver a un primer plano debido a una combinación de factores, entre ellos el fin de una fase de 40 años de rentabilidades al vencimiento (TIR) descendentes de la deuda soberana, el proceso de desglobalización y una reevaluación de los activos «seguros».

Unos tipos de interés bajos y narrativas que favorecían a la duración frente al valor habían llevado la brecha de valoración en el mercado hasta sus límites, y expresamos nuestra expectativa de que la situación iba a dar marcha atrás. Y así fue: en los últimos seis años, las acciones value han aportado buenos resultados. Aunque las tecnológicas americanas y las megacaps relacionadas con la inteligencia artificial (IA) han dominado la narrativa, el estilo value ha generado rentabilidades significativamente superiores a nivel global de manera casi desapercibida. Creemos que una lente de inversión excesivamente centrada en EE. UU. distorsiona la realidad.

En mercados como Europa y Japón, las acciones value se han puesto en cabeza a medida que los inversores han identificado oportunidades atractivas en áreas previamente pasadas por alto, animados en parte por la perspectiva de reformas en materia de gobierno corporativo y de gasto fiscal.

La recuperación de este estilo respalda la idea de que las definiciones de crecimiento y valor no son fijas: una acción value otrora ignorada podría convertirse rápidamente en la historia growth del mañana.

Gráfico 1. Cambio de régimen: el estilo value ha aportado buenos resultados en la década de 2020

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

MSCI ACWI, factores a tener en cuenta

Oportunidades value en un mundo convulso y volátil

El panorama inversor ha cambiado radicalmente desde 2020. En este nuevo régimen, el capital vuelve a costar dinero, las políticas tienen un precio, y las cadenas de suministro tienen fronteras. En nuestra opinión, esta coyuntura es favorable para la inversión value.

Tendencias como la desglobalización y los aranceles comerciales, la inflación persistente, tipos de interés más altos por más tiempo, tensiones geopolíticas y la disrupción tecnológica son indicativas de una era de inestabilidad renovada. En lugar de un mundo estable de predecibilidad y tipos de interés cero, el contexto actual se caracteriza por la volatilidad, la inflación y la incertidumbre.

El régimen de bajos niveles de tipos de interés y de volatilidad de la década de 2010 fue particularmente incómodo para los inversores value. Históricamente, las acciones con buen comportamiento tendían a prolongarlo en el tiempo, mientras que las que atravesaban dificultades solían seguir rezagadas

Pese a lo difícil que resulta navegar un entorno de mercado impredecible y volátil como el actual, creemos que representa un terreno mucho más fértil para los inversores con enfoques value disciplinados y a largo plazo. La inestabilidad global y una serie de conmociones macroeconómicas provocan perturbaciones frecuentes en los mercados, lo cual puede llevar a ciertas acciones a cotizar en precios anómalos y ofrecer así oportunidades a los inversores con enfoques contrarios centrados en la valoración. Lo que antes era un obstáculo para este estilo de inversión parece haberse convertido en una tendencia favorable.

Una brecha de valoración considerable

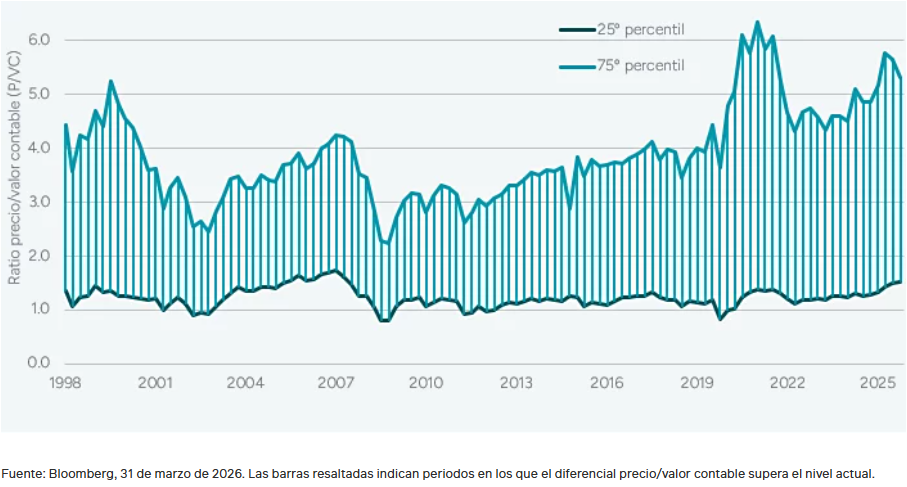

En nuestra opinión, el repunte protagonizado por el estilo value desde 2020 no ha agotado las oportunidades en esta área. Tras un periodo sostenido de rezagamiento en la década pasada, podría decirse que las acciones value tenían mucho terreno que recuperar. No obstante, las resultantes distorsiones de valoración y grandes entradas de capital en áreas caras del mercado todavía no se han corregido, y la mentalidad que caracterizó al régimen previo todavía no ha desaparecido. Los bancos europeos son un buen indicador: aunque sus valoraciones se han ajustado al alza, muchos de ellos todavía cotizan en múltiplos de un solo dígito, pese a los pronósticos de que aportarán rentabilidades del 15 % al 19 % de manera sostenible. Esto sugiere que los inversores todavía no creen plenamente en un mundo en que el capital tiene un coste y puede generar rentabilidad.

Aunque el segmento value ha mostrado una buena evolución, la dispersión de valoraciones entre las acciones baratas y caras del conjunto de la renta variable sigue siendo extremadamente elevada. En la práctica, esto significa que las acciones en el extremo más barato del mercado todavía presentan valoraciones atractivas en términos tanto absolutos como relativos. En nuestra opinión, las valoraciones actuales sugieren que a la actual rotación hacia el estilo value todavía le queda recorrido; así, el segmento todavía podría aportar valor a los inversores que todavía no han reconocido el nuevo régimen.

Gráfico 2. La brecha de valoración sigue siendo ancha

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

MSCI ACWI: diferencial de ratio P/VC entre el 25º y el 75º percentiles

Ventajas de diversificación

Las oportunidades en acciones value nos siguen pareciendo variadas, al abarcar distintos mercados, sectores y todo el espectro de capitalizaciones bursátiles. El inversor value no está limitado a segmentos estrechos del mercado.

Por ejemplo, suele decirse que este estilo no funciona en el sector tecnológico, pero incluso en esta área existen oportunidades para los inversores contrarios y pacientes. Recientemente, los inversores han reevaluado a las empresas tecnológicas tradicionales (a las que en ocasiones se tilda despectivamente de «obsoletas»), al descubrir que ciertas compañías menospreciadas han demostrado ser mejores de lo que sugiere la narrativa bursátil imperante.

En un mercado global cada vez más concentrado, y con el predominio de EE. UU. en la mayoría de los índices de referencia, cabe afirmar que los argumentos a favor de la inversión value a nivel global se han visto reforzados. Ampliar los horizontes puede aportar tanto ventajas de diversificación potenciales como oportunidades de rentabilidad.

Muchas acciones internacionales cotizan en descuentos significativos respecto a sus homólogas americanas, pese a ofrecer niveles de crecimiento similares. De esta manera, la inversión value no implica necesariamente renunciar a calidad o fundamentales. Un enfoque value global también puede aportar diversificación a una cartera en un mundo de apuestas concentradas.

El valor todavía importa

Pese a lo mucho que han cambiado las cosas en los últimos seis años, consideramos que el mundo sigue dominado por activos cuyo precio descuenta circunstancias perfectas. En tal entorno, una colección de activos con valoraciones atractivas y diversificados a nivel global es más que una apuesta de estilo, ya que puede ayudar a controlar el riesgo: aporta diversificación frente a la narrativa prevalente, la concentración y la hipótesis de que los líderes de ayer lo seguirán siendo en el futuro.

Invertir en acciones repudiadas por los demás requiere disciplina y paciencia, pero en coyunturas volátiles y convulsas como la actual, los inversores globales con enfoques contrarios y que ponen en duda las narrativas bursátiles podrían encontrar numerosas oportunidades en acciones con valoraciones anómalas.

Filosofía y proceso del fondo

Un enfoque value de probada eficacia

El M&G (Lux) Global Strategic Value Fund trata de capturar oportunidades value en todo el mundo mediante un enfoque de inversión de probada eficacia. En M&G llevamos más de 20 años implementando enfoques value, y nuestro proceso ha sabido navegar una crisis financiera global, un régimen de tipos de interés cero, una pandemia, múltiples conflictos, en lo que muchos perciben como un periodo prolongado de rezagamiento de este estilo de inversión.

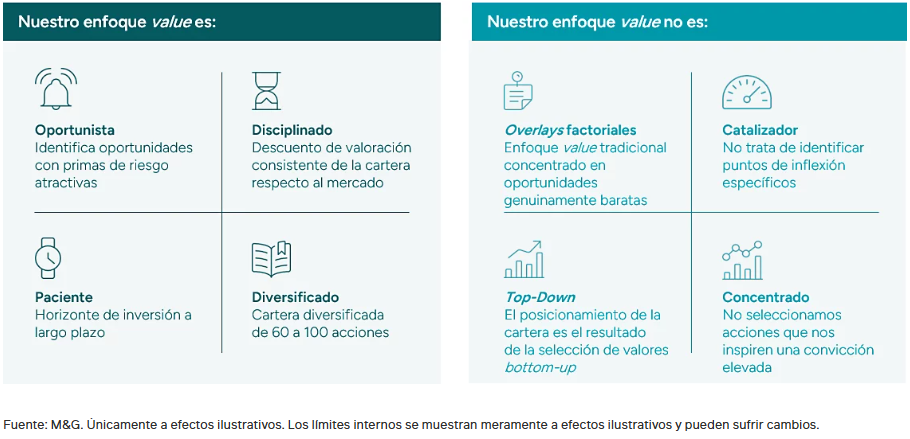

El fondo aplica un enfoque disciplinado y a largo plazo que en nuestra opinión se diferencia de otras estrategias value. Al contrario que otros inversores en el segmento, no buscamos catalizadores ni tratamos de identificar puntos de inflexión para la revalorización de una acción. Creemos en la reversión a la media y aplicamos un enfoque contrario y paciente para encontrar acciones poco populares pero con perfiles de riesgo/rentabilidad sólidos en horizontes de tres a cinco años, capaces de responder con fuerza a buenas noticias.

Gráfico 3. Filosofía de inversión: un enfoque contrario disciplinado

Proceso de tres etapas

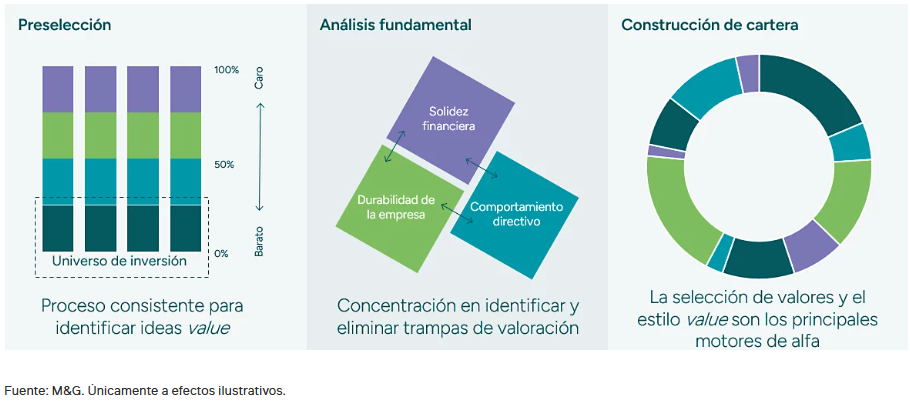

Seleccionamos oportunidades value con un proceso bottom-up sencillo compuesto de tres etapas.

Comenzamos filtrando el mercado para encontrar las acciones situadas en el 25 % más barato de cada sector. Esta preselección crea nuestro universo de inversión y asegura que el fondo tiene una orientación value consistente.

En nuestra opinión, esta criba sectorial también es un aspecto distintivo de nuestro proceso. Típicamente, las acciones más baratas se encuentran en áreas específicas del mercado, como por ejemplo el sector financiero. La ventaja de filtrar por sectores es que ello puede ayudar a evitar grandes sesgos sectoriales y riesgo de concentración en las carteras, una fuente habitual de volatilidad para los inversores value.

Gráfico 4. Enfoque de inversión: Un proceso sencillo de tres etapas

La siguiente etapa es el análisis fundamental, dirigido a evitar acciones que son baratas con razón, las llamadas «trampas de valoración». Aquí el objetivo es determinar si la inversión potencial presenta un binomio de riesgo/rentabilidad atractivo en un horizonte de tres a cinco años.

Aplicamos tres pruebas: solidez financiera (fortaleza del balance), durabilidad de la empresa (sostenibilidad de su modelo de negocio) y comportamiento directivo (gestión empresarial concentrada en la rentabilidad del accionista).

Las compañías que superan este proceso de diligencia debida y ofrecen una prima de riesgo atractiva se consideran como candidatas de inversión. Tratamos de construir una cartera equilibrada y diversificada, en la que las ponderaciones de países y sectores son el resultado de nuestra selección de valores bottom-up, y no de perspectivas top-down.

Con un horizonte de inversión a largo plazo, nos sentimos cómodos invirtiendo en acciones poco populares que otros inversores podrían estar pasando por alto. Con su orientación value consistente, el fondo tiene potencial de capturar el impulso de este estilo, pero también está diseñado para avanzar en línea con el mercado en un entorno neutro a nivel de estilos, o incluso moderadamente negativo para las acciones value. En última instancia, nuestra expectativa es que la combinación de selección de valores y estilo de inversión será el principal motor de rentabilidad del fondo.

Perspectivas

Creemos que el actual entorno de volatilidad ofrece numerosas oportunidades para los inversores con enfoques value disciplinados y oportunistas. El estilo value ha mostrado una buena evolución en muchas regiones desde 2020, pero seguimos confiando en que el régimen actual todavía es favorable para los inversores pacientes concentrados en acciones baratas que cotizan en valoraciones anómalas. La década del «activo barato» aún no ha terminado.

Política de inversión

El fondo persigue una rentabilidad total (compuesta de renta y crecimiento del capital) superior a la de la renta variable global en cualquier periodo de 5 años aplicando criterios ESG.

Invierte como mínimo un 80 % de su valor liquidativo en valores de renta variable e instrumentos relacionados de empresas de cualquier sector, capitalización de mercado y país de domicilio, incluidos los mercados emergentes. Puede invertir en acciones A de China a través de los programas Shanghai-Hong Kong Stock Connect y Shenzhen-Hong Kong Stock Connect. El gestor invierte en valores que satisfacen los criterios ESG del fondo, aplicando un enfoque de exclusión y un sesgo ESG positivo tal como se describe en el anexo precontractual del folleto informativo.

El periodo de tenencia recomendado en este fondo es de cinco años.

Principales riesgos asociados con el fondo:

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

El fondo invierte en acciones de empresas pequeñas, las cuales podrían ser menos líquidas y más volátiles que las de compañías de mayor tamaño.

El fondo puede estar expuesto a diferentes divisas. Las variaciones en los tipos de cambio podrían afectar al valor de su inversión.

La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

El fondo puede invertir en acciones A de China. Las inversiones en activos chinos están sujetas a condiciones políticas, regulatorias y económicas cambiantes, lo cual podría dificultar el cobro de rentas o la venta de estos activos. Además, tales inversiones se realizan a través del sistema Stock Connect, que podría ser más susceptible a riesgos de compensación, de liquidación y de contraparte. Estos factores podrían ocasionar pérdidas al fondo.

La política de inversión puede excluir inversiones potenciales que no cumplen ciertos criterios, con lo que la rentabilidad del fondo podría distar de la de fondos similares que sí tienen permitido invertir en tales activos.

La información ESG de proveedores de datos externos puede estar incompleta, ser imprecisa o no estar disponible. Existe el riesgo de que el gestor de inversiones evalúe incorrectamente un valor o emisor, lo que puede dar lugar a la inclusión o exclusión incorrecta de un valor en la cartera del fondo.

Invertir en este fondo implica adquirir participaciones o acciones del mismo, y no en un activo subyacente (ej., un inmueble o acciones de una compañía, ya que estos son únicamente los activos subyacentes propiedad de dicho fondo).

Consulte el folleto para obtener más información acerca de los riesgos del fondo.

Información sobre sostenibilidad

El fondo promueve características medioambientales y sociales, y aunque no tiene un objetivo de inversión sostenible como tal, tendrá una proporción mínima del 20 % en inversiones sostenibles.

En el sitio web de M&G puede encontrar la información importante relacionada con la sostenibilidad.

Tenga en cuenta que la decisión de invertir en el fondo promocionado deberá tener en cuenta todas sus características y objetivos.