Ya puedes ver el Webinar Nordea: Morning Espresso con Johan Swahn

Johan Swahn, Portfolio Manager of Nordea explica en este webinar cómo el Covid-19 ha impactado la inversión en ASG. Además os dejamos la entrevista que se llevó a cabo al gestor el pasado de 10 de junio.

Las estrategias ASG han superado al mercado en general desde el inicio de la turbulencia del COVID-19. ¿Ha sido este tan solo un fenómeno a corto plazo, o es este el comienzo de una tendencia más prolongada?

Puede que sea un poco imparcial por ser un gestor de inversiones enfocado en ASG, pero el ASG y la sostenibilidad ya eran importantes antes del Coronavirus y sin duda seguirán siendo esenciales después de la pandemia. El mundo se está moviendo hacia una dirección de sostenibilidad y aquí es donde debemos de estar como gestores de inversión, no solo para ayudar a hacer un mundo mejor, sino también para lograr rendimientos superiores para nuestros clientes.

¿Puede hablarnos sobre la dinámica de trabajo entre los gestores de cartera y los analistas de ASG?

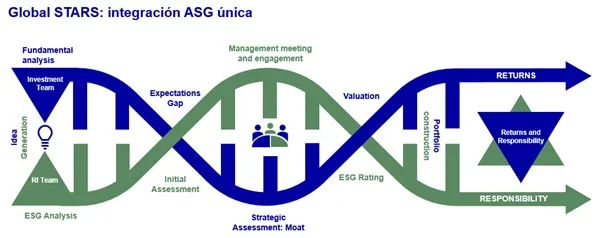

Como equipo de inversión, el ASG está entretejido en nuestro ADN. El aspecto único que caracteriza a Nordea es la integración en nuestros equipos de inversión de un especialista ASG único. Nuestros analistas de ASG están allí en cada paso del proceso de inversión, participando en reuniones diarias y semanales, así como en la generación de ideas y presentaciones de casos. Hay muchos beneficios en este enfoque holístico: los gestoreA de inversión tradicionales mejoran en la comprensión y apreciación de los problemas de ESG, mientras que los analistas de ASG se familiarizan todo el proceso de inversión.

¿Hay a menudo desacuerdos?

Los analistas de ASG han pasado de ser "la policía de ESG", que proporcionaba una simple decisión de sí o no sobre una inversión, a contribuir plenamente a las ideas de inversión y la generación de rentabilidad. Hemos estado trabajando estrechamente durante todo el proceso de inversión durante muchos años, y los desacuerdos con los que nos encontrábamos hace ya una década no son muy comunes hoy en día.

En cuanto a la interacción con las empresas ¿qué es lo que les importa más al equipo y a ti?

Esto depende de la empresa con la que estemos hablando. Con las empresas que tienen un perfil ASG más problemático, o mayores riesgos asociados con su modelo de negocio, obviamente tenemos un mayor enfoque en cuanto a la gestión de estos riesgos y su debido manejo. Mientras que con las empresas con un perfil positivo de ASG, nos centraremos más en cómo la empresa podría aumentar sus ventas y ganancias y capitalizar las oportunidades.

Las empresas están clasificadas A, B y C en la escala ASG en el modelo Stars de Nordea. ¿Cómo estructuran una cartera a partir de esto?

Nuestra estrategia de Global Stars busca generar un fuerte desempeño de riesgo contra el mercado y nuestros pares, mas con una huella sostenible . Para hacer esto, dividimos nuestro universo en tres cubos. Las compañías con calificación C son problemáticas en relación con nuestros estándares ASG, por lo que se excluyen automáticamente. Aquí encontramos muchas empresas de energía y minería intensivas en carbono, así como las de tabaco y armas. También hay empresas de todos los sectores en el segmento C, incluso Facebook, que no creemos que haya manejado sus problemas particularmente bien en los últimos años.

Lo que idealmente buscamos es identificar las existencias en el segmento A, donde los modelos de negocio suelen ser parte de la solución a muchos de los problemas del mundo. Sin embargo, para lograr el perfil de rendimiento óptimo ajustado al riesgo, a veces asignamos a empresas neutrales con calificación B. Puede que no sean líderes de ASG, pero están dispuestos a iniciar un diálogo con nosotros y el compromiso puede conducir a mejores perfiles de ASG y, por lo tanto, también a rendimientos mejores y más sostenibles a largo plazo.

¿Puede darnos una idea de cómo funciona su filosofía general de inversión en la práctica?

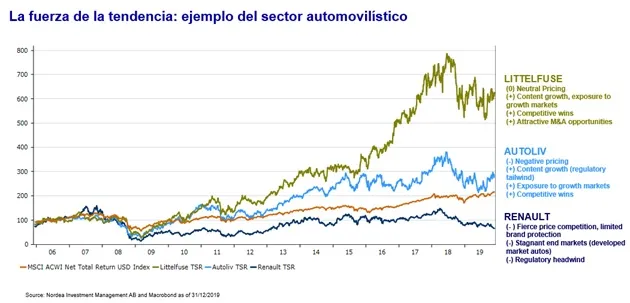

Además del ASG, identificar catalizadores es uno de los conceptos más importantes en la inversión. Si está expuesto a tendencias positivas, es más fácil crecer, y a la par reduce el riesgo. Un buen ejemplo se puede encontrar en la industria automotriz. Renault, una de las automotrices más grandes del mundo, se enfrenta actualmente a una serie de obstaculos, como la feroz competencia de precios y las costosas regulaciones de emisiones de la UE. El precio de sus acciones ha tenido un rendimiento inferior al mercado durante mucho tiempo, y esperamos que continúe haciéndolo.

Si bien Autoliv está vinculado al mismo mercado final que Renault, tiene una combinación de productos diferente. Sus equipos de seguridad, como cinturones de seguridad y bolsas de aire para automóviles, salvan miles de vidas cada año. Autoliv se beneficia de un catalizador regulatorio, ya que las autoridades quieren que los fabricantes coloquen un número creciente de características de seguridad en un vehículo. Con victorias competitivas adicionales, Autoliv ha superado constantemente al mercado de renta variable mundial, a pesar de que está expuesto al mismo mercado que Renault.

En otra parte del espacio automotor, la primera compañía presentada por nuestro analista de ASG que entró en nuestra cartera fue Littelfuse, que está vinculada al tema de vehículos eléctricos mediante sus componentes. Como decimos en el mundo de las inversiones: en una fiebre del oro, no quieres ser la persona que busca oro quieres ser la persona que vende las palas. A medida que las flotas de automóviles pasan de motores de combustión a híbridos y eléctricos, el mercado clave de Littelfuse ha aumentado constantemente. La acción ha superado significativamente al mercado y esperamos que esto continúe.

¿Cómo está afectando la actual pandemia de COVID-19 a la construcción de la cartera?

La pandemia es increíblemente complicada, y nadie sabe cómo se desarrollará. Es importante mantenerse alerta sobre una segunda oleada, así como de las acciones adicionales de los gobiernos y los bancos centrales. Mantenemos una cartera bastante equilibrada, evitamos los principales sesgos de estilo o sector, y nos centramos en la selección de valores.

Los subfondos citados forman parte de la SICAV Nordea 1, una sociedad de inversión colectiva de capital variable luxemburguesa (Société d’Investissement à Capital Variable) constituida y debidamente autorizada conforme a las leyes de Luxemburgo, de acuerdo con lo establecido en la Directiva Europea 2009/65/CE del 13 de julio de 2009, y registrada en el registro oficial de instituciones de inversión colectiva extranjeras de la CNMV bajo el número 340 para su comercialización pública en España. El presente documento es material publicitario y no divulga toda la información relevante relativa a los subfondos. Cualquier decisión de inversión en los subfondos deberá realizarse sobre la base de la información contenida en el último folleto informativo y del Documento de Datos Fundamentales para el Inversor (KIID) actualizado, que se pueden solicitar de forma gratuita, junto con el último informe anual y semestral, en versión electrónica en inglés y en el idioma del país en el que la citada SICAV se encuentra autorizada para su distribución, a Nordea Investment Funds S.A., 562, rue de Neudorf, P.O. Box 782, L-2017 Luxembourg o en la dirección de cada uno de los distribuidores autorizados de la SICAV. El agente representativo es Allfunds Bank S.A.U., C/ de los Padres Dominicos, 7, ES-28050 Madrid, España. La lista completa de los distribuidores autorizados está disponible en la página web de la CNMV (www.cnmv.es). La entidad depositaria de los activos de la SICAV es J.P. Morgan Bank Luxembourg S.A. Inversiones en instrumentos derivados y operaciones que lleven aparejadas un cambio de divisa, pueden verse sometidas a fluctuaciones en las cotizaciones que pueden influir en el valor de una inversión. Las inversiones realizadas en mercados emergentes implican un mayor elemento de riesgo. El valor de las acciones no está asegurado y puede variar sustancialmente como resultado de la política de inversión del subfondo. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Para más información sobre los riesgos asociados a estos subfondos, por favor consulte el Documento de Datos Fundamentales para el Inversor (KIID), disponible tal y como se describe anteriormente. Nordea Investment Funds S.A. ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Nordea proporciona únicamente informaciones sobre sus productos y no emite recomendaciones de inversión fundadas en circunstancias específicas. Publicado por Nordea Investment Funds S.A., 562, rue de Neudorf, P.O. Box 782, L-2017 Luxemburgo, autorizada por la Commission de Surveillance du Secteur Financier en Luxemburgo. Para más información consulte a su asesor financiero que le podrá aconsejar de manera independiente de Nordea Investment Funds S.A. Fuente (salvo indicación diversa): Nordea Investment Funds S.A. A menos que se estipule lo contrario, todas las opiniones aquí expresadas constituyen las de Nordea Investment Funds S.A. El presente documento está dirigido a inversores profesionales y, en ningún caso, podrá reproducirse ni divulgarse sin consentimiento previo y no podrá facilitarse a inversores privados. Las referencias a sociedades u otras inversiones mencionadas en el presente documento no podrán considerarse como una recomendación al inversor para comprar o vender, y sólo se incluyen a título informativo.