Ya puedes ver el Webinar Nordea: Morning Espresso con Karsten Bierre

Karsten Bierre, Gestor de Cartera de las Estragtegia Flexible Fixed Income y Balanced Income de Nordea, explica en este webinar los desafíos actuales que enfrentan los inversores de renta fija y las soluciones que ha desarrollado con su equipo para enfrentar el enigma del bajo rendimiento.

Además os dejamos la entrevista que se realizó:

Como macroeconomista, ¿cuál es su opinión acerca del entorno económico actual?

Estamos presenciando el mayor rescate en la historia, con medidas de apoyo a nivel fiscal y monetario nunca vistas antes. Es digno de resaltar el alto nivel de intervención que se ha llevado a cabo desde se desató la pandemia del Covid-19, así como su impacto en los niveles de deuda pública y de déficit (no vistos desde la Segunda Guerra Mundial). Esto es un fenómeno a nivel mundial, en el que se prevé que los bancos centrales continúen con sus políticas de expansión fiscal.

Este apoyo de los bancos centrales está llegando hasta los hogares, ya que los ingresos disponibles han aumentado durante la recesión actual. Esta es probablemente la primera recesión en la que ha aumentado la renta disponible.

¿Cuáles son las consecuencias de esta intervención?

Los gobiernos, tanto en Estados Unidos como en Europa, han absorbido de forma eficaz las caídas de la renta nacional. Normalmente, el sector privado asume la mayor parte de la carga en una recesión, pero esta vez es el sector gubernamental. Esto ha atenuado los efectos habituales de una recesión, como problemas crediticios, caídas en los precios de los activos e insolvencia de los hogares. Normalmente deberíamos presenciar una contracción del crédito durante una recesión, pero en realidad esta vez está aumentando.

¿Cómo está superando las evidentes dificultades en el mercado de la renta fija?

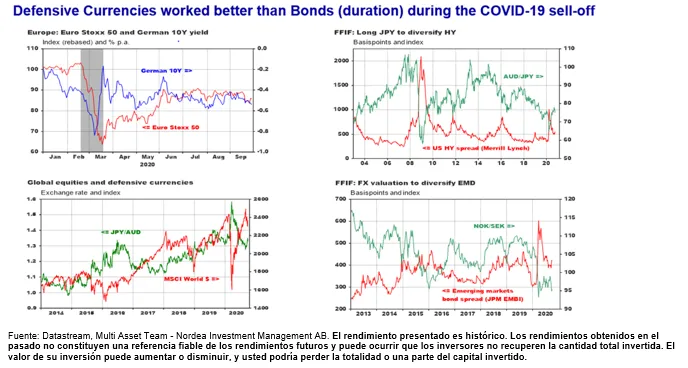

La capacidad habitual de los bonos gubernamentales para proteger en un escenario recesivo ya no existe. Esto resultó evidente en los últimos aumentos de la volatilidad, ya que no observamos una correlación negativa entre los bonos gubernamentales de alta calidad y los activos de riesgo como la renta variable o el crédito. Nuestro equipo ha desarrollado diferentes herramientas para hacer frente al desafío de encontrar fuentes de protección en mercados bajistas.

En primer lugar, tenemos un enfoque flexible en lo que se refiere a nuestra asignación estratégica de activos. En la práctica, esto se traduce en que tenemos la capacidad de buscar segmentos dentro del espacio de los bonos de alta calidad que ofrezcan características de rentabilidad-riesgo superiores a, por ejemplo, los bonos alemanes tradicionales. También obtenemos gran flexibilidad y protección gracias a un mayor nivel de ajustes tácticos. Obviamente, los bajos tipos en los bonos y los reducidos spreads de crédito no permiten que los gestores de renta fija obtengan los mismos niveles de diversificación estratégica que en el pasado. Por ello, el papel de los ajustes tácticos cobra gran importancia para nosotros, pues permite aumentar la solidez de la cartera.

Asimismo, buscamos estrategias defensivas que sirve de alternativa a la duración. Por ejemplo, durante la caída de mercado en marzo, nuestra estrategias defensivas en divisas ofrecieron una protección superior que una gran parte de la renta fija tradicional. De hecho, cada vez que aumenta la incertidumbre en los mercados financieros y la aversión al riesgo, el efectivo y los activos líquidos se convierten “en el rey”. Nuestras estrategias alternativas, como las divisas defensivas, están basadas en instrumentos altamente líquidos que pueden comprarse o venderse en grandes cantidades y a un bajo coste.

Dentro de la gama de productos orientados a la renta fija que gestiona, ¿tienen todos las misma filosofía de inversión?

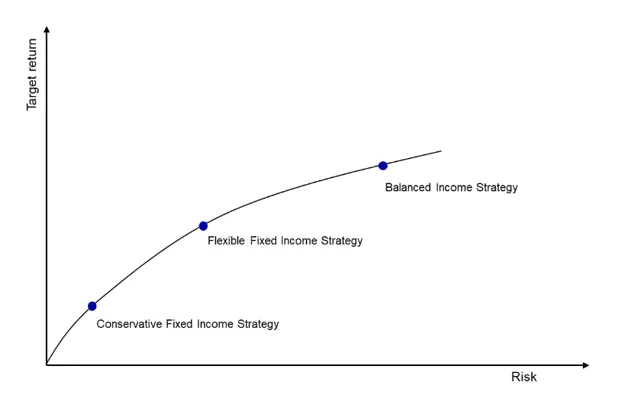

Sí, seguimos el mismo enfoque y filosofía de inversión, que están basados en el equilibrio de riesgos y buscan combinar fuentes de retorno agresivas y defensivas con correlaciones negativas. Nuestra gama de productos ofrece soluciones capaces de satisfacer diferentes perfiles de riesgo-rentabilidad de los inversores.

En el entorno actual de tipos negativos, algunos de nuestros clientes buscan soluciones altamente líquidas que sirvan de alternativa al efectivo. Por ello, les ofrecemos la estrategia Conservative Fixed Income, que tiene como objetivo de rentabilidad el efectivo más 100 puntos básicos1. También tenemos otra versión con un perfil de riesgo superior, la estrategia Flexible Fixed Income. Esta sigue centrándose en limitar el riesgo de caída y en ofrecer un alto grado de liquidez, aunque tiene como objetivo de rentabilidad el efectivo más 200 puntos básicos1.

Finalmente, contamos con la estrategia Balanced Income Fund, que usa una exposición limitada a renta variable, además de los diferentes instrumentos de renta fija tradicionales que encontramos en la estrategia Flexible Fixed Income. Esto permite aumentar el perfil de riesgo, así como el objetivo de rentabilidad al efectivo más 300 puntos básicos1

Dado el entorno de tipos bajos en los mercados de bonos gubernamentales ¿serán capaces los inversores de generar rentabilidades sólidas en los próximos años?

Esta es una buena pregunta. Esperamos que los bancos centrales continúen con sus políticas acomodaticias en los próximos dos o tres años, lo que implica que los tipos de interés se mantendrán cercanos a cero, o incluso por debajo, durante bastante tiempo. Esto significa que los retornos esperados en los elementos más seguros del universo de renta fija son muy limitados. Al mismo tiempo, no creemos que haya margen para estimular mucho más la economía, ya que las herramientas utilizadas hasta el momento en la política monetaria se están agotando. De cara al futuro, existen riesgos en el universo de la renta fija en relación al aumento de los rendimientos, que está llevando a que actualmente se tengan unas expectativas de retorno futuras muy débiles para los bonos gubernamentales de alta calidad.

A pesar de todo ello, como he mencionado anteriormente, nuestro enfoque único de equilibrio de riesgos (en el que utilizamos estrategias alternativas para protegernos contra caídas) nos permitirá acceder a fuentes adicionales de retorno sin necesidad de aumentar el riesgo de la cartera.

1No se ofrece ninguna garantía de que se conseguirán los objetivos de inversión, rentabilidad y resultados de una estructura de inversión. El valor de su inversión puede aumentar o disminuir, y usted podría perder la totalidad o una parte del capital invertido.

Nordea Asset Management es el nombre funcional del negocio de gestión de activos que llevan a cabo las entidades jurídicas, Nordea Investment Funds S.A. y Nordea Investment Management AB ("Entidades Legales") y sus sucursales, filiales y oficina de representación. El presente documento está destinado a proporcionar información sobre las capacidades específicas de Nordea. El presente documento (cualquier opinión u opiniones expresadas) no representa asesoramiento de inversión, y no constituye una recomendación para invertir en cualquier producto financiero, estructura o instrumento de inversión ni para formalizar o liquidar cualquier transacción ni participar en alguna estrategia de negociación en particular. Este documento no es una oferta de compra o venta, ni una solicitud de una oferta para comprar o vender ningún valor o instrumento o participar en cualquier estrategia comercial. Dicha oferta solo podrá efectuarse mediante un memorándum de oferta o cualquier otro acuerdo contractual similar. Por consiguiente, la información contenida en el presente documento será sustituida en su integridad por dicho memorándum de oferta o acuerdo contractual en su forma definitiva. Así pues, toda decisión de inversión deberá fundamentarse en exclusiva en los documentos jurídicos definitivos, entre otros, y si procediese, el memorándum de oferta, el acuerdo contractual, cualesquiera folletos pertinentes y el último Documento de Datos Fundamentales para el inversor (cuando sea aplicable) relativo a la inversión. La adecuación de una inversión o estrategia dependerá de la situación y los objetivos completos de un inversor. Nordea Investment Management AB recomienda a los inversores que evalúen de manera independiente las inversiones y estrategias particulares, animándoles también a la búsqueda de asesoramiento de asesores financieros independientes cuando el inversor lo considere relevante. Cualquier producto, valores, instrumentos o estrategias discutidos en este documento pueden no ser adecuados para todos los inversores. Este documento contiene información procedente de diversas fuentes. Si bien la información incluida en el presente documento se considera correcta, no se puede realizar manifestación ni ofrecer garantía alguna sobre la exactitud o integridad de dicha información, y los inversores deberán recurrir a otras fuentes para tomar una decisión de inversión bien fundada. Los futuros inversores y contrapartes deberán analizar con sus asesores profesionales fiscales, jurídicos, contables o de cualquier otro tipo los posibles efectos de cualquier inversión que pudiesen realizar, por ejemplo, los posibles riesgos y beneficios de dicha inversión. Asimismo, los futuros inversores o contrapartes deberán entender plenamente la potencial inversión, así como cerciorarse de que han realizado una evaluación independiente sobre la conveniencia de dicha inversión potencial basada únicamente en sus propios propósitos y metas. Las operaciones relacionadas con instrumentos derivados y divisas pueden estar sujetas a importantes fluctuaciones que podrían repercutir en el valor de la inversión. Las inversiones en mercados emergentes conllevan mayor riesgo. El valor de la inversión puede fluctuar significativamente y no está garantizada. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Asset Management ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Documento publicado y creado por las Entidades Legales adheridas a Nordea Asset Management. Las Entidades Legales están debidamente licenciadas y supervisadas por la Autoridad de Supervisión Financiera en Suecia y Luxemburgo respectivamente. Las sucursales, filiales y oficina de representación de las Entidades Legales están debidamente licenciadas y reguladas por la autoridad de supervisión financiera local de su respectivo país de domiciliación. Fuente (salvo indicación diversa): Nordea Investment Fund S.A. A menos que se indique lo contrario, todas las opiniones expresadas son aquellas de las Entidades Legales adheridas a Nordea Asset Management y cualquiera de las sucursales, filiales y empresas afiliadas de las Entidades Legales. Este material es confidencial y no puede ser reproducido o distribuido sin permiso previo y no debe ser distribuido a inversores particulares ni a otros inversores a los que no aplique la regulación respectiva. El presente documento está dirigido a inversores profesionales y, en ningún caso, podrá ser reproducido ni divulgado sin consentimiento previo y no debe facilitarse a inversores privados. Las referencias a sociedades u otras inversiones mencionadas en el presente documento no podrán considerarse como una recomendación al inversor para comprar o vender, y sólo se incluyen a título informativo. El nivel de beneficios y cargas fiscales depende de las circunstancias de cada individuo y puede cambiar en el futuro. © Las Entidades Legales adheridas a Nordea Asset Management y cualquiera de sus sucursales, filiales y/o oficina de representaciónde las Entidades Legales