Cinco razones para invertir en bancos europeos

En lo que va de año, los mercados de renta variable se han caracterizado por la desvalorización, es decir, la caída del precio que los inversores están dispuestos a pagar. Además, dado que la recesión parece inevitable, las previsiones de beneficios son susceptibles de ser rebajadas. Sin embargo, el sector bancario se ve cada vez más como una excepción en la que los beneficios van a mejorar drásticamente.

A continuación, enumeramos cinco razones que hacen que la inversión en la mayoría de los bancos europeos sea atractiva actualmente.

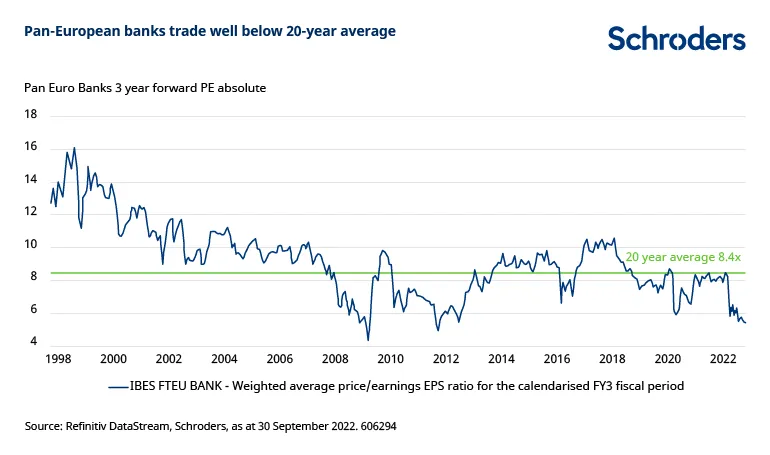

1. Valoraciones bajas

Normalmente, los bancos cotizan con descuento respecto al mercado de valores en general, debido, entre otras cosas, al carácter cíclico de sus beneficios. Los bancos estadounidenses se encuentran actualmente entre los más caros del sector y, teniendo en cuenta los desafíos en el Reino Unido y Europa, las valoraciones están mucho más baratas.

El siguiente gráfico muestra las valoraciones de los bancos paneuropeos en los últimos 20 años. En la actualidad, el sector cotiza aproximadamente un 35% por debajo de su media a largo plazo, y es el más barato desde hace una década.

Andy Evans, gestor de fondos de value europeo de Schroders, dijo: " Se trata de valoraciones atractivas, dado que las perspectivas de los bancos son hoy más halagüeñas de lo que han sido durante mucho tiempo, sobre todo debido a la subida de los tipos de interés y a la solidez de los balances".

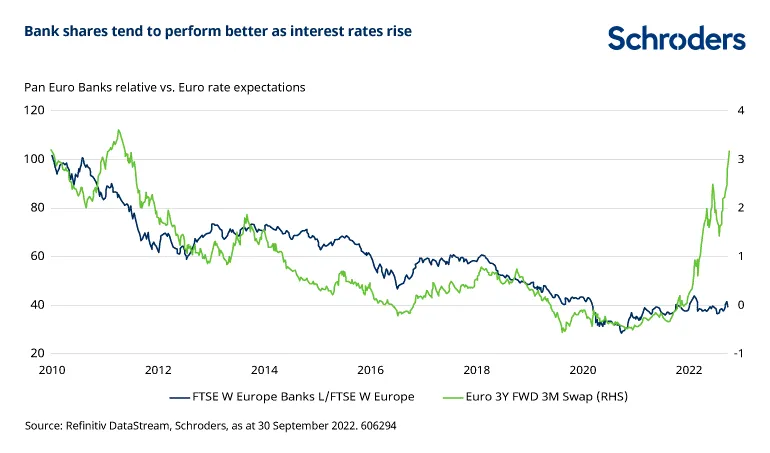

2. La subida de los tipos de interés y el impacto en los beneficios

Las acciones de los bancos están, en general, positivamente correlacionadas con la subida de los tipos de interés. El gráfico siguiente compara el índice de los bancos europeos con el índice de la renta variable europea (un proxy de la rentabilidad relativa de las acciones bancarias, línea azul) y el tipo swap a tres años en euros (un proxy de los tipos de interés previstos, línea verde).

Los bancos están, por primera vez desde la crisis financiera mundial, en la cúspide de una mejora muy significativa de la rentabilidad. En la época posterior a la crisis financiera se produjo una importante presión a la baja sobre la rentabilidad de los bancos, dado el impacto destructivo de la bajada de los tipos de interés sobre los ingresos netos, junto con la presión reguladora para aumentar sensiblemente los niveles de capital (los recursos financieros que un banco tiene que mantener y que actúan como un colchón contra las pérdidas inesperadas).

Antes de 2008, cuando los tipos de interés eran mucho más altos, la competencia entre los bancos por los depósitos hacía que el margen de interés neto (NIM) se redujera para ganar negocio. (El MNI es el dinero ganado en intereses sobre los préstamos comparado con la cantidad pagada en intereses sobre los depósitos). Hoy en día, los bancos tienen una gran liquidez, con ratios de préstamos/depósitos normalmente muy por debajo del 100%, lo que significa que hay pocos incentivos para aumentar los tipos pagados por los depósitos cuando los tipos de interés del mercado suben.

3. Sensibilidad a los tipos de interés

El grado en que cada banco se beneficia cuando los tipos suben no es ni mucho menos uniforme en todo el sector. Es una cuestión que depende de las diferencias en la combinación de ingresos, la velocidad de revalorización de los activos y el apalancamiento operativo. En igualdad de condiciones, el banco con mayor apalancamiento operativo tiene más que ganar que los que no lo tienen.

Por lo tanto, buscar la sensibilidad a los tipos de interés parece una jugada sensata a medida que los tipos suben, pero hay que tener cuidado, ya que hay otras cuestiones que afectarán a la capacidad de un banco para sacar el máximo provecho de cualquier aumento de los márgenes de interés netos.

4. Buenos balances

Una de las preocupaciones, que probablemente mantiene bajas las valoraciones, es el nivel de provisiones que un banco debe reservar para cubrir posibles pérdidas y deudas incobrables de clientes y empresas que dejen de pagar sus préstamos en una recesión. A medida que la economía europea se ralentiza, el mercado espera que esto erosione gran parte de la mejora de los márgenes que se deriva de las subidas de tipos.

Sin embargo, para la mayoría de los bancos, la escala de los beneficios de los ingresos derivados de la subida de los tipos de interés es tan grande que debería compensar con creces la carga de las mayores pérdidas crediticias, sobre todo si se tiene en cuenta que la mayoría de los bancos todavía cuenta con provisiones preventivas para pérdidas de crédito establecidas durante la pandemia de Covid-19.

El impacto potencial de una recesión es preocupante, pero varios bancos europeos ya están muy bien capitalizados. En una recesión típica, las provisiones aumentan entre dos y tres veces el nivel medio de un ciclo económico. Las provisiones tendrían que aumentar más de seis veces para que se perdieran todos los beneficios del sector. Además, las pérdidas de provisiones sólo se producen una vez. En cambio, los beneficios de los ingresos derivados de unos tipos más altos deberían repetirse.

5. Rentabilidad por dividendos

Otro punto destacado para los inversores es el nivel de dividendos que se espera que los bancos paguen a los accionistas. Las expectativas del consenso para la rentabilidad de los dividendos en 2023 son mucho más altas de lo que han sido durante más de una década.

Justin Bisseker dijo: "la rentabilidad por dividendo agregada de los bancos europeos se sitúa en torno al 7,5% en 2023. Con una cobertura de dividendos saludable, además de la solidez de los balances y las provisiones, esto ofrece una atractiva rentabilidad para el accionista incluso en ausencia de movimientos en el precio de las acciones".

Con una inflación más alta que quizás se mantenga, y unas expectativas de crecimiento más débiles a nivel mundial, es posible que los dividendos desempeñen un papel más importante en la rentabilidad total exigida por los inversores de renta variable. Esto podría atraer a más accionistas a los bancos y elevar las valoraciones desde los niveles actuales.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Ben Arnold, especialista en inversión value de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.