Crisis del estrecho de Ormuz: “Los inversores deben diversificar activos para preservar los ingresos reales frente a la inflación” (Dorian Carrell, Schroders)

El actual conflicto en Oriente Medio ha sido desconcertante para los inversores y los responsables políticos. Y, si bien, la situación puede cambiar de forma repentina, el actual punto muerto en el estrecho de Ormuz sugiere que es poco probable que se alcance una resolución rápida y global. En cambio, creemos que es más probable una desescalada gradual y desordenada, a medida que la presión sigue aumentando en los mercados energéticos y las cadenas de suministro, lo que repercute en los consumidores a través del aumento de los precios.

Por otra parte, la salida de los Emiratos Árabes Unidos de la OPEP puso de manifiesto fracturas cada vez más profundas en los marcos tradicionales de suministro de petróleo, dificultando aún más la situación del mercado.

Múltiples crisis inflacionistas

La crisis actual es parte de una tendencia más amplia que se remonta a 2020, en la que los mercados han tenido que enfrentar cuatro crisis distintas: la COVID-19, la guerra de Ucrania, los aranceles y ahora Irán. Aunque en un principio se consideraron transitorias, en conjunto han generado fricciones persistentes que han consolidado un régimen estructuralmente más inflacionista.

El actual bloqueo del estrecho de Ormuz no es solo un problema regional. Aunque pueda resultar fácil señalar el impacto inmediato que se percibe en Asia y Europa, el efecto dominó en Estados Unidos es cada vez más evidente. El petróleo está presente en toda la cadena de suministro, desde el transporte de mercancías y la aviación hasta el envasado y los fertilizantes, y el aumento de los costes de los insumos repercute directamente en los productos de uso diario, afectando a los consumidores.

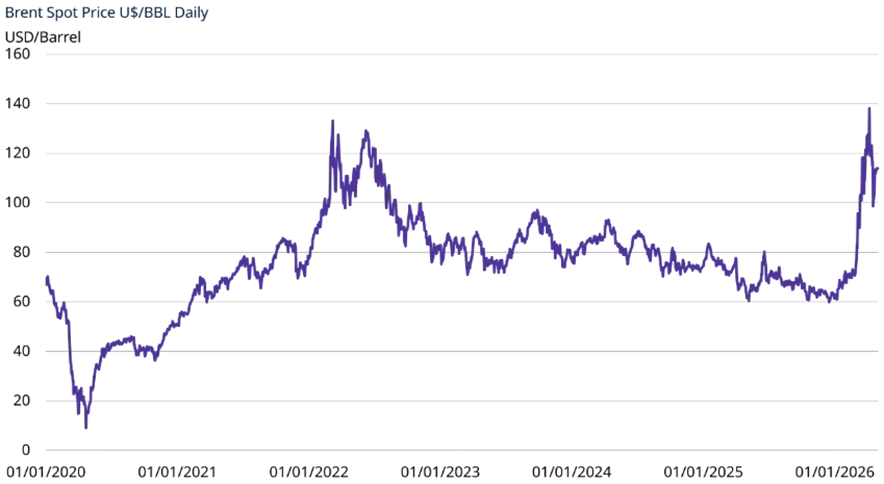

Volátil y al alza: el precio del petróleo está provocando un aumento de los precios

Fuente: LSEG Datastream, 1 de mayo de 2026.

La presión al alza se evidencia en las gasolineras, en las cajas de los supermercados y en los billetes de avión.

En paralelo a este contexto, se desarrolla lo que podría describirse como el “ciclo de Warsh”. La nueva presidencia de la Fed, con Kevin Warsh, podría llevar a unos recortes de tipos anticipados o más profundos, incluso en un entorno inflacionista. Esto podría acentuar la pendiente de la curva de tipos, especialmente si se produce también un cambio en la dinámica fiscal

Este efecto podría notarse en muchas economías grandes. Por ejemplo, el aumento del gasto en defensa en Alemania, junto con la expansión fiscal, podría mantener la presión al alza sobre los rendimientos a largo plazo y encarecer la financiación.

Desafíos para los inversores que buscan ingresos recurrentes

Debido a este contexto, para satisfacer la necesidad de obtener ingresos resistentes a la inflación, es necesario adoptar un enfoque diferente. El reto para los inversores consiste en preservar tanto el rendimiento natural de los ingresos como los ingresos reales, ajustados a la inflación.

En este entorno, cobra cada vez más importancia adoptar un enfoque de inversión capaz de generar un rendimiento natural constante a partir de una gama diversificada de activos, sin sacrificar el crecimiento del capital. Es fundamental ir más allá de los activos tradicionales y acceder a un abanico más amplio de oportunidades.

Si los inversores se centran en estrategias capaces de ofrecer un rendimiento natural fiable, respaldadas por altos rendimientos ajustados al riesgo crediticio y a los plazos de pago, y basadas en un conjunto global y diversificado de activos, estarán en una posición más sólida para generar ingresos reales más fiables.

Una solución para navegar este entorno de mercado

Este contexto requiere contar con carteras diversificadas, por un lado, flexibilidad para adaptarse al cambio y mucha calma. El Schroder ISF* Global Multi-Asset Balanced cumple con tres aspectos que lo hacen especialmente interesante para el entorno actual:

- Enfoque ágil con amplios rangos de asignación que aportan flexibilidad para adaptarse a los cambios del mercado.

- Gestión activa a través de un proceso de selección bottom-up para identificar las mejores ideas de inversión.

- Resultados. El fondo se sitúa en el primer decil de su categoría a 1, 3 y 5 años. Además, cuenta con 5 estrellas Morningstar**.

*Schroder International Selection Fund se denomina "Schroder ISF" en este artículo.

** Fuente: Morningstar. Peer group: EUR Cautious Allocation – Global. Schroder ISF Global Multi-Asset Balanced C Accumulation EUR 31 de marzo de 2026.

Consulta más información sobre el fondo en Finect.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Dorian Carrell, gestor de fondos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.