El yen en mínimos de 40 años. He aquí las razones por las que está abocado a fortalecerse

A corto plazo, el yen sigue bajo presión. Cerró junio cotizando en su cruce con el dólar estadounidense a su nivel más bajo en 40 años. Sin embargo, las perspectivas a medio plazo parecen más positivas: se está gestando una combinación de fuerzas estructurales y cíclicas que apunta a una divisa más fuerte con el paso del tiempo.

El panorama macroeconómico de Japón está empezando a cambiar. A medida que el Banco de Japón (BOJ) normaliza gradualmente su política monetaria, las implicaciones van mucho más allá de la economía nacional. El abandono de la política monetaria ultralaxa pone fin a la era de la financiación económica en yenes: los inversores tendrán menos incentivos para endeudarse en yenes e invertir en el extranjero. A su vez, esto puede tener efectos en cadena sobre las operaciones de carry trade a nivel mundial y la diversificación entre clases de activos.

La normalización de los tipos de interés no ha fortalecido el yen, al menos por ahora

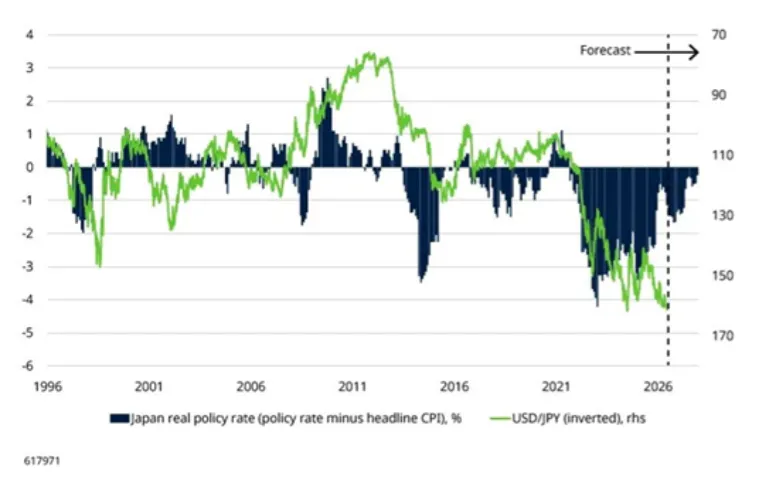

El Banco de Japón (BOJ) está aumentando gradualmente los tipos de interés tras años de tipos reales ultrabajos e incluso negativos, lo que ha provocado una reducción significativa del diferencial de tipos entre Estados Unidos y Japón (gráfico 1).

A medida que suben los rendimientos de los bonos japoneses y se reducen los diferenciales de tipos, el atractivo de invertir en el extranjero comienza a desvanecerse. Los costes de cobertura aumentan, la rentabilidad de los activos extranjeros ajustada al tipo de cambio disminuye y es posible que parte del capital comience a ser repatriado. Una ralentización de estas salidas de capital debería, en última instancia, proporcionar un apoyo estructural al yen.

Sin embargo, hasta ahora, la reducción del diferencial de tipos no se ha traducido en un yen más fuerte. La flexibilización fiscal y la crisis en Oriente Medio, entre otros factores, han contribuido a mantener la divisa bajo presión. Dicho esto, a medida que los tipos reales en Japón se alejan cada vez más del territorio profundamente negativo, siguen reforzándose los fundamentos que apuntan a una solidez del yen (gráfico 2).

Gráfico 1: El yen aún no ha reaccionado ante la reducción de los diferenciales de tipos de interés...

Gráfico 2: …pero los tipos de interés menos negativos favorecen un yen más fuerte

El riesgo fiscal merma el impulso del yen

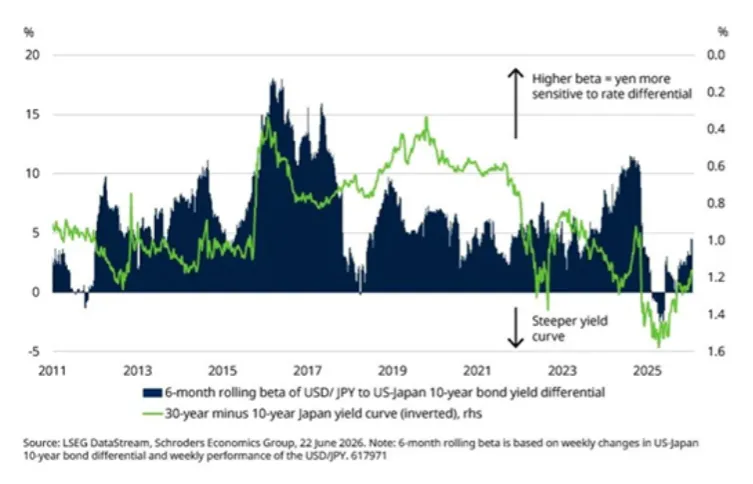

La política fiscal se ha vuelto más flexible desde la aplastante victoria electoral de la primera ministra Sanae Takaichi el año pasado. Es importante destacar que la política fiscal más flexible está debilitando la relación habitual entre los diferenciales de tipos de interés y la divisa. Normalmente, unos tipos más altos respaldarían al yen al atraer capital y reducir los incentivos para invertir en el extranjero. Sin embargo, el aumento del gasto público está cambiando esa dinámica, impulsado al alza los rendimientos a largo plazo y ha empinado la curva, especialmente en el extremo ultralargo, al tiempo que ha elevado las primas de riesgo fiscal.

Como resultado, el aumento de los rendimientos no se debe únicamente a unos fundamentales más sólidos o a una política monetaria más restrictiva. Por el contrario, reflejan en parte las preocupaciones sobre el endeudamiento público y la sostenibilidad de la deuda. Esto hace que esos rendimientos más altos resulten menos favorables para la divisa e incluso puedan alimentar las salidas de capital, en lugar de revertirlas.

Gráfico 3: La sensibilidad del yen a los diferenciales de tipos ha disminuido a medida que aumenta la prima de riesgo fiscal

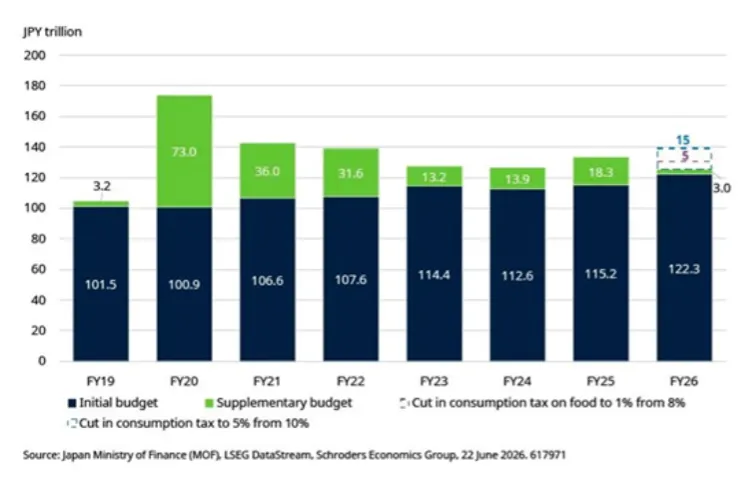

De cara al futuro, el reciente presupuesto suplementario de 3 billones de yenes destinado a subvencionar los gastos energéticos de los hogares, junto con la propuesta de reducir al 8% el impuesto sobre el consumo de los alimentos , elevará el total de las medidas a unos 8 billones de yenes. Esta cifra está muy por debajo del paquete de estímulo de 18,3 billones de yenes aprobado a finales de 2025, lo que apunta a un endurecimiento fiscal neto en comparación con el año pasado.

Gráfico 4: Se prevé que el gasto público siga aumentando este año

Si las preocupaciones fiscales se disipan, los diferenciales de tipos deberían volver a imponerse como el principal motor de la divisa, lo que sería favorable para el yen.

La mejora de condiciones de intercambio comercial apunta a un yen más sólido

Los intercambios comerciales de Japón vienen mejorando en los últimos años (gráfico 5), pese a los riesgos geopolíticos globales. Un factor clave ha sido el aumento de los precios de exportación, sustentado por un giro hacia sectores de mayor valor añadido, como el de los semiconductores, en los que las empresas tienen un mayor poder de fijación de precios. Esto ha compensado con creces el aumento de los costes de importación. Al mismo tiempo, la mejora de la eficiencia energética y la reactivación gradual de la capacidad nuclear han reducido la dependencia del combustible importado.

(Gráfico 5, a la izquierda) Las condiciones de intercambio comercial de Japón han ido mejorando... y el sector tecnológico ha impulsado los precios de las exportaciones japonesas (Gráfico 6, a la derecha)

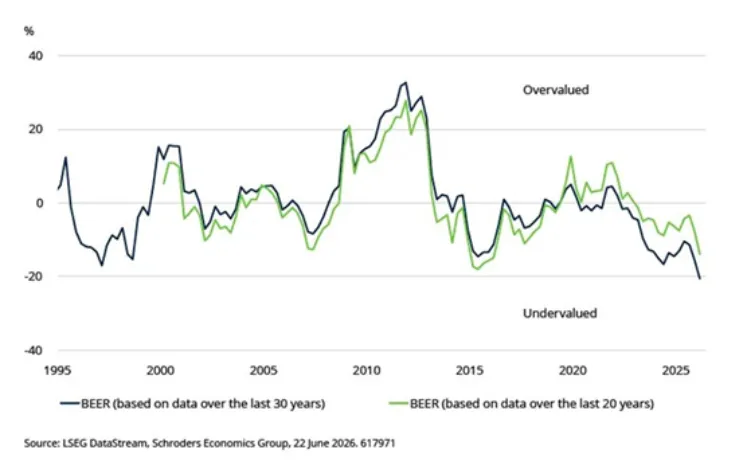

El modelo «BEER» (tipo de cambio de equilibrio conductual), que integra la productividad relativa entre Estados Unidos y Japón, las condiciones de intercambio comercial y la apertura comercial, sugiere que el yen está infravalorado entre un 15 % y un 20 %. Por lo tanto, los fundamentales económicos apuntan a una divisa más fuerte.

Gráfico 7: El yen está infravalorado según los fundamentos macroeconómicos

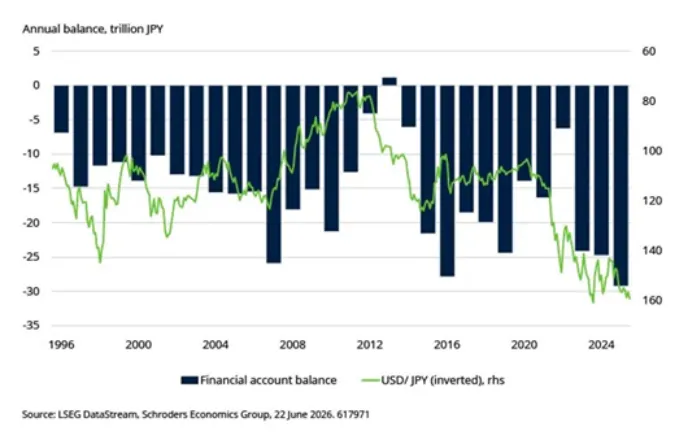

Japón registra un superávit persistente en la balanza por cuenta corriente, pero este no favorece la divisa tanto como parece. Gran parte de este superávit refleja la generación de rentas primarias —rentabilidades de los activos en el extranjero— más que flujos reales de retorno en yenes. Casi la mitad consiste en beneficios reinvertidos retenidos por filiales extranjeras que nunca regresan a Japón. Aunque figuran en las estadísticas, estos flujos tienen escaso impacto directo sobre la divisa.

Por el contrario, la cuenta financiera muestra salidas de capital persistentes. Los inversores institucionales siguen invirtiendo en el extranjero, la inversión directa extranjera (IDE) de las empresas se mantiene elevada y el yen sigue utilizándose ampliamente como divisa de financiación. Estos flujos implican una venta activa de yenes, lo que genera una presión a la baja persistente sobre la divisa (gráfico 8).

Gráfico 8: Una inversión de los flujos de capital sería favorable para el yen

Para que esta dinámica cambie, los rendimientos reales deben situarse en terreno positivo. Esto reduciría el incentivo para pedir préstamos en yenes e invertir en el extranjero. Dado que se espera que el Banco de Japón (BOJ) siga subiendo los tipos, nuestras previsiones apuntan a que los tipos reales deberían salir de terreno negativo hacia finales del año que viene. Sin embargo, es probable que el proceso sea gradual, ya que los responsables políticos se muestran cautelosos ante los riesgos para la estabilidad financiera.

Implicaciones para el inversor

El aumento de los rendimientos de los bonos del Estado japonés (JGB) está empezando a convertir los bonos nacionales en una alternativa más competitiva para las aseguradoras de vida y los fondos de pensiones, sobre todo porque los costes de cobertura de divisas merman la ventaja de rendimiento que ofrecen los bonos extranjeros. Los índices de cobertura de divisas entre las aseguradoras de vida son bajos, lo que aumenta el riesgo de que un yen más fuerte desencadene una ola de cobertura, lo que podría amplificar la tendencia.

La inversión extranjera directa (IED) de las empresas es el canal más difícil de modificar, lo que refleja fuerzas estructurales más profundas, como el envejecimiento de la población y la tendencia tradicional de producir den lugares más cercanos a los mercados finales. Dicho esto, incluso una moderación de estas salidas de capital sería favorable para el yen.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Tina Fong, estratega en Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.