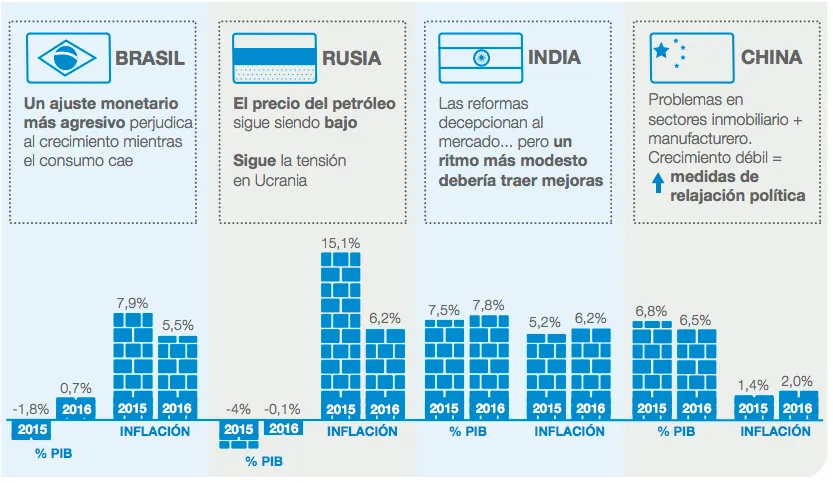

Emergentes: Problemas en los BRIC

En la reciente actualización de nuestras previsiones de crecimiento

económico, hoy vamos a repasar nuestra visión de los mercados

emergentes. Y, en concreto, de los conocidos como BRIC (Brasil, Rusia,

India y China)

En esta ocasión, hemos realizado pocos cambios en nuestras

previsiones, aunque sí creemos que todos ellos se enfrentan a

importantes retos este año, en un momento en que la confianza en la

India comienza a caer.

Hacemos zoom ahora en cada uno de estos países:

China: aceleración de los estímulos

Las perspectivas de crecimiento en China para este año y el que

viene permanecen invariables en el 6,8% y el 6,5%,

respectivamente. En respuesta a la debilidad del crecimiento,

las autoridades han implantado medidas de relajación

monetaria.

No obstante, últimamente hemos asistido a un cierto retroceso en las

reformas presupuestarias y a

cambios normativos que ahora

obligan a los bancos a conceder préstamos a las administraciones

locales para

contribuir a la financiación de proyectos de

infraestructuras. La combinación de relajación monetaria y marcos

normativos parece concebida para forzar a los bancos a financiar

el estímulo presupuestario, con algo de ayuda del

banco central.

Por este motivo, no revisamos al alza nuestras previsiones de

crecimiento a pesar de la intensificación

de los estímulos, que

sólo confirma nuestra hipótesis de base.

Brasil: Dilma, atrapada en una espiral descendente

La continua debilidad económica, junto con otras decepciones,

nos ha llevado a revisar a la baja nuestra previsión de

crecimiento hasta el -1,8% en 2015. Sin embargo, hemos

incrementado nuestras estimaciones de inflación hasta algo

menos

del 8% para este año, debido, en parte, a factores extraordinarios.

Una vez desaparezcan, esperamos que la

inflación se suavice en

2016. De hecho, prevemos que esta variable sea lo suficientemente baja

en el primer trimestre

de 2016 como para que su banco central

recorte los tipos de manera preventiva 50 puntos básicos en el cuarto

trimestre. Sin embargo, si se repiten las «reacciones adversas a

la retirada de estímulos» ante la subida de tipos

prevista por

la Fed, el recorte de los tipos brasileños parece mucho menos

probable.

La India: la confianza cae

El modesto ritmo de implementación de reformas desde la victoria

electoral de Narendra Modi el pasado año ha

coincidido en gran

medida con nuestras previsiones. Por tanto, aún no revisamos nuestras

estimaciones de

crecimiento, aunque, de no implantarse algunas

reformas en la próxima sesión parlamentaria, existen riesgos de

caídas. En el plano de la inflación, hemos revisado a la baja

nuestra previsión para este año debido principalmente a

la caída

de la inflación de los precios de los alimentos, aunque el riesgo de

que se manifieste un nuevo episodio de El

Niño hace que la

inflación pueda sorprender al alza. En vista de la escasa inflación,

esperamos dos nuevos recortes

de tipos este año hasta el 7%

aunque sin caer por debajo de este nivel, atendiendo al objetivo de

inflación del país,

situado en el 4% a medio plazo.

Rusia: optimismo sin garantías

Gracias a un crecimiento del PIB en el primer trimestre superior

a lo previsto (del -1,9% interanual), hemos revisado

ligeramente

al alza nuestra estimación de crecimiento para finales de año, aunque

seguimos esperando una

contracción del 4%. Siguen existiendo dos

riesgos fundamentales: el precio del crudo (que es poco probable que

regrese este año a los niveles medios alcanzados en 2014) y la

situación en Ucrania (que sigue siendo tensa). En lo

relativo a

las políticas monetarias, el banco central se ha embarcado en un ciclo

de recortes de tipos que

previsiblemente los situará en el 10% a

finales de este año, en vista de la creciente debilidad económica y

del máximo

de inflación previsto. Un pequeño punto positivo para

Rusia es la fortaleza demostrada por el rublo en las últimas

semanas, que ha permitido al banco central comenzar a

restablecer sus reservas tras meses de fuertes salidas de

capitales.

Talking Economics se basa en el informe de Perspectivas

económicas y de estrategia de Schroders, elaborado por el equipo de

economistas de la firma: Keith Wade (economista jefe), Azad

Zangana (economista para Europa) y Craig Botham (economista para

mercados emergentes).