Revisamos nuestras perspectivas de crecimiento

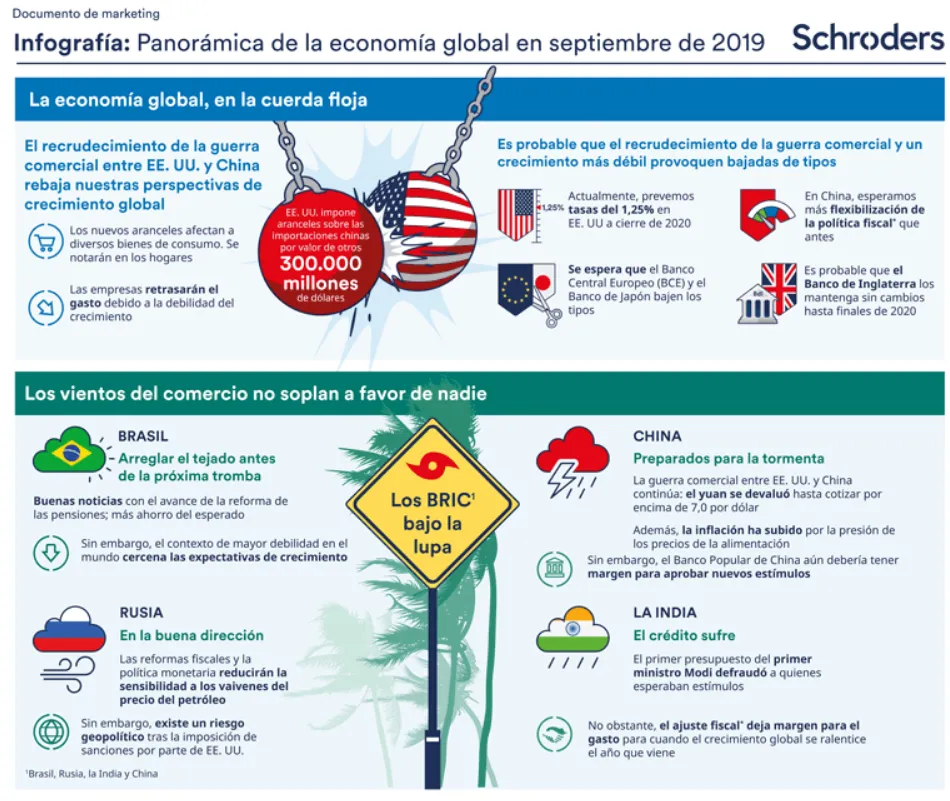

El recrudecimiento de la guerra comercial entre Estados Unidos y China ha provocado que revisemos a la baja nuestras perspectivas de crecimiento global. De hecho, ahora esperamos un crecimiento del PIB del 2,6% este año y del 2,4% el siguiente (frente al 2,8% y el 2,6% que preveíamos anteriormente). Si se cumplen las previsiones, el crecimiento mundial en 2020 sería similar al de 2008, justo antes de la gran recesión de 2009.

En este sentido, es muy probable que el aumento de las tensiones provoque una bajada de tipos. Prevemos unos tipos del 1,25% en EEUU para final de 2020; más recortes por parte del Banco Central Europeo y del Banco de Japón. En el caso de China, esperamos más flexibilidad en su política fiscal, mientras que el Banco de Inglaterra, probablemente, no haga cambios hasta finales de 2020

Europa: recorte de las previsiones

Las previsiones de la eurozona se han rebajado significativamente a medida que la guerra comercial entre EE.UU. y China se ha intensificado. Los recortes de tipos de interés y el retorno de la expansión cuantitativa (QE) ayudarán a la economía, pero es poco probable que detengan la propagación de la debilidad de la industria manufacturera a otras industrias.

Emergentes: con el viento en contra

La escalada de la guerra comercial no ofrece muchas posibilidades de mejorar las perspectivas de los mercados emergentes. Reducimos las expectativas de crecimiento de las economías BRIC este trimestre y esperamos que la guerra comercial la debilidad de 2020. En un tono más positivo, creemos que ahora hay margen para una mayor relajación cuantitativa por parte de los bancos centrales de los países emergentes, mientras sus homólogos desarrollados adoptan una postura más dovish.

Japón: el Banco de Japón prepara medidas de flexibilización

Teniendo en cuenta unas perspectivas internacionales más débiles y una mayor apreciación del yen, esperamos que el Banco de Japón adopte medidas de relajación. Esto debería ser una respuesta de política interna para suavizar el golpe de la subida de los impuestos al consumo.

Toda la información está más detallada en la siguiente infografia.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Keith Wade, Economista Jefe de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar