La inestabilidad geopolítica está reconfigurando las carteras de los inversores españoles

- La incertidumbre sobre la política exterior y liderazgo mundial de EE.UU. (70%) y el conflicto en Oriente Medio (66%) son las principales preocupaciones geopolíticas de los inversores.

- El 87% de los inversores españoles confía en que la gestión activa puede ayudarles a alcanzar sus objetivos de inversión.

- Más de la mitad de los inversores españoles evalúa ahora las oportunidades de inversión en renta variable pública y privada de forma conjunta, y no por separado.

- En el marco del Estudio Global de Perspectivas de Inversión de Schroders, este año fueron encuestados más de 1.000 inversores institucionales, gestores de patrimonios y otros intermediarios de todo el mundo, con un total de 72 billones de dólares estadounidenses en activos bajo gestión.

La incertidumbre geopolítica y la concentración del mercado están impulsando a los inversores españoles a reevaluar sus asignaciones de activos y reestructurar sus carteras. Además, muestran una mayor disposición a favor de confiar en la gestión activa, según revela el emblemático Estudio Global de Perspectivas de Inversión de Schroders (GIIS).

Los resultados de este estudio de referencia —en el que se encuestó a más de 1.000 inversores institucionales, gestores de patrimonios y otros intermediarios de todo el mundo, con activos gestionados con un valor total de 72 billones de dólares estadounidenses— revelan que el 89% de los inversores españoles y el 85% de los globales esperan una mayor volatilidad en los mercados durante el próximo año. Ante este escenario, tanto los inversores globales como los inversores en España, reconocen que están dotando a sus carteras de activos que aporten mayor resiliencia y diversificación.

La encuesta, realizada tras el estallido de la guerra en Irán a principios de 2026, reveló que la incertidumbre en torno a la política exterior de EE.UU. y su liderazgo global (70%) y el conflicto en Oriente Medio (66%) son las principales preocupaciones geopolíticas de los inversores españoles a la hora de tomar sus decisiones de inversión actualmente. Además, una mayor escalada de los conflictos geopolíticos (55%), las crisis de precios de las materias primas y la energía (51%) y la desaceleración económica o la recesión (49%) fueron destacados como los acontecimientos con mayor probabilidad de afectar a las carteras a lo largo del año.

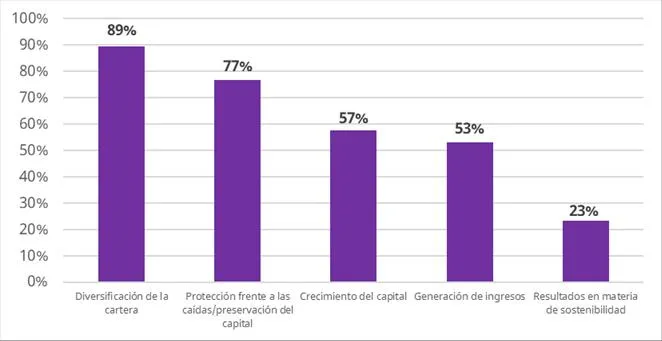

Por ello, la diversificación (89%) y la protección frente a las caídas/preservación del capital (77%) se perfilaron como las prioridades más importantes de las carteras para los españoles. De hecho, la mitad de ellos (49%) afirmaron que, ante la expectativa de una mayor volatilidad en los mercados, están aumentando la diversificación geográfica fuera de EE.UU. y buscando oportunidades de compra.

¿Cuáles son los principales objetivos de tu cartera en el contexto actual?*

*Se solicitó a los encuestados clasificar los 3 principales objetivos.

Fuente: Estudio Global de Perspectivas de Inversión de Schroders 2026. Basado en una encuesta realizada entre abril y mayo de 2026.

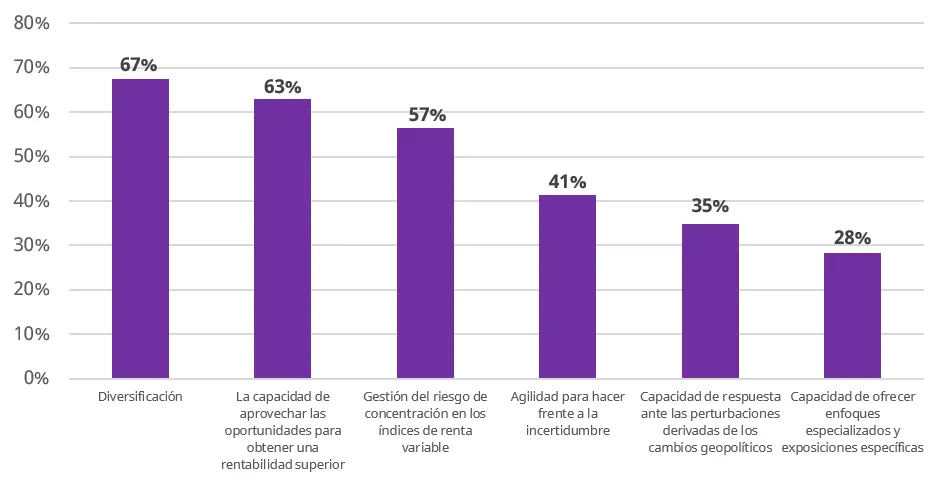

En un contexto de inversión cada vez más incierto, los inversores españoles se muestran firmemente convencidos del papel de la gestión activa. El 87% de ellos confía en que esta pueda ayudarles a alcanzar los objetivos de inversión en los próximos 12 a 18 meses, tales como aprovechar oportunidades para obtener una rentabilidad superior, aportar diversificación y gestionar el riesgo de concentración en los mercados de renta variable. Además, es revelador que más de un tercio de los inversores (40%) afirmara que está aumentando la exposición a productos de inversión de gestión activa precisamente para reducir el riesgo de concentración en los índices.

¿Cuáles de las siguientes características de la gestión activa han contribuido a generar esta confianza?

*Se solicitó a los encuestados seleccionar hasta 3

Fuente: Estudio Global de Perspectivas de Inversión de Schroders 2026. Basado en una encuesta realizada entre abril y mayo de 2026.

Los ETF activos cobran impulso a medida que los inversores buscan flexibilidad y eficiencia

Los fondos cotizados en bolsa (ETF) activos también están adquiriendo mayor protagonismo en las carteras, ya que los inversores los consideran un motor de diversificación. De hecho, llama la atención que casi tres cuartas partes de los inversores españoles encuestados (68%) destacan esta ventaja, frente a solo la mitad de los inversores globales (49%).

Para la gran mayoría de los inversores encuestados, tanto a nivel local como global (70%), el principal atractivo de los ETF activos son sus menores costes, en comparación con los de los fondos de inversión activos. No obstante, los españoles también destacaron la mejora de la liquidez en el mercado secundario (55%), la liquidez intradía y flexibilidad de negociación (51%) y una mayor transparencia de la cartera (51%) como ventajas importantes.

Al indicar dónde resulta más valiosa la gestión activa de un ETF, los inversores españoles identificaron las estrategias temáticas o sectoriales (49%) como el área de mayor oportunidad, frente a las acciones de pequeña y mediana capitalización, que fueron señaladas por los inversores globales (37%) y europeos (39%).

Un enfoque integral en los mercados de renta variable pública y privada

La encuesta también sugiere que los inversores están adoptando un enfoque más integral en la asignación de activos de renta variable entre los mercados públicos y privados. Más de la mitad de los inversores españoles (55%) afirmó que ahora evalúa las oportunidades de renta variable pública y privada de forma conjunta, en lugar de con asignaciones separadas.

Los inversores españoles adaptan cada vez más las estrategias de renta variable a los resultados específicos de la cartera y no lo consideran como un bloque único. La renta variable activa basada en fundamentales (68%), las estrategias de private equity de compra de grandes empresas (63%) y de growth y venture capital (63%), así como las estrategias de pequeña y mediana capitalización (61%), fueron señaladas como claves para respaldar el crecimiento a largo plazo. Por otra parte, cuando buscan protegerse de la inflación y preservar el capital, los españoles abogan por las estrategias long-short market neutral (59%), la inversión activa cuantitativa o sistemática en renta variable (46%) y las estrategias basadas en factores / estrategias de beta inteligente (44%).

Cabe destacar que el 63% de los inversores españoles que utilizan estrategias de renta variable regionales o geográficas señalaron que la incertidumbre macroeconómica y geopolítica constituía un reto fundamental a la hora de tomar sus decisiones de asignación de activos.

En todo el espectro de activos, las cinco principales clases de activos elegidas por los inversores encuestados en España para obtener unos ingresos ajustados al riesgo en los próximos 12 a 18 meses fueron renta variable (53%), crédito high yield (38%), deuda privada negociada en mercados públicos (36%) y bonos del Estado (32%). Esto sugiere que los inversores están adoptando cada vez más un enfoque multiactivos y holístico para la generación de ingresos, más allá del enfoque tradicional centrado exclusivamente en la renta fija.

Las asignaciones a crédito aumentan, tanto en los mercados públicos como en los privados

Las asignaciones a crédito también están evolucionando, ya que los inversores buscan una combinación más amplia de flujos de caja, diversificación, resiliencia y oportunidades de rentabilidad tanto en los mercados públicos como en los privados.

Dentro de los mercados de crédito públicos, más de la mitad de los inversores españoles (61%) consideran que los bonos corporativos con calificación de grado de inversión son atractivos para obtener ingresos reales y estables. Además, ven oportunidades en crédito en situaciones de estrés o especiales con el 67%).

El crédito privado sigue atrayendo el interés de los inversores locales en su afán por obtener fuentes diversificadoras de ingresos y potencial de rentabilidad. En este sentido, los préstamos directos se consideran una fuente de generación de ingresos fiables (para el 39%), mientras que la resiliencia del capital se identificó como un objetivo importante para las asignaciones a activos inmobiliarios, concretamente para el 32% de los encuestados en España.

Leonardo Fernández, director general para Iberia de Schroders, afirmó:

“En un mundo cada vez más volátil, los inversores españoles están reestructurando sus carteras para dar prioridad a la diversificación y la resiliencia, al tiempo que deben hacer frente al riesgo geopolítico. Es revelador que, en estas circunstancias, un destacable 87% de los inversores se muestre convencido de que los gestores activos pueden ayudar a alcanzar esos objetivos en los próximos 12 a 18 meses. En los últimos años hemos pasado de un mundo globalizado propenso a las crisis deflacionistas a un mundo geopolíticamente fragmentado, en el que la reconfiguración de la cadena de suministro puede contribuir a generar crisis inflacionistas. La capacidad de ser selectivos, gestionar el riesgo y responder de forma dinámica a unas condiciones de mercado que cambian rápidamente es nuestra ventaja competitiva para navegar por estas aguas más turbulentas”.

Nota para los editores

El trabajo de campo fue realizado por CoreData Research mediante una amplia encuesta global llevada a cabo entre abril y mayo de 2026. Los 1.025 encuestados, entre los que se incluyen inversores institucionales y gestores patrimoniales «gatekeeper», representan un amplio abanico de instituciones, entre las que se encuentran fondos de pensiones, compañías de seguros, family offices, fondos de dotación y fundaciones, instituciones oficiales y gestores patrimoniales «gatekeeper». Los 1025 encuestados se distribuían de la siguiente manera: 282 de América del Norte, 288 de Europa (excepto el Reino Unido), 135 del Reino Unido, 245 de Asia-Pacífico, 45 de América Central y del Sur, y 30 de Oriente Medio y Sudáfrica. Para consultar los últimos comunicados de prensa de Schroders, visite: https://www.schroders.com/en/global/individual/media-centre/

Información importante: Los puntos de vista y opiniones aquí contenidos son los de múltiples expertos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.